チューリッヒ生命には「終身ガン治療保険プレミアムZ」というがん保険があるのですが、そのがん保険に急性心筋梗塞・脳卒中の保障を追加したのが「3大疾病保険プレミアムZ」です。

ベースががん保険なので他社の三大疾病保険と比較するのが難しいのですが、明確に注意が必要なのが心臓と脳の保障範囲。最近の三大疾病保険が保障する三大疾病は「がん・心疾患・脳血管疾患」です。心臓・脳の疾病をまるごと保障するタイプが主流です。

一方で、3大疾病保険プレミアムZが保障範囲とする急性心筋梗塞・脳卒中は心疾患・脳血管疾患の一部です。急性心筋梗塞・脳卒中以外の心疾患・脳血管疾患は保障されません。

最近の三大疾病保険:がん・心疾患・脳血管疾患

チューリッヒ生命「3大疾病保険プレミアムZ」:がん・急性心筋梗塞・脳卒中

平成29年の厚生労働省の調査によると心疾患全体の患者数1,732千人のうち、急性心筋梗塞の患者数は47千人。割合にすると2.7%です。

保障対象が急性心筋梗塞に限定されてしまうと、その他の心疾患(狭心症・不整脈・心筋症等)は保障されません。

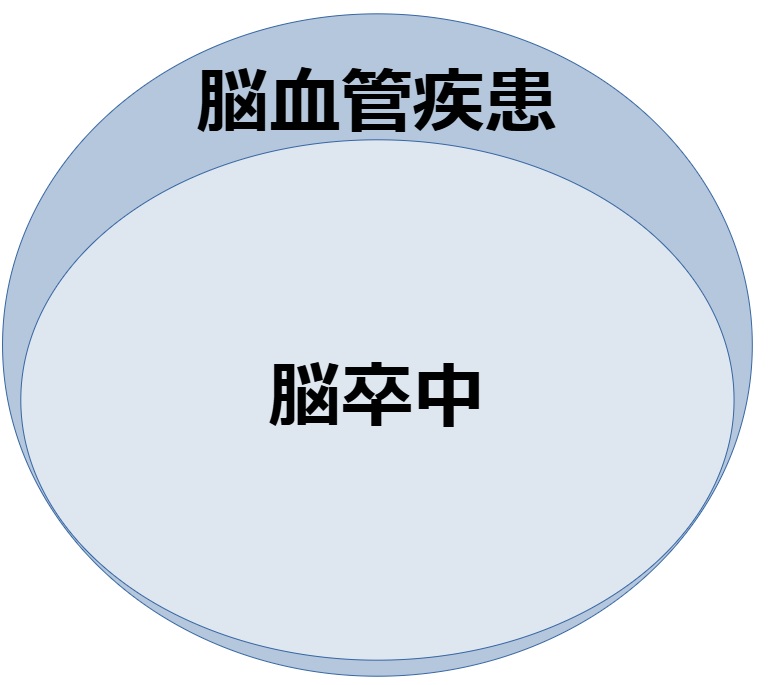

また、脳卒中も脳血管疾患の一部ですが、脳卒中には

- 脳梗塞

- くも膜下出血

- 脳出血

が含まれます。平成29年の厚生労働省の調査によると脳血管疾患の患者数1,115千人のうち、脳梗塞・くも膜下出血・脳出血の患者数合計は973千人。割合にすると87.2%です。

ということで、保障対象が脳血管疾患でも脳卒中でも心疾患ほどの差はありませんが、まあ脳血管疾患の方が安心は安心です。

チューリッヒ生命「3大疾病保険プレミアムZ」は心臓・脳の疾病をまるごと保障するのではなく、急性心筋梗塞・脳卒中に限定しているという点には注意が必要でしょう。

三大疾病保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の3点です。

まずはざっと概要を書いておきます。上記3点について、チューリッヒ生命「3大疾病保険プレミアムZ」の概要と評価は以下のとおりです。

| 項目 | 内容 | 評価 |

| 心疾患・脳血管疾患の保障範囲 | 急性心筋梗塞・脳卒中に限定 | C |

| 一時金の給付条件 | がん:1回目診断確定、2回目以降入院 急性心筋梗塞:入院 脳卒中:入院 給付間隔:2年に1回 給付回数:無制限 |

C |

| 30歳の月額保険料 (一時金100万円・抗がん剤治療給付金10万円) |

男性:3,230円 女性:3,150円 |

C |

| 40歳の月額保険料 (一時金100万円・抗がん剤治療給付金10万円) |

男性:4,420円 女性:4,010円 |

冒頭書いたとおり、心疾患・脳血管疾患の保障範囲は急性心筋梗塞・脳卒中に限定されます。まずこの点はデメリット。

一時金の給付条件も良くはありません。給付間隔が2年に1回なので、再発に備えるには不安が残ります。まあベースががんの治療を保障するがん保険なので、一時金保障はおまけ的なポジション。↑の基準で評価するのは微妙かもしれません。

保険料も安くはありません。一時金保障が重要と考えるのであれば、他社の三大疾病保険と比較しておいて損はないでしょう。

全般的にはイマイチ感あります。

三大疾病保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

チューリッヒ生命「3大疾病保険プレミアムZ」の保障内容を評価します。

主契約、及び特約(オプション)の保障内容を詳しく見ていきます。

【主契約】抗がん剤治療給付金/自由診療抗がん剤治療給付金

| 給付金 | 給付額 | 給付条件 | 給付間隔 |

| 抗がん剤治療給付金 | 10万円~30万円の範囲で選択可能。 (5万円単位) |

公的医療保険制度の給付対象となる抗がん剤治療を受けたとき。 | 月1回 |

| 自由診療抗がん剤治療給付金 | Ⅰ型:抗がん剤治療給付金の2倍 Ⅱ型:抗がん剤治療給付金の4倍 |

欧米で承認された所定の抗がん剤治療のうち、抗がん剤治療給付金対象外(公的医療保険制度の給付対象外)となる治療を受けたとき。 | 月1回 (最大12回) |

主契約はチューリッヒ生命「終身ガン治療保険プレミアムZ」と同じく抗がん剤治療に対する保障です。三大疾病保険によくある

「がん・心疾患・脳血管疾患で所定の条件を満たしたら、一時金として100万円!」

ではありません。三大疾病保険と言いながら、主契約はがんの保障(抗がん剤治療の保障)に限定されます。なんとも不思議な感じです。

抗がん剤治療が必要になるケースは大きく2パターンあります。

- 手術でがんを切除できて、再発予防するための抗がん剤治療。

- 手術でがんを切除できず、進行を遅らせるための抗がん剤治療。

1のケースはあっさりと抗がん剤治療は終了します。働きながらの治療も不可能ではないので、経済的なピンチに陥ることもそんなにありません。

本当に怖いのは2のケースです。この場合は副作用が辛くて満足に働くことも難しく、収入減もあり得ます。治療の終わりも見えなくなり、銀行口座の残高が徐々に減っていく抗がん剤ドロ沼にハマります。

ベッドの上で虚空を見上げながら

「あ、これ、やばいかも…」

と、メンタルが削られまくるなかで、毎月10万円といった定額を銀行口座に振り込んでくれるのがチューリッヒ生命「3大疾病保険プレミアムZ」です。

チューリッヒ生命「3大疾病保険プレミアムZ」の特徴は自由診療の抗がん剤治療が保障される点でしょう。自由診療には健康保険が適用されません(全額自己負担)。欧米では効果が認められて承認されているものの、日本では承認が遅れている抗がん剤治療なんかが自由診療に含まれますが、こんな抗がん剤治療をを受けた月にも一時金が給付されます。

他社の調査では、抗がん剤治療を受けた方のうち2割弱が自由診療を併用したというデータもあり、自由診療が極々マイナーな治療方法とは言えなくなってきています。また、自由診療の抗がん剤治療は月100万円を超えることもザラですが、この金額が全額自己負担はかなり厳しい…。

最近は自由診療も保障する保険が増えつつありますが、健康保険が適用される範囲内に保障を限定する保険もまだまだあります。この点はチューリッヒ生命「3大疾病保険プレミアムZ」のメリットです。

【重要ではありません】悪性新生物保険料払込免除特約(3大疾病特約付加)

よくCMで見る「以降の保険料は頂きません!」という特約です。

がんと診断された場合、もしくは急性心筋梗塞・脳卒中で入院した場合に、以降の保険料支払いが免除されるのですが、三大疾病保険はそもそも保険料が安いため、保険料の支払いが免除されても家計への影響は軽微でしょう。

付加する必要性は低いかと。

【重要ですが…】ガン先進医療特約(3大疾病特約付加)

| 特約名 | 給付額 | 給付条件 |

| ガン先進医療特約(3大疾病特約付加) | ・先進医療の技術料実費(保障期間通算で2,000万円まで保障) ・一時金20万円 |

がん・急性心筋梗塞・脳卒中の先進医療を受けた場合。 |

先進医療とは、厚生労働省が指定した公的医療保険の対象にするかを評価する段階にある治療・手術を指します。健康保険が適用されないので治療費は全額自己負担。なので、先進医療を受けると高額な医療費を請求されることもありますが、その医療費実費を保障してくれる特約です(2,000万円まで保障)。

例えば、先進医療のひとつである重粒子線治療は放射線治療の進化版。がん細胞に対する効果が通常の放射線治療の2~3倍ほど高く、治療期間も短くすることができると言われています。

重粒子線治療はその効果が認められ、保険適用となる疾患が順次拡大されています。2016年には小児がん、2018年には前立腺がんと頭頚部がん、そして2022年4月には肝細胞がん(長径4㎝以上)・肝内胆管がん・膵がん・大腸がんの骨盤内再発・子宮がんに保険が適用されるようになりました。

しかし、それ以外のがん治療に用いる場合はまだ先進医療扱い。治療費は約300万円かかるのですが、この300万円を保障するのが先進医療特約です。

先進医療には重粒子線治療以外にも様々な治療があります。先進医療特約を付加しておけば、保険適用を待つこともなく(お金を気にせず)治療を受けることができます。保険適用を待ってる間に手遅れになってしまった!なんていう最悪の事態を避けられます。

以下、ポイントです。

- 【GOOD!】保障期間通算で2,000万円まで保障。

- 【GOOD!】一時金20万円の給付あり。

- 【BAD!】保障範囲ががん・急性心筋梗塞・脳卒中の先進医療に限定される。

保障上限2,000万円は他社同等。悪くありません。

また、先進医療を対応できる病院は限られているため、遠方に移動することもあり得ます(上述した重粒子線治療を受けられる病院は2023年10月時点で全国7ヶ所のみ)。一時金はその場合の宿泊費・交通費に使われることを想定しています。20万円あれば観光もできそうですよね。

一方で、注意したいのは保障範囲ががん・急性心筋梗塞・脳卒中に関する先進医療に限定される点。

先進医療の種類は厚生労働省のサイトに記載されてますが、がん・急性心筋梗塞・脳卒中の他にも様々な治療が対象になってます(聞いたこともない難病とか)。他社の三大疾病保険が先進医療まるごと保障している点を踏まえれば、この点はデメリットでしょう。

【重要ではありません】ガン通院特約(3大疾病特約付加)

| 特約名 | 給付額 | 給付条件 |

| ガン通院特約(3大疾病特約付加) | 通院1日あたり5,000円~30,000円の反映で選択可能。 (1,000円単位) |

・入院日の前日から遡及して60日以内の通院。 ・退院日の翌日から365日以内の通院。 ※1入院120日間まで給付。 |

入院前後の通院1日に対して定額給付される特約です(入院のない通院は保障対象外)。

最近は医療は入院から通院にシフトしていますが、月に何十回も通院することはそこまで多くないですし、保障額は通院1日5,000円程度。なので、

「手続きがめんどくさい!」

ということがけっこうあります。

ただし、がんの放射線治療は通院がかさみます。平日毎日で36回~39回程度通院することもあります。まあでも放射線治療は副作用が軽いので時短勤務も不可能ではないですし、良心的な病院だと午後10時まで治療を受けられるので、フルタイムで働きながら治療を受けることもあるでしょう(気力と体力が許せば)。

必要性は薄いかなと感じます。

【重要ですが…】ガン診断特約(3大疾病特約付加)

| 特約名 | 給付額 | 給付条件 |

| ガン診断特約(3大疾病特約付加) | 50万円から100万円の範囲で選択可能 | ■がん 【1回目】診断された場合。 【2回目以降】入院した場合。 ■急性心筋梗塞・脳卒中 入院した場合。 ※2年に1回給付。 |

がん・急性心筋梗塞・脳卒中に罹り、所定の条件を満たせば2年に1回の間隔で大きな金額の一時金を受け取れるオプションです。

よくある三大疾病保険は一時金保障が主契約であることが多いのですが、チューリッヒ生命「3大疾病保険プレミアムZ」はベースが治療保障のがん保険なので、一時金保障はオプション化されています。

保障内容はイマイチ。

- 【BAD】給付間隔が2年に1回。再発した場合に不安あり。

- 【BAD】保障対象が急性心筋梗塞・脳卒中に限定される

給付間隔は2年に1回。最近のスタンダードは1年に1回です。がんなんて2年以内に再発することは珍しくありませんが、

「前回から2年経過していないので、一時金お支払いできませんよ」

と言われて終了です。がんが再発して凹んでるところに追い打ちをかけられます。この点はデメリットでしょう。

また、心疾患・脳血管疾患をまるごと保障ではなく、範囲が狭い急性心筋梗塞・脳卒中に限定している点も要注意です。

冒頭書いたとおり、急性心筋梗塞・脳卒中は心疾患・脳血管疾患の一部です。他社の三大疾病保険が心疾患・脳血管疾患をまるごと保障していることを踏まえれば、この点もデメリットです。

【良い保障内容です】ガン治療特約

| 給付金 | 給付額 | 給付条件 |

| ホルモン剤治療給付金 | 5万円/月 | 公的医療保険制度の給付対象となる所定のホルモン剤治療を受けたとき。 |

| 自由診療ホルモン剤治療給付金 | 10万円/月 (12回限度) |

所定のホルモン剤が処方・投与される次のいずれかの治療を受けたとき ①欧米で承認され、かつ公的医療保険制度対象外の治療 ②先進医療または患者申出療養による療養であること |

| ガン緩和療養給付金 | 5万円/月 (12回限度) |

公的医療保険制度の給付対象となる所定のガン性疼痛緩和の療養を受けたとき。 |

| ガン治療関連給付金 | 5万円/月 (12回限度) |

医科診療報酬点数表または歯科診療報酬点数表の算定対象となる治療を受けたとき。 |

がんの3大治療は手術・抗がん剤治療・放射線治療と言われてますが、

- 手術と放射線治療は後述するガン手術特約で保障

- 抗がん剤治療は主契約で保障

で、それ以外の種々のがん治療を保障するのが、こちらのガン治療特約。

ホルモン剤は女性だと乳がん、男性だと前立腺がんの治療なんかに使われますが、乳がん再発予防のためのホルモン剤治療は5年から10年の長期に渡ることあります。

本特約はホルモン剤治療を受けた月に5万円保障。通算で600万円保障なので、最大120ヶ月保障されます。最近はホルモン剤治療を無期限で保障するがん保険も発売されてますが、120ヶ月あればまあまあ安心できるかなと。女性は優先度高めのオプションでしょう。

また、緩和療養とは痛みを和らげるような治療です。代表的なのがモルヒネ。以前は手の施しようがなくなった末期に用いられていましたが、最近は治療の初期から緩和療養を受けることもあります(ムダに痛みを我慢しても仕方ない)。

まあでも緩和療養の保障が効果を発揮するのは末期です。

末期で助かる見込みがなくなれば、がんの3大治療を受けることもなくなります。主契約の保障は切れますし、後述するガン手術特約を付加したとしても保障を受けられることはないでしょう。

保障が途切れてから亡くなるまでの最期の数か月を支えるのが本特約です。なかなか良い保障内容なので、気になる方にはアリの特約です。

【重要です】ガン手術特約(3大疾病特約付加)

| 特約名 | 給付額 | 給付条件 |

| ガン手術特約(3大疾病特約付加) | 手術1回あたり10万円~60万円の範囲で選択可能。(5万円単位) | 下記のとおり |

手術を保障するオプションです。保障される手術は以下の3種類。

- がん・急性心筋梗塞・脳卒中に関する手術

- 乳房観血切除術、子宮摘出術、卵巣摘出術、子宮・子宮附属器にかかる手術、乳房再建術

- 放射線治療

保障内容は悪くありません。上述のとおりチューリッヒ生命「3大疾病保険プレミアムZ」は一時金保障がイマイチ。一時金保障を付加するよりも、個別の治療保障を積み重ねていったほうが良いとは感じます。

【重要です】ガン入院特約(3大疾病特約付加)

| 特約名 | 給付額 | 給付条件 |

| ガン入院特約(3大疾病特約付加) | 入院1日あたり5,000円~30,000円の反映で選択可能。(1,000円単位) | がん・急性心筋梗塞・脳卒中が原因で入院したとき。 |

がん・急性心筋梗塞・脳卒中の入院を無制限保障する特約です。

現在は入院が短期化しています。入院日数の平均は以下のとおりです。

全体平均:32.3日

35歳~64歳の平均:24.4日

(参考:生命保険文化センター)

最近の医療は入院から通院へシフトしているので、入院は短期化しています。

しかし、それでも脳血管疾患は入院が長引きますし、がんも部位や症状によっては長期入院となることが少なくありません(水泳の池江璃花子さんは10ヶ月入院されたそうです)。

保険の役割が発生する確率は低いけど、発生したら致命的なリスクに備えることにあるとすれば長期入院の保障は重要です。安価な特約なので、付加しておいたほうが安心でしょう。

【重要ではありません】ガン診断後ストレス性疾病特約(3大疾病特約付加)

| 特約名 | 給付額 | 給付条件 |

| ガン診断後ストレス性疾病特約(3大疾病特約付加) | 5万円・10万円・20万円から選択可能。 | ガンと診断確定、もしくは急性心筋梗塞・脳卒中で入院した後5年以内に、所定のストレス性疾病と診断されたとき。 |

ガンと診断されれば誰しもが凹みます。

楽天的な方だと2週間程度で元の精神状態に戻るのですが、そのまま凹み続けて鬱病を発症される方も少なくありません。がん患者の5~10%程度の方が鬱病を経験しているというデータもあります。

そこを保障するのがガン診断後ストレス性疾病特約です。目の付け所がよいです。

まあでも必要かどうかは微妙。保障額は5万円~20万円ですし、それを1回だけ受け取ったところで、何に使うのか。

必要性は薄いでしょう。

【シミュレーション】僕が3大疾病保険プレミアムZに入るなら

僕がチューリッヒ生命「3大疾病保険プレミアムZ」に入るなら、以下の保障内容にします。

- 主契約:基準給付金額10万円(Ⅰ型)

- 特約:ガン治療特約、ガン先進医療特約(3大疾病特約)、ガン手術特約(3大疾病特約)10万円、ガン入院特約(3大疾病特約)1日5,000円

これで月々の保険料は40歳男性なら3,610円、40歳女性は3,585円です。

保障対象ががん・急性心筋梗塞・脳卒中に限定される割には安くないかなと。これだったら同じチューリッヒ生命から発売されている「終身医療保険プレミアムZ」の方が、ケガや幅広い疾病に備えることができて、保険料はそんなに変わらないかなという印象です。

チューリッヒ生命「3大疾病保険プレミアムZ」のメリット

主契約で自由診療の抗がん剤治療が保障される点はメリットでしょう。欧米では効果が認められて使用が進んでいるけど、日本では承認が遅れている抗がん剤治療を受けた場合も保障されます。

未承認の抗がん剤には、もちろん健康保険が適用されません。

こんな抗がん剤治療を受けることになると、

- 製薬会社の治験

- 先進医療

- 患者申出療養

- 自由診療

のどれかを選択することになります。

運良く治験を受けられれば薬剤費は無料。その他の医療費も健康保険が適用されるので、医療費はググっと抑えられます。

2の先進医療は上記の先進医療特約で説明したとおり、健康保険の対象にするかを評価する段階にある治療・手術を指します。

先進医療には健康保険が適用されません。診察料・入院料といった技術料以外の医療費は健康保険が適用されるものの、先進医療の技術料は全額自己負担です。

3の患者申出療養は患者が国に

「未承認薬の抗がん剤だけど、他に手段がないので受けさせてください!」

と申請する制度です。

申請が認められれば先進医療と同じく診察料・入院料といった技術料以外の医療費は健康保険が適用されますが、こちらも技術料は全額自己負担。

この2と3のケースは民間の医療保険で救うことができます。上述した先進医療特約を付加すれば2のケースが保障されますし、主契約の抗がん剤治療保障には2と3のケースも含まれます。

ただし、先進医療と患者申出療養はまだまだ黎明期です。令和3年に先進医療を受けた方は5,843人(がん以外も含む)ですし、患者申出療養は令和2年7月1日から令和3年6月30日までの1年間で208人(参考:厚生労働省)。

実際は4の自由診療で受けるケースが多いでしょう。

自由診療は先進医療・患者申出療養とは異なり、治療費全額が自己負担です。本来であれば健康保険が適用されて3割負担となる診察料・入院料といった費用も10割負担。もちろん高額療養費制度も利用できないので、治療費は青天井に膨らみます。

チューリッヒ生命はこの自由診療まで保障しています。この点はメリットです。

ただし、最近は他社にも同じタイプの三大疾病保険が増えています。なないろ生命「なないろセブン」だとか、メディケア生命「新メディフィットPlus」あたりも自由診療を保障対象にしています。

各社で違いがあるのが保障される期間なのですが、なないろ生命とメディケア生命は最大24ヶ月保障です。チューリッヒ生命は最大12ヶ月保障なので、保障される期間はチューリッヒ生命が短め。

抗がん剤治療は体質に合う合わないがあるので、トライ&エラーを繰り返すこともあります。最大12ヶ月はやや不安が残るかと。メリットとして挙げましたが、この点はチューリッヒ生命「3大疾病保険プレミアムZ」を選ぶ決め手にはならないでしょう。

チューリッヒ生命「3大疾病保険プレミアムZ」のデメリット

上述のとおり、ガン診断特約(3大疾病特約付加)の給付間隔は2年に1回です。

繰り返しますが、2年に以内にがんが再発することは珍しくありません。最近の医療保険は1年に1回間隔で一時金給付するのがスタンダートなので、あえて2年に1回給付の三大疾病保険を選ぶ理由はないかなと感じます。

また、心臓と脳の保障範囲は急性心筋梗塞・脳卒中に限定されます。最近の三大疾病保険は脳・心臓の病気をまるごと保障するのが当たり前なので、この点もデメリットでしょう。

最後に、他社の一時金保障の三大疾病保険と比較すると保険料は高めです。月々の保険料をなないろ生命「なないろセブン」と比較してみます。

| チューリッヒ生命 | なないろ生命 | |

| 保障内容 | 抗がん剤治療給付金10万円(Ⅰ型) 3大疾病診断給付金100万円 |

特定疾病一時金100万円 がん治療特約10万円 |

| 30歳男性 | 3,230円 | 2,840円 |

| 30歳女性 | 3,150円 | 2,970円 |

| 40歳男性 | 4,420円 | 4,160円 |

| 40歳女性 | 4,010円 | 3,940円 |

なないろ生命も心臓と脳の保障範囲を急性心筋梗塞・脳卒中にほぼ限定しているのですが、三大疾病以外の慢性腎不全・肝硬変・糖尿病・高血圧性疾患も保障範囲に含まれます(七大疾病を保障)。さらに一時金の給付間隔は1年に1回。一時金の保障内容はなないろ生命の方がよいです。

がんの治療保障もなないろ生命の方が良いかと。上述したがん治療特約は

- 抗がん剤治療(ホルモン剤含む)

- 自由診療の抗がん剤治療(ホルモン剤含む)

- 放射線治療

が保障されます。ホルモン剤と放射線治療が含まれるので、チューリッヒ生命の抗がん剤治療給付金よりも保障範囲は広いです。

それなのに、保険料はなないろ生命の方が安くなってます。

チューリッヒ生命「3大疾病保険プレミアムZ」の評価

評価:C(S、A~Cで判定)

がん保険をベースにしているので他社の三大疾病保険との比較が難しいのですが、脳・心臓の保障範囲が急性心筋梗塞・脳卒中に限定される点はデメリットと言っていいでしょう。保障範囲が狭くなっているので保険料も安いかと思いきや、そうでもありません。

オプションの一時金保障もイマイチですし、種々の治療保障を積み重ねると保険料はググっと上がります。三大疾病の一時金保障をメインと考えるのであれば、他社の三大疾病保険の方が保険料・保障内容の両面で優っているかと。

よって評価は「C」としました。

種々の治療保障を積み重ねるのなら、ケガや病気に幅広く備えられる医療保険との比較はしておいた方がよいでしょう(そんなに保険料は変わらないかと)。医療保険なら同じチューリッヒ生命から発売されている「終身医療保険プレミアムZ」、もしくはメディケア生命「新メディフィットA」あたりと比較しておいて損はありません。

チューリッヒ生命「3大疾病保険プレミアムZ」の相談をするなら。

チューリッヒ生命「3大疾病保険プレミアムZ」を取り扱っている保険ショップはそんなに多くありません。もしかしたら、ご近所の保険ショップではチューリッヒ生命を取り扱っていないかもしれません。

なので、チューリッヒ生命を取り扱っている保険ショップを探すのもけっこう面倒なのですが、手堅いのは保険クリニックです。保険クリニックなら、チューリッヒ生命はもちろんのこと、比較対象としたメディケア生命・なないろ生命とも提携しています。各社の比較もかんたんにやってくれます。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険の相談なら!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが第三者機関による顧客満足度調査。オリコン社が実施した保険ショップの顧客満足度調査にて2021年から2023年までの3年連続No.1、2023年10月に実施した株式会社DRCによるインターネット調査にて総合1位を獲得しています。

保険クリニックは契約手続きとアフターフォローにも定評があります。

保険金の不払い率をこちらにまとめていますが、不払いとなる理由の多くは

- 契約時の告知事項に不備があった。

- 契約上、保険会社に支払う責任がない。

の2点。

1点目は保険を契約する際に生命保険会社へ知らせた告知事項(過去の病歴とか現在の健康状況とか職業等)に誤りがあったケースで、これは保険ショップのスタッフが契約時にしっかり説明すれば回避できます。保険クリニックでしっかり説明を受けて契約すれば、まず該当することはないかと。

また、2点目はそもそも保険会社に保険金を支払う責任がないケースですが、医療保険やがん保険や三大疾病保険には責任分界点が微妙なグレーゾーンが存在します。微妙なグレーゾーンでキーになるのが医師が書く診断書。診断書の表現ひとつで保障されないこともあります。

そんなときに、

「こういうふうに診断書を書いてもらうと保障されやすいですよ」

といったアドバイスをできるのは保険ショップのスタッフだけです。生命保険会社のコールセンターに問い合わせても、わざわざ自分たちの不利になるアドバイスはしてくれません。

保険クリニックはアフターフォローの評価も高めです。契約後のコミュニケーションを密にしておくことで、万が一の場合には腹を割った相談がしやすくなります。こういう裏情報的なアドバイスは信頼関係がないとできないことなので。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

50社以上の保険会社と提携している点も評価できます。チューリッヒ生命はもちろんのこと、比較対象としたメディケア生命・なないろ生命とも提携しています。各社の比較もかんたんにやってくれますよ。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

保険クリニックの予約は↓をクリック!

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。

しかも、無料で相談したからといって、提案された保険に必ず入らなければならないということはありません。提案内容に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら業務停止です。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!

まとめ

公式サイト:チューリッヒ生命「3大疾病保険プレミアムZ」

三大疾病と言いつつ主契約はがんの保障ですし、心臓と脳の保障範囲も急性心筋梗塞・脳卒中に限定されます。心臓と脳の疾病をまるごと保障するタイプではありません。他社と比較すると一周遅れているかなと。

保険料も安いとは思えず、全般的に他社の三大疾病保険との比較は必須でしょう。

チューリッヒ生命「3大疾病保険プレミアムZ」は保険クリニックで相談できます。保険クリニックなら本記事で比較したメディケア生命・なないろ生命も取り扱っているので、迷ったら保険クリニックです。かんたんに3社を比較してくれますよ。

保険クリニックの予約は↓をクリック!

※2022年9月更新

コメント

はじめまして、こんばんは!いつも楽しく拝見しております。特に保険の評価、S、A、Bなどは非常に分かりやすいです。

チューリッヒのオプションですが、公式サイトには

ガン通院特約(Z02)について

ガンで入院し、ガンの治療を直接の目的とする通院をされたときにお支払いします。ただし、入院前日から遡及して60日以内および退院日の翌日以後365日以内の通院に限ります。

(退院後通院期間あたり120日限度)→こちらは退院後120日以内ではなく、支給日数の事をさすようなので、コメントしました!

いつもとても参考にしているサイト様なので、是非ご確認頂けたら嬉しいです。よろしくお願いします。

こちらのコメントを送信しましたが、よくよく読み返してみると、勘違いでした!

退院後365日と記載してありましたね、失礼しました!

はじめまして、こんばんは!いつも楽しく拝見しております。特に保険の評価、S、A、Bなどは非常に分かりやすいです。

チューリッヒのオプションですが、公式サイトには

ガン通院特約(Z02)について

ガンで入院し、ガンの治療を直接の目的とする通院をされたときにお支払いします。ただし、入院前日から遡及して60日以内および退院日の翌日以後365日以内の通院に限ります。

(退院後通院期間あたり120日限度)→こちらは退院後120日以内ではなく、支給日数の事をさすようなので、コメントしました!

いつもとても参考にしているサイト様なので、是非ご確認頂けたら嬉しいです。よろしくお願いします。

ペンネーム様

ご指摘ありがとうございました!

いや、ペンネーム様の仰ることが正しく、私が誤解を招くような書き方をしていました。

修正しておきます。今後ともよろしくお願いいたします!