「みんな毎月どれくらい保険料を支払ってるんだろう…」

「旦那が亡くなったときの保険金額、みんなどれくらいにしてるんだろう…」

一家の保障内容を決めるとき、参考になるのが世間の平均です。

ただでさえ保障内容の決め方が難しい生命保険。平均と同じならまぁいいかー、っていう考え方もアリですよね。

実際は全くの平均という家庭は少ないと思いますので、保障内容はプロのフィナンシャルプランナーに相談したほうがいいと思いますが、相談前に世間の平均を知っておいて損はありません。

この記事ではこれから生命保険に加入しようとしている40代の方、もしくは生命保険を見直したいと考えている40代の方に向けて、40代世帯における生命保険の保険料、保険金額の平均を調べてみましたー。

生命保険の相談は保険見直し本舗で!

(↓をクリックすると保険見直し本舗へ移動します)

平均的な40代家庭とは?収入・貯蓄・借金の平均を調べる。

生命保険の平均を調べる前に、平均的な40代家庭を調べてみました。データのソースは厚生労働省です。→厚生労働省

まずは家族構成から。平成28年の厚生労働省調査では、日本の平均世帯人員って2.57人だそうです。

40代に限ると、18歳未満の平均人員が1.48人。夫婦にお子さんが1人か2人が平均的な家庭ですね。

もちろん、独身もいれば、シングルでお子さんがいる家庭もあり、夫婦だけの家庭もあります。40代世帯の人員構成はほんとに様々ですよね。

そしてお金に関する40代世帯の平均は以下のとおり。

収入:671.1万円

貯蓄:652.7万円

借金:853.5万円

40代は借金が貯蓄を上回っていて、何か事件が発生すると経済的に危険な状態になるモロさがありますよね。

ちなみに、50代になると貯蓄が借金を上回ります。40代が経済的な正念場ですね。

40代が毎月支払う生命保険の保険料平均は?

そして40代が年間支払う生命保険の保険料平均は以下のとおり。

40歳~44歳:41.0万円

45歳~49歳:44.2万円

だいたい毎月35,000円の保険料を支払ってることになりますね。我が家も同じくらい支払ってます。

40代家庭の平均収入が671.1万円ですので、収入の約6.5%くらいを生命保険に使っていることになります。これがひとつの目安ですね。

ちなみに加入件数(1世帯で何件の生命保険に加入しているか)の平均が3.9件だそうです。ここからは推測ですが、

- 夫の生命保険(死亡保障)

- 妻の生命保険(死亡保障)

- 子供の学資保険

- 夫の医療保険?妻のがん保険?

っていうのが一般的な家庭の生命保険構成でしょうか。みなさんけっこう手厚くかけてますよね。

しかし、世帯構成や貯蓄額・借金額によって必要な生命保険は変わります。平均はあくまでも一つの目安で。自分の家庭に何が最適なのかはプロのフィナンシャルプランナーに相談してみましょう。

40代の死亡保障。亡くなったら遺族に支払われる保険金額の平均は?

40代だとまだまだ小さいお子さんがいる家庭が多いのではないでしょうか。

生命保険の最も大切な役割は一家の大黒柱が亡くなったときに、遺族を経済的に支えること。40代のみなさんがどれくらいの死亡保障をかけているのか気になりますよね。

まずは40代の生命保険・個人年金保険の加入率は以下のとおりです。

40歳~44歳:92.4%

45歳~49歳:93.3%

実に9割以上の世帯が生命保険・個人年金保険に加入していることになります。みなさんしっかりしてますね。

そして死亡保障の保険金額は以下のとおりです。

40歳~44歳:3,032万円

45歳~49歳:3,050万円

これが死亡保険金の世帯平均です。ちなみに、この金額は世帯主だけではありません。夫+妻の合計の金額です。

全世代の世帯主の保険金額平均は1,406万円、妻の保険金額平均は758万円。およそ世帯主が妻の倍くらいの保険金額になってます。

ですので、これを40代世帯に当てはめると、

世帯主の保険金額:2,000万円

妻の保険金額:1,000万円

が平均かもしれないですね。

40代の老後はどうなるんだろう。個人年金保険の平均は?

僕たちより上の世代は公的な年金で暮らしていけましたが、僕ら40代はちょっと老後の生活が不安ですよね。

老後に備えとなる個人年金保険。これまでマイナーな存在でしたが、最近は加入率が上昇しています。今後はさらにメジャーになっていくと思います。

40代の個人年金保険加入率は以下のとおりです。

40歳~44歳:23.1%

45歳~49歳:27.9%

おおよそ4世帯に1世帯が個人年金保険に加入してます。まだまだ少ないですね。

全世代の年金額(老後になったら1年間に支給される金額)平均は以下のとおりです(40代に限定した平均のデータがありませんでした)。

年金額平均:102.2万円/年

毎月8.5万円受け取れる計算ですね。

続いて、現役時代に毎月支払う保険料の平均です。

保険料平均:20.1万円

これも全世代の平均です。年間20.1万円を保険料として支払ってます。けっこうな金額をみなさん払ってますよね。ちなみに、個人年金保険の保険料を一時払いで支払う場合は726万円が平均です。

ただし、この金額も全世代の平均です。

子供が小さい40代は死亡保障がメインですよね。子供が大きくなって、自分の老後を考え始めて加入するのが個人年金保険です。個人年金保険は50代の加入者が多いので、40代の平均はもう少し下がると思います。

最も重要なのは生命保険の相談を誰にするのかということ。

生命保険の相談は生命保険会社の営業職員、または銀行の窓口でできますが、おすすめは保険ショップかファイナンシャルプランナー(FP)です。

理由は以下に書いています。

複数の生命保険を比較でき、保障内容をしっかり説明してくれるのは保険ショップかFPだけです。嫌になるほど複雑な保障範囲も、わかりやすく教えてくれますよ。

相談は無料ですし、相談したからってFPが提案した保険に加入しなければならないってことはありません。FPの提案に納得できなければ、何もしないで帰宅してしまってOKです。

おすすめ生命保険の相談窓口。保険ショップ・ファイナンシャルプランナーを探すならこちら。

僕が周りの友人におすすめしている生命保険の相談窓口です。保険ショップやファイナンシャルプランナーをお探しならここが便利ですよ。

各社共通なのは十分時間を取って相談に乗ってくれること。そして相談は無料であること。

相談したら保険に絶対入らなければいけないってこともないし、タダなんだから軽い気持ちで行ってみたら?くらいの感じで友人にはすすめてます。

【オンライン相談も可能です!】保険見直し本舗

全国300ヶ所以上に展開する保険見直し本舗。ショッピングモールだとか、大きめのデパートとか、いまや至るところで見かける保険ショップです。

コンプラ厳守で無理な勧誘はありません。個人情報も国際認証基準(ISO)に基づいて管理されています。保険の契約実績は100万件を超えてますし、あらゆる状況の家庭から保険相談を受けてます。経験がものを言う保険相談のなかでは、ピカイチの実績ではないかと。

予約は簡単です。まずは相談方法を下記の3つから選びます。

- 店舗(最寄りの店舗に相談者が訪れて相談)

- 訪問(保険見直し本舗のスタッフが自宅やカフェ等の指定場所に訪れて相談)

- オンライン

オンライン相談可能な点が魅力的ですよね。どこかに行く必要もなく、スタッフが自宅にくることもなく、安全に気軽に相談できます。

続いて相談に必要な情報を入力します。具体的には

- 相談希望日時

- 名前

- 性別

- 生年月日

- 住所

- 電話番号

- メールアドレス

こんな情報です。相談したい内容もざっくりと入力できます(任意ですが入力しておいた方がいいです)。

これで予約は完了。ほんとに30秒で予約できますよ。

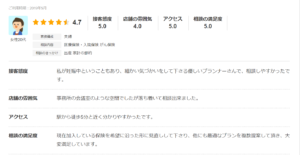

実際に利用した方々の口コミはこんな感じです。

口コミの評価は概ね上々です。僕も長いこと保険業界の端っこにいますが、保険見直し本舗の悪い噂は聞いたことない。

40社以上の保険会社と提携している点も評価できます。選択肢の広さがうれしいですよね。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

【無料で指定場所へ来てくれます!】保険見直しラボ

保険見直しラボは訪問相談をメインとした保険相談サービスです。自宅や会社や近所の喫茶店等、指定した場所まで来てくれます(オンライン相談もやってます)。

「自宅の近くに保険ショップがない…」

「わざわざ保険ショップまで行くの面倒くさい!」

「子供が小さくて、保険ショップまで行けない…」

そんな方にはぴったりのサービスですよね。

相談の申し込みはとっても簡単。

- ネットの申し込みフォームから相談内容、基本的な情報(名前や住所等)を入力する。3分くらいで終わります。

- オペレーターから電話がくる。相談する日程と場所の調整をする。

- 担当FPがやってくる。

これだけです。

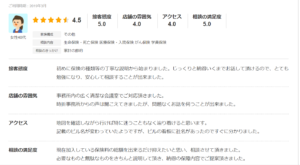

ちなみにですが、保険見直しラボを実際に利用した人の口コミは以下のとおり。この人たちは、保険見直しラボの支社に出向いて相談したようです。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

とはいえ、保険見直しラボなんて聞いたことないよ!という方が大半ではないでしょうか。保険見直しラボについては下記のリンク先に詳しく書いてます。大丈夫です。ちゃんとした会社ですよ。

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。保険ショップでも、保険見直しラボでも無料で相談できます。

しかも、無料で相談したからといって、生命保険に必ず入らなければならないということはありません。

おすすめされた生命保険に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら、保険ショップや保険見直しラボは業務停止になってしまいます。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!