※朝日生命「スマイルセブンSuper」は新規取り扱いが停止されています。後継のがん保険となるなないろ生命「なないろセブン」は下記リンク先で評価しています。

朝日生命「スマイルセブンSuper」はがんと診断された場合に大きな金額(100万円とか)が給付される一時金給付タイプのがん保険です。一般的な「入院1日1万円!」といった保障ではなく、最近増えてきている一時金給付タイプのがん保険ですね。

雑誌の生命保険特集でも取り上げられることが少ない朝日生命のがん保険「スマイルセブンSuper」ですが、毎月支払う保険料の面でも保障内容の面でもなかなか素晴らしいがん保険です。なぜ朝日生命「スマイルセブンSuper」が雑誌に取り上げられないか不思議なくらいです。

がん保険は大きく3つのタイプに分けることができます。

①入院ベースで保障するがん保険。よくある「入院1日1万円!」といった保障内容のがん保険です。入院日数×入院給付金(5千円とか1万円)を受け取ることができます。

②一時金ベースで保障するがん保険。がんと診断されたらまとまった金額(100万円とか)がドンっと給付されるがん保険です。

③治療ベースで保障するがん保険。手術・抗がん剤・放射線といったがんの治療を受けるたびに定額(10万円とか)が給付されるがん保険です。

朝日生命「スマイルセブンSuper」は典型的な「②一時金ベースで保障するがん保険」です。正確にはがんだけを保障するのではなく、7大疾病を保障する保険ですね。

がん保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の4点です。

まずはざっと概要を書いておきます。上の4点について、朝日生命「スマイルセブンSuper」の概要と評価は以下のとおりです。

| 項目 | 内容 | 評価 (S、A~C) |

| 先進医療特約の保障内容 | タイプ:終身型 保障額上限:2,000万円 一時金:技術料の10% ※がん以外も保障対象。 |

A |

| がん診断一時金の給付条件 | 給付回数:無制限 給付間隔:1年 給付条件:がんと診断 |

S |

| 通院保障 | なし | ― |

| 抗がん剤治療の保障範囲 | 健康保険適用範囲内のみ。 | B |

通院保障がない点が気になりますが、その代わりにがん診断一時金の給付条件が診断となっているので、通院で治療を受けていても保障対象となります。通院保障がなくても十分な保障内容ですね。

ちなみに、一時金給付の対象となる疾病はがんだけなく「がん+6大疾病」になります。6大疾病は以下のとおり。

- 急性心筋梗塞、拡張型心筋症

- 脳卒中、脳動脈瘤

- 慢性腎不全

- 肝硬変

- 糖尿病

- 高血圧性疾患

保障をほぼ一時金に絞っているため、無駄のない筋肉質ながん保険です。その分、保険料も安くなっています。

がん保険は下記のリンク先で比較をしています。こちらもご参考に。

がん保険の相談は保険見直し本舗で!

(↓をクリックすると保険見直し本舗へ移動します)

朝日生命「スマイルセブンSuper」の基本情報

まずは基本情報を一覧にしました。他のがん保険と比較する際の手掛かりにどうぞ。

| 保険の種類 | 【がん保険】 ・がんに備える保険です。 ・貯蓄性はありません。支払った保険料は掛け捨てです。 ・保険料が値上がりすることはありません。 |

| 基本保障 (取り外しができない保障) |

【7大疾病一時金】 7大疾病に罹患した場合、一時金が給付されます。 |

| 特約 (好みによってつけたり外したりができるオプション) |

【7大疾病初回一時金特約】 初めて7大疾病と診断された場合に一時金が給付されます。 【がん治療特約】 がん治療を受けた月に定額が給付されます。 【保険料払込免除特則】 7大疾病と診断された以降、保険料の支払いが免除されます(保障は継続します)。 【先進医療特約】 健康保険が適用されない先進医療の技術料と見舞金が給付されます。 |

| 保険料を支払う期間 | 60歳まで・65歳まで・70歳まで・75歳まで・80歳まで・終身(一生涯) |

| 保険料を支払う回数 | 月払・年払から選択可能。 |

| 保険料を支払う方法 | 口座振替、クレジットカード払から選択可能。 |

| 保障される期間 | 終身(一生涯) |

| 加入方法 | 対面 |

【朝日生命「スマイルセブンSuper」】保障内容を評価します。

がん保険は各社趣向を凝らした特約をラインナップしてます。それはもうラインナップし過ぎてどれが必要で、どれが不要かわからなくなるほどです。

朝日生命「スマイルセブンSuper」も様々な特約があります。その特約ひとつひとつを評価していきたいと思います。

【基本保障】7大疾病一時金

基本保障は7大疾病一時金のみです。とてもシンプルですよね。

基本保障を山盛りにして、保障内容を広く見せる(そして保険料を高くする)がん保険がたくさんある中で、とても好感が持てる構成です(基本保障は取り外しできません)。

7大疾病一時金とは、その名の通り7大疾病と診断された場合に一時金が給付される保障です。自己負担となる医療費や、生活費の補填にも充てることができる使い勝手の良い給付金です。

| 給付額 | 給付条件 | 給付間隔 | 上皮内がん |

| 30万円~500万円の範囲で選択可能。 | がんと診断された場合。 (がん以外の6大疾病は下表参照) |

1年(給付回数無制限) | 給付対象 |

以下、ポイントです。

- 【GOOD!】2回目以降の給付もがんと診断されればOK。他社は入院が条件となる場合あり。

- 【GOOD!】給付間隔が1年。他社は2年に1回給付の場合あり。

- 【GOOD!】給付回数が無制限。他社は給付回数に制限がある場合もあり。

- 【GOOD!】上皮内がんも通常のがんと同じ扱い。

- 【GOOD!】がん以外の6大疾病も一時金給付対象。

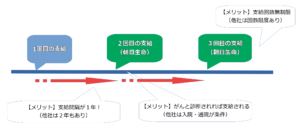

注目は2回目以降の給付条件です。がんは再発と転移を繰り返す可能性があり、2回目以降の給付間隔と給付条件が非常に重要です。

朝日生命「スマイルセブンSuper」は給付間隔が1年。一時金の給付を受けてから、1年後も転移が続いて治療をしていたり、再発していれば、1年後に再び一時金が給付されます。他社のがん保険は給付間隔が2年の場合もあります。1年と2年の差はとてつもなく大きいです。

そして、1回目も2回目もがんと診断されていれば一時金が給付されます。他社のがん保険は2回目以降の場合に入院を条件としていて、通院しながらのがん治療だと一時金が給付されないこともあります。朝日生命「スマイルセブンSuper」の給付条件はかなりゆるいです。

そしてもう一点、大きなメリットが上皮内がんも通常のがんと同じ扱いになるということです。

他社のがん保険は一時金が減額されたり、給付回数が1回のみだったりします。上皮内がんを気にする必要があるのは、特に女性です。乳がんは上皮内がんであっても通常のがんと同程度の治療が必要になるケースがあります。

以上から、がんに対する保障はパーフェクトなんですが、保障はがんだけじゃありません。がん以外の6大疾病も保障対象になります。

| 支払条件 | |

| 急性心筋梗塞 拡張型心筋症 |

●急性心筋梗塞の治療のため入院したとき、または手術を受けたとき。 ●拡張型心筋症の治療のため入院したとき、または手術を受けたとき。 |

| 脳卒中 脳動脈瘤 |

●脳卒中の治療のため入院したとき、または手術を受けたとき。 ●脳動脈瘤が破裂したと診断されたとき。 ●脳動脈瘤の治療のため手術を受けたとき。 |

| 糖尿病 | ●糖尿病性網膜症の治療のため手術を受けたとき。 ●糖尿病性壊疽の治療のため1手の1手指または1足の1足指以上の切断術を受けたとき。 |

| 慢性腎不全 | ●慢性腎不全により永続的な人工透析療法を開始したとき。 ●慢性腎不全の治療のため腎移植手術を受けたとき。 |

| 肝硬変 | ●肝硬変により生じた食道・胃静脈瘤が破裂したと診断されたとき。 ●肝硬変により生じた食道・胃静脈瘤の治療のため手術を受けたとき。 ●肝硬変の治療のため肝移植手術を受けたとき。 |

| 高血圧性疾患 | ●高血圧性疾患により生じた(解離性)大動脈瘤が破裂したと診断されたとき。 ●高血圧性疾患により生じた(解離性)大動脈瘤の治療のため手術を受けたとき。 |

6大疾病はがんほど治療費がかかりません。例えば、こちらのサイトによると糖尿病の年間治療費自己負担額は4万円~14万程度だそうです。

がんと6大疾病を同じ一時金にしていると、6大疾病の保障が過剰となってしまうため、保険料が無駄になります。

そこで、朝日生命「スマイルセブンSuper」は6大疾病の場合に給付される一時金を100%・50%・25%の中から選択することで、保険料を節約できるような仕組みになっています。

例えば、がんの場合の一時金を100万円にしていた場合、

100%給付:6大疾病の場合でも100万円給付される。

50%給付:6大疾病の場合は50万円給付に減額。

25%給付:6大疾病の場合は25万円給付に減額。

となります。給付額を減額することで毎月の保険料は割安になります。

【そんなに重要じゃありません】7大疾病初回一時金特約

| 給付額 | 給付条件 | 保障期間 | 上皮内がん |

| 20万円~470万円の範囲で選択可能。 ※7大疾病一時金と合計500万円まで。 |

7大疾病一時金と同じ。 | 1回のみ | 給付対象 |

初めてがんと診断されたときに基本保障の7大疾病一時金に上乗せして一時金を受け取れるオプションです。

がんの治療費は厚生労働省の医療給付実態調査に平均が示されています。ざっとまとめると下表のようになります。

| がんの種類 | 入院・入院外合計 | 自己負担額 |

|---|---|---|

| 胃ガン | 643,764円 | 193,129円 |

| 大腸ガン | 636,557円 | 190,967円 |

| 直腸ガン | 787,923円 | 236,376円 |

| 肝ガン | 627,623円 | 188,287円 |

| 肺ガン、気管支ガン | 703,280円 | 210,984円 |

| 乳ガン | 605,588円 | 181,676円 |

| 子宮ガン | 624,498円 | 187,349円 |

| 悪性リンパ腫 | 975,623円 | 292,687円 |

| 白血病 | 1,556,487円 | 466,946円 |

| その他の悪性新生物 | 672,851円 | 201,855円 |

| がん平均 | 676,947円 | 203,084円 |

窓口で支払う治療費は一番右の「自己負担額」です。最も高額な白血病で466,946円。がん保険でこれくらいの金額を保障してくれる安心できますよね。

ということですので、基本保障の7大疾病一時金で50万円を設定していれば、7大疾病初回一時金特約をつける必要性は薄いでしょう。7大疾病初回一時金特約をつけると保険料がググっと上がるので、いらないかなぁと感じます。

【そこそこ重要です】がん治療特約

| 給付額 | 給付条件 | 給付間隔 | 上皮内がん |

| 3万円~10万円×0.5倍 or 1.0倍 | 以下のがん治療を受けたとき。 ・入院 ・手術 ・放射線治療 ・抗がん剤治療 |

月1回 | 給付対象 |

給付額がちょっとわかりにくいですよね。

ざっと説明すると、契約時に「がん治療給付金月額」を3万円~10万円の範囲で決めます。そして、治療の種類によって以下の倍率で給付額が変わります(月1回給付されます)。

- 入院:がん治療給付金月額×0.5倍

- 手術:がん治療給付金月額×0.5倍

- 放射線治療:がん治療給付金月額×0.5倍

- 抗がん剤治療(ホルモン剤):がん治療給付金月額×0.5倍

- 抗がん剤治療(ホルモン剤以外):がん治療給付金月額×1.0倍

がんの治療をトータルで保障する特約(オプション)ですが、7大疾病一時金で50万円程度の治療費を確保できていれば、必要性は薄いでしょう。

ただし、抗がん剤治療が気になる方はつけておいてもよいオプションです。

抗がん剤治療が必要になるケースは大きく2パターンあります。

- 手術でがんを切除できて、再発予防するための抗がん剤治療。

- 手術でがんを切除できず、進行を遅らせるための抗がん剤治療。

1のケースはあっさりと抗がん剤治療は終了します。長引くのは2のケースですね。

2のケースだと働くこともままならず、収入減もあり得ます。さらに、抗がん剤治療はなかなかのお値段。高額医療費制度の満額まで使い切ることも考えられます。

【重要です】先進医療特約

健康保険が適用されない先進医療を受けた際に一時金が給付される特約です。先進医療は数百万円かかることも多く(全額自己負担)、人生一発退場を避ける上で欠かせない特約です。

| 給付額 | 給付条件 |

| ・先進医療の技術料実費(1回450万円まで、保障期間通算で2,000万円まで保障) ・一時金として技術料の10%(1回45万円まで、保障期間通算で200万円まで保障) |

先進医療を受けた場合。 |

以下、ポイントです。

- 【GOOD!】保障期間通算で2,000万円まで保障。

- 【GOOD!】一時金の給付あり。

他社の先進医療特約は保障期間通算500万円とか1,000万円までの保障となることもあり、2,000万円は手厚い保障です。

また、先進医療を対応できる病院は限られているため、遠方に移動することもあり得ます。一時金はその場合の宿泊費・交通費に使われることを想定しています(一時金が給付されないがん保険もあります)。

ただし、若干注意が必要となるのが先進医療1回の限度額が450万円である点です。他社は先進医療1回の限度額は保障期間通算と同額の2,000万円になることが多いのですが、朝日生命「スマイルセブンSuper」には限度額があります。

とはいえ、先進医療1回の治療費は高額となる重粒子線治療でも平均300万円程度です(生命保険文化センターのHPに代表的な先進医療の治療費が掲載されてます)。450万円あれば十分でしょう。

全般的に保障内容は悪くありません。基本的にはがん保険・医療保険に入る際にはつけておいた方がよいオプションです。

【そんなに重要じゃありません】保険料払込免除特則

よくCMでみる「以降の保険料は頂きません!」っていう保障です。

7大疾病と診断されて所定の条件を満たした場合に、以降の保険料支払いが免除されるのですが、そもそも保険料は安いため、あまり効果的ではありません。特に保険料払込免除特則をつける必要はないでしょう。

【使えます】無料セカンドオピニオンサービス

がんで絶望的な状況に陥ると、主治医以外の医師の意見(セカンドオピニオン)を聞きたくなります。しかし、一般人には医師の知り合いなんていないですよね。そんなときに、無料で医師を紹介してくれるサービスはかなり役に立ちます。

朝日生命「スマイルセブンSuper」はティーペック社と提携してセカンドオピニオンサービスを無料で提供してます。

ちなみに、個人で会員になるとティーペック社の月額利用料は1万円を超えます。月額1万円を超えるサービスを無料で利用できるのは大きなメリットですよね。

まとめます。

僕が朝日生命「スマイルセブンSuper」に入るなら、以下の保障内容にします。

- 7大疾病一時金(50万円)

- 特約:先進医療特約

上記の保障内容で40歳男性が毎月支払う保険料は1,901円、40歳女性なら1,466円です。他社のがん保険より比較的安い水準です。

これで自己負担となる治療費は概ね賄えるでしょう。働けなくなってしまった場合の収入減に備えるのなら、7大疾病一時金を増額してもいいかもしれませんね。

朝日生命「スマイルセブンSuper」のデメリット

大きなデメリットが見つからないため、あえて書きました。欧米では承認されているものの、日本では未承認で健康保険適用外となる最新の抗がん剤が世の中にはあります。

健康保険適用外の抗がん剤はもちろん全額自己負担となります。こういった健康保険適用外の抗がん剤を、「抗がん剤治療特約」といった特約名で保障対象としている民間のがん保険があります(月10万円程度給付されます)。

民間のがん保険でも健康保険適用外の抗がん剤を保障するタイプは少なく、朝日生命「スマイルセブンSuper」も保障対象外です。

(オプションの「がん治療特約」は国内で承認されている健康保険適用内の抗がん剤のみ保障対象です)

がんに完璧に備えたいなら、健康保険適用外の抗がん剤でも保障されるチューリッヒ生命「終身ガン治療保険プレミアムZ」の基本保障だけ別に加入してもよいでしょう。

また、FWD富士生命「がんベスト・ゴールド」はがん一時金の給付条件が朝日生命「スマイルセブンSuper」と遜色なく、さらに健康保険適用外の抗がん剤を保障対象にできます。さらに、女性特有のがん手術(乳房切除や乳房再建)の保障を手厚くすることもできます。FWD富士生命「がんベスト・ゴールド」も要チェックです。

朝日生命「スマイルセブンSuper」のメリット

1点目から3点目は上述してますので、ここでは繰り返しません。4点目だけ補足します。

がん保険は各社保障内容に特色があるので、同条件での保険料比較は難しいのですが、参考程度に同じような保障内容のメディケア生命「メディフィットPlus」と比較します。

| メディケア生命「メディフィットPlus」 | 朝日生命「スマイルセブンSuper」 | ||

| 基本保障:特定8疾病保障型(一時金50万円) 特約:先進医療特約、3大疾病保険料払込免除特約 |

基本保障:7大疾病一時金(50万円) 特約:先進医療特約、保険料払込免除特則 |

||

| 40歳男性保険料 | 40歳女性保険料 | 40歳男性保険料 | 40歳女性保険料 |

| 3,300円/月 | 2,701円/月 | 2,384円/月 | 1,856円/月 |

保険料だけ見ると、朝日生命「スマイルセブンSuper」が安くなっています。メディケア生命「メディフィットPlus」もがん保険の中ではトップクラスに安い保険料ですので、それを超える保険料の安さです。

しかし、保障範囲に違いがあります。まず、8大疾病と7大疾病の差がありますよね。細かく見ていくと下表のとおりになります。

| メディケア生命 メディフィットPlusの8大疾病 |

朝日生命 スマイルセブンSuperの7大疾病 |

| ・がん ・心疾患 ・脳疾患 ・慢性腎不全 ・肝硬変 ・慢性膵〈すい〉炎 ・糖尿病 ・高血圧性疾患 |

・がん ・急性心筋梗塞、拡張型心筋症 ・脳卒中、脳動脈瘤 ・慢性腎不全 ・肝硬変 ・糖尿病 ・高血圧性疾患 |

違いは赤字の部分です。

- 心疾患の補償範囲が違う。メディフィットPlusは広い範囲の「心疾患・脳疾患」を保障対象にしているのに対し、スマイルセブンSuperは「急性心筋梗塞、拡張型心筋症」に限定している。

- 脳疾患の補償範囲が違う。メディフィットPlusは広い範囲の「脳疾患」を保障対象にしているのに対し、スマイルセブンSuperは「脳卒中、脳動脈瘤」に限定している。

- メディフィットPlusは慢性膵〈すい〉炎も保障対象。

確かに保険料は朝日生命「スマイルセブンSuper」の方が安いのですが、保障範囲に違いをあるということに注意が必要です。がん以外の保障も手厚くしておきたいのなら、メディケア生命「メディフィットPlus」も十分検討対象になります。

逆に、がんの保障を中心に考えるのなら、朝日生命「スマイルセブンSuper」です。メディケア生命「メディフィットPlus」はがん一時金の2回目以降の給付条件が若干厳しめ。再発・転移を繰り返すがんに備えるなら、朝日生命「スマイルセブンSuper」でしょう。

朝日生命「スマイルセブンSuper」の取扱店について。

デメリットと言うほどでもありませんが、朝日生命「スマイルセブンSuper」はそんなに簡単に入れません。

健康状態の条件が厳しいとかそういう理由ではありません。単純に販売チャネル(加入できる場所)が少ないんです。

こんなに素晴らしいがん保険なので、もっと売り出せばいいと思いますが、なにか事情があるのでしょうか。謎です。

販売チャネルのひとつは保険見直し本舗です。朝日生命の保険を取り扱っていますので、「スマイルセブンSuper」が気になった方は軽い気持ちで相談してみてください(オンライン相談も可能です)。

保険見直し本舗の予約は↓をクリック!

相談は無料ですし、相談したからといって朝日生命「スマイルセブンSuper」に入らなければならないということはありません。「ちょっと違うかも…」と感じたら、契約しないで問題なしです。

ちなみに、朝日生命「スマイルセブンSuper」は銀行でも加入できますが、選べる特約や保障額が制限されます(銀行員は生命保険に詳しくなく、複雑な内容を説明できないため)。銀行での相談は見送ったほうがよいでしょう。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

朝日生命「スマイルセブンSuper」の評価。

評価:「S」(S、A~Cで判定)。

保険料の面、保障内容の面からみても、使えるがん保険です。もちろん評価は「S」です。名前どおりスーパーながん保険です。

唯一の欠点と思われる通院保障がない点もデメリットにはなりません。一時金の給付条件が診断なので、一時金が給付されれば通院を含めた医療費の心配は不要でしょう。

健康保険適用外の抗がん剤に対する保障がないという点が気になる方は、チューリッヒ生命「終身ガン治療保険プレミアムZ」が補完してくれます。がんに対する保障をさらに手厚くするのなら、両社のがん保険にダブルで加入もアリですね。

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。保険見直し本舗でも無料で相談できます。

繰り返しますが、無料で相談したからといって、生命保険に必ず入らなければならないということはありません。

おすすめされた生命保険に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら、保険見直し本舗は業務停止になってしまいます。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!

まとめ

公式サイト:朝日生命

保障内容を必要十分に絞り込んでいるため保険料は安め。そして必要な保障は手厚くそろえているのが朝日生命「スマイルセブンSuper」です。もしがんと診断された場合、朝日生命「スマイルセブンSuper」に加入していて後悔する可能性は低いでしょう。

がん以外の6大疾病も保障対象となる点もポイントですね。夫婦で入っても、そこまで保険料は高くなりません。

朝日生命「スマイルセブンSuper」は保険見直し本舗で加入できます。気になる方は保険見直し本舗で!

保険見直し本舗の予約は↓をクリック!

コメント

社会人2年目です。独身で結婚の予定はありませんが、医療・がん・収入保障・死亡保険(500万程)に加入しました。独身は保険不要と言われていますが安心料とこの先加入した時の料金やもし病気をして加入できない可能性を考えると収入的に無理がない程度(トータル7000円程)で治りました。がんはこちらの商品、医療はチューリッヒにしました。こちらのブログをとても参考にさせていただきました。ありがとうございます😊

KcE様

とても励みになるコメントありがとうございます!

日本の公的な保障はけっこう充実しているので、あまりに不安になり過ぎず、

「収入的に無理がない程度」はとても賢い保険の入り方だと思います。

しがないブログですが、また保険選びに迷うことがあれば参考にして頂けると書いている私も救われます!

かなり詳しく研究されてて、とても参考になりました

スマイルセブンは新規契約を休止しているみたいなのですが、なぜなのでしょうか?

また再開の目処などあるのでしょうか?

ごまさま

コメントありがとうございました!

朝日生命は直近で「なないろ生命」という子会社を設立しているのですが、その際のニュースリリースに以下の記載があります。

”「なないろ生命保険株式会社」は主に、乗合代理店、ダイレクトマーケティング等を通じて、

医療保険など第三分野の商品を提供することにより、多様化するお客様のニーズに的確かつ機動

的に対応してまいります。

なお、朝日生命保険相互会社では本年 9 月末まで、代理店チャネル専用の保険商品ブランド

『スマイルシリーズ』の販売を継続します。本年10月以降も『スマイルシリーズ』の既契約は

引続き朝日生命保険相互会社が保有し、保全等のお手続きを行います。”

要約すると、スマイルシリーズは9月末に販売停止して、今後はなないろ生命で頑張ります!ということみたいです。

なないろ生命からスマイルセブンSuperとほぼ同じ保障内容の「なないろセブン」が発売されてますので、

こちらも検討されてみてはいかがでしょうか?

早速のお返事ありがとうございます

なないろ生命になるんですね

貴重な情報ありがとうございました