アクサ生命のネット完結保険シリーズは当たりハズレが大きかったりするのですが、「働けないときの安心」は当たりです。

入院・在宅療養が保障されるので、ケガや病気の治療で働けない期間はきっちり保障されますし、障害等級も保障条件に含まれるので治療後に障害が遺った場合も安心です。メンタル疾患も保障対象なので、オールラウンドに働けなくなるリスクに備えることができます。

保険料も安いです。ハーフタイプ(初期支払削減特則)も選べるので、傷病手当金が給付される会社員の方ならググっと保険料を抑えることも可能です。

全体的に他社の就業不能保険をかなり研究してるなという印象を受けます。うまいこと良いとこ取りしてるなと。

就業不能保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の5点です。

まずはざっと概要を書いておきます。上記5点について、アクサ生命「アクサのネット完結働けないときの安心」の概要と評価は以下のとおりです。

| 項目 | 内容 | 評価 |

| 公的制度連動(保険会社独自の基準) | 障害等級2級以上(年金基準)。 独自基準なし。 |

A |

| 入院・在宅療養 | 保障あり | A |

| メンタル疾患 | 条件:①治療を目的とした入院②障がい等級2級以上のいずれか。 給付期間:18か月限度 |

A |

| 復帰後の給付継続 | なし(働けない期間だけ給付タイプ) | B |

| 30歳の月額保険料 (保険金額毎月10万円、保障期間60歳まで) |

男性:1,670円 女性:1,380円 ※ハーフタイプの保険料 |

A |

| 40歳の月額保険料 (保険金額毎月10万円、保障期間60歳まで) |

男性:2,000円 女性:1,710円 ※ハーフタイプの保険料 |

保障内容に大きな問題はないでしょう。

障害等級が年金基準で2等級から保障される点は業界標準。入院・在宅療養も保障されるので、治療を受けていて働けない期間も保障されます。メンタル疾患も保障対象なので、保障範囲の広い就業不能保険と言っていいかと。

一方で、給付を受けられるのは働けない期間に限定されます。退院して働けるようになったものの、しばらくは時短勤務で収入が減少!といった期間は給付を受けられません。この点はやや不安ですが、入院・在宅療養を保障する就業不能保険は給付期間を働けない期間に限定するのが一般的。仕方ないことではあります。

また、働けない期間だけ給付タイプの就業不能保険は保険料が安いです。ハーフタイプも選べるので、傷病手当金が給付される会社員にとっては、かなりコスパのよい就業不能保険と言っていいかと。

現在発売されている他社の就業不能保険と比較してみても大きな欠点はなく、一歩抜き出てる感があります。

就業不能保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

アクサ生命「アクサのネット完結働けないときの安心」の保障条件評価

死亡保険は亡くなったら保険金が支払われます。白黒ハッキリしていてわかりやすいですよね。それに対し、就業不能保険は保障条件(働けない定義)が生命保険各社バラバラです。

まずは就業不能保険で重要な「働けない定義」を評価します。

公的制度連動の条件

就業不能保険は障害年金・障害者手帳・要介護認定といった公的制度と連動して保障することが大半です。例えば、片手を失って障害等級2級に認定されると、契約終了(65歳までとか)まで毎月10万円給付といった感じ。

アクサ生命「アクサのネット完結働けないときの安心」も公的制度を保障条件に含めています。その条件は

●障害等級2級以上(年金基準)

です。他社も年金基準で2級以上を保障条件とすることが多いので、条件は平均的といっていいでしょう。

ちなみにですが、障害等級2級は

「日常生活が極めて困難で、 一般的に活動の範囲が、病院では病棟内、家庭では家屋内に限られる」

といった状態を指します。日常生活もままならず、働くことは到底無理といった状態ですね。これくらいの状態から保障されれば安心でしょう。

入院・在宅療養

上述した公的制度連動の保障条件は、症状が固定された後の保障です。しかし、働けない期間は症状が固定された後に限りません。症状が固定される前の治療を受けている期間もだいたい働けません。

そこを保障するのは入院・在宅療養の保障です。

アクサ生命「アクサのネット完結働けないときの安心」は入院・在宅療養もしっかり保障です。そもそも入院・在宅療養を保障しない就業不能保険もあるので、この点はメリット。

また、在宅療養中の条件が比較的ゆるいです。他社だと軽度の作業(梱包や検品等)ができる状態であれば「働けるから保障対象外!」とされてしまうこともありますが、アクサ生命は医師の指示による在宅療養であれば保障対象です(全ては医師の判断にゆだねられます)。条件が明確な点もメリットでしょう。

メンタル疾患

働けなくなる原因の多くを占めるメンタル疾患ですが、メンタル疾患を保障しない就業不能保険もけっこうあります。アクサ生命「アクサのネット完結働けないときの安心」はメンタル疾患も保障するので、まずこの点はメリット。

メンタル疾患の保障条件は

「疾病、障害及び死因の統計分類」に定める精神疾患を直接の原因とする、

①治療を目的とした入院

②障がい等級2級以上

のいずれか

です。

↑の「疾病、障害及び死因の統計分類」はざっと以下のとおり。

- 症状性を含む器質性精神障害

- 精神作用物質使用による精神及び行動の障害

- 統合失調症、統合失調症型障害及び妄想性障害

- 気分[感情]障害

- 神経症性障害、ストレス関連障害及び身体表現性障害

- 生理的障害及び身体的要因に関連した行動症候群

- 成人の人格及び行動の障害

- 知的障害<精神遅滞>

- 心理的発達の障害

- 小児<児童>期及び青年期に通常発症する行動及び情緒の障害

- 詳細不明の精神障害

働く世代によくある鬱病(気分[感情]障害)、パニック障害(神経症性障害、ストレス関連障害及び身体表現性障害)、統合失調症(統合失調症、統合失調症型障害及び妄想性障害)は含まれています。問題はないでしょう。

保障条件は入院もしくは障害等級2級以上です。よくある

「ちょっと会社を休んでゆっくりましょうか」

と医師に診断され、会社を休んで自宅でゆっくりしながら通院治療を受ける程度のメンタル疾患は保障対象外。保障されるのはかなりの重症ですが、就業不能保険のメンタル疾患保障はこんなものです。悪くありません。

ちなみに、精神疾患の障がい等級2級というのは以下の状態を指します。

2級(精神障害であって、日常生活が著しい制限を受けるか、又は日常生活に著しい制限を加えることを必要とする程度のもの)

1 統合失調症によるものにあっては、残遺状態又は病状があるため、人格変化、思考障害、その他の妄想幻覚等の異常体験があるもの

2 気分(感情)障害によるものにあっては、気分、意欲・行動及び思考の障害の病相期があり、かつ、これらが持続したり、ひんぱんに繰り返したりするもの

(以下、略)

引用:厚生労働省

基本的には日常生活を送るのもままならない状況です。働くことは無理でしょう。

また、精神疾患だと保険金の給付回数は18回が上限です。最長でも18か月分しか保険金を受け取れません。休職が長引いたとしても、18か月を過ぎればスパッと保障終了です。

まあでも18回も他社並みです。就業不能保険のメンタル疾患保障はこんなもの。

繰り返しますが、メンタル疾患を保障対象にしている就業不能保険は多くありません。たとえ重症であっても、メンタル疾患を保障する就業不能保険は貴重です。

仕事のプレッシャーがきつく、

「ちょっと凹みやすいんです…」

という方なら、アクサ生命「アクサのネット完結働けないときの安心」は有力な候補となります。

アクサ生命「アクサのネット完結働けないときの安心」のメリット

ハーフタイプ(初期支払削減特則)を選択可能

会社員の方にはハーフタイプがおすすめです。

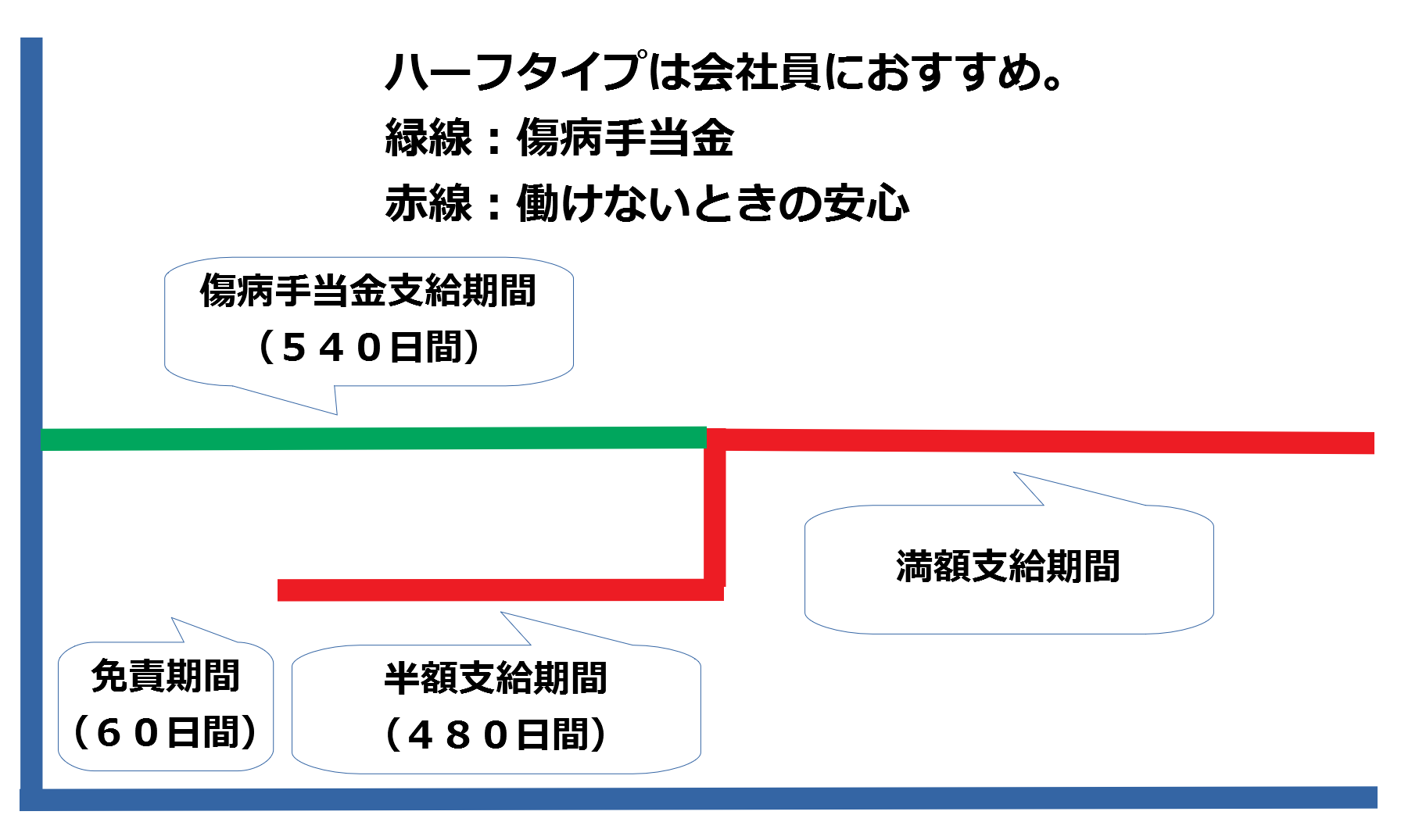

会社員の方は働けなくなっても即座に収入が途絶えることはありません。健康保険から傷病手当金が給付されます。

傷病手当金は概ね月給の2/3を1年6ヶ月間受け取れます。傷病手当金が給付される1年6ヶ月の間に受け取れる保障額を半額に抑えることで、月々の保険料を安くするのがハーフタイプです。

例えば、40歳の方が保障額月10万円(保障期間60歳まで)で契約した場合、ハーフタイプと満額タイプの保険料は下表のとおり。

| ハーフタイプ | 満額タイプ | |

| 男性 | 2,000円 | 2,640円 |

| 女性 | 1,710円 | 2,320円 |

月々の差は数百円ですが、これが何十年も続くとけっこうな差になります。

一方で、傷病手当金が給付されない国民健康保険加入者(自営業やフリーランスの方)がハーフタイプを選ぶ際には慎重になってください。1年6ヶ月の間、就業不能保険からの保険金が半額となっても生活できる蓄えが無い限りは、満額タイプがよいでしょう。

ちなみに、ハーフタイプは他社の就業不能保険でも選べることがあります。アクサ生命「アクサのネット完結働けないときの安心」ならではの仕組みではありません。

メンタル疾患も保障対象

これは上述のとおりです。アクサ生命「アクサのネット完結働けないときの安心」はメンタル疾患も保障対象にしています。

保障されるメンタル疾患はかなりの重症ですが、就業不能保険はそんなものです。保障条件は悪くありません。

メンタル疾患を保障する就業不能保険は貴重です。仕事のプレッシャーがきつく、凹みやすい方には大きなメリットでしょう。

主婦・主夫も加入できる

アクサ生命「アクサのネット完結働けないときの安心」は主婦・主夫も加入ができます。他社は年収制限があり、収入のない主婦・主夫だと加入できないことがあるのですが、アクサ生命「アクサのネット完結働けないときの安心」は加入できます。

ただし、保障額に上限があります。主婦・主夫だと選択できる保障額は5万円~10万円と少額ですが、家事代行や育児代行サービスを依頼する費用には十分でしょう。

ちなみに、30歳・40歳の方が保障額5万円/月・保障期間60歳までの条件で加入する場合、月々の保険料は以下のとおり。

| 男性 | 女性 | |

| 30歳 | 1,200円/月 | 1,035円/月 |

| 40歳 | 1,420円/月 | 1,260円/月 |

毎月5万円あれば家事代行サービスを使ってもおつりがきます。配偶者の仕事が忙しく、家事ができそうにない家庭は、検討しても良さそうですね。

アクサ生命「アクサのネット完結働けないときの安心」のデメリット

年収と職業によって保障額の上限が決まっている

アクサ生命「アクサのネット完結働けないときの安心」は年収と職業によって保障額の上限が決まってしまうのですが、特に注意が必要なのは自営業の方。

自営業の方は保障額の上限が下表のとおりに決まっています。

| 年収 | 保障額(毎月の給付額) |

| 100万円以上~200万円未満 | 5万円~10万円 |

| 200万円超~300万円以下 | 5万円~15万円 |

| 300万円超 | 5万円~20万円 |

年収300万円超でも保障額の上限は月20万円。ご家族をお持ちの自営業の方だと月20万円じゃ足りないということもあるでしょう。

自営業の方はアクサ生命「アクサのネット完結働けないときの安心」だけでは保障が足りないかもしれません。他の就業不能保険も合わせてご検討を。保障額を高めにできるライフネット生命「働く人への保険3」あたりが候補になります。

免責期間が60日固定

アクサ生命「アクサのネット完結働けないときの安心」の免責期間は60日固定です。

他社には「60日 or 180日」といったように、免責期間を選択することができる就業不能保険もあります。

免責期間は保険料に影響します。もちろん、免責期間が長い方が保険料は安くなります。ここで免責期間を60日もしくは180日で選択できるライフネット生命「働く人への保険3」と月々の保険料を比較してみます。

| アクサ生命 | ライフネット生命 | ||

| 免責期間 | 60日間 | 60日間 | 180日間 |

| 30歳男性 | 1,670円 | 1,901円 | 1,358円 |

| 30歳女性 | 1,380円 | 1,713円 | 1,206円 |

| 40歳男性 | 2,000円 | 2,270円 | 1,643円 |

| 40歳女性 | 1,710円 | 1,849円 | 1,380円 |

※保障額月10万円・保障期間60歳まで・ハーフタイプで保険料比較。

この例だと免責期間が60日間の場合はアクサ生命の方が保険料は安くなってます。しかし、免責期間180日にするとライフネット生命が逆転。免責期間が保険料に与える影響はけっこう大きめです。

繰り返しになりますが、会社員の方なら傷病手当金を1年6ヶ月(540日間)受け取れます。傷病手当金が給付される540日の最初の180日間が保障対象外となっても生きていける余裕があれば、保険料の安くなるライフネット生命も十分選択肢になり得ます。

アクサ生命「アクサのネット完結働けないときの安心」の評価

評価:S(S、A~C)

大きな欠点は見当たらず、現時点では会社員の方に最もおすすめできる就業不能保険です。障害等級だけでなく入院・在宅療養も保障される点、メンタル疾患が保障される点、そして保険料の安さが評価のポイントです。

しかし、選択可能な保障額の上限が制限されている自営業・フリーランスの方は他社の就業不能保険の検討も必要でしょう。保障額を高めにできるチューリッヒ生命「くらすプラスZ」あたりが候補になります。

その他の比較対象としてライフネット生命「働く人への保険3」を挙げておきます。保障内容はアクサ生命とほぼ同一ですし、免責期間180日ならアクサ生命よりも保険料は安くなることが多いでしょう。傷病手当金が給付される会社員の方なら、ライフネット生命とも比較を。

就業不能保険は下記リンク先で比較しています。こちらもご参考に。

アクサ生命「アクサのネット完結働けないときの安心」に申し込むなら。

アクサ生命「アクサのネット完結働けないときの安心」はアクサ生命の公式サイトから申し込みできます。

公式サイト:アクサ生命「アクサのネット完結働けないときの安心」

ただし、保障内容が複雑な就業不能保険はネットからの申し込みではなく、保険ショップで相談したほうが無難。いざというときに

「えっ!聞いてないんだけど!」

というのがあり得るのが就業不能保険。対面でしっかり説明を聞いて、疑問点を解消してから契約したほうが安心です。

手堅いのは保険クリニックです。保険クリニックはアクサ生命と提携しています。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険の相談なら!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが第三者機関による顧客満足度調査。オリコン社が実施した保険ショップの顧客満足度調査にて2021年から2023年までの3年連続No.1、2023年10月に実施した株式会社DRCによるインターネット調査にて総合1位を獲得しています。

保険クリニックは契約手続きとアフターフォローにも定評があります。

保険金の不払い率をこちらにまとめていますが、不払いとなる理由の多くは

- 契約時の告知事項に不備があった。

- 契約上、保険会社に支払う責任がない。

の2点。

1点目は保険を契約する際に生命保険会社へ知らせた告知事項(過去の病歴とか現在の健康状況とか職業等)に誤りがあったケースで、これは保険ショップのスタッフが契約時にしっかり説明すれば回避できます。保険クリニックでしっかり説明を受けて契約すれば、まず該当することはないかと。

また、2点目はそもそも保険会社に保険金を支払う責任がないケースですが、医療保険やがん保険や就業不能保険には責任分界点が微妙なグレーゾーンが存在します。微妙なグレーゾーンでキーになるのが医師が書く診断書。診断書の表現ひとつで保障されないこともあります。

そんなときに、

「こういうふうに診断書を書いてもらうと保障されやすいですよ」

といったアドバイスをできるのは保険ショップのスタッフだけです。生命保険会社のコールセンターに問い合わせても、わざわざ自分たちの不利になるアドバイスはしてくれません。

保険クリニックはアフターフォローの評価も高めです。契約後のコミュニケーションを密にしておくことで、万が一の場合には腹を割った相談がしやすくなります。こういう裏情報的なアドバイスは信頼関係がないとできないことなので。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

50社以上の保険会社と提携している点も評価できます。ライフネット生命とは未提携ですが、アクサ生命とは提携しています。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫ですよ。

保険クリニックの予約は↓をクリック!

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。ライフネット生命を取り扱っている保険ショップも確認できます。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。

しかも、無料で相談したからといって、生命保険に必ず入らなければならないということはありません。

おすすめされた生命保険に納得できなければ、

「うーん、やっぱりやめます!」

と、お断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら、保険ショップは業務停止になってしまいます。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!

まとめ

公式サイト:アクサ生命「アクサのネット完結働けないときの安心」

保障内容に大きな欠点は見当たらず、保険料は業界最安値クラス。ハーフタイプも選べるので、幅広い会社員の方にとって安心して申し込みできる就業不能保険と言っていいでしょう。

しかし、申し込みはネットが主流。保障内容が複雑な就業不能保険は一度対面で説明を聞いておいたほうが無難ですし、いざというときには保険ショップのスタッフが味方になってくれます。

保険クリニックならアクサ生命の取り扱いがあります。就業不能保険選びに迷ったら、手っ取り早いのは保険クリニックです。

保険クリニックの予約は↓をクリック!

※2024年5月更新 アクサ生命とアクサダイレクト生命が合併したことに伴い商品名変更。