生命保険各社が半端ない量のテレビCMを放送し、CMには著名人を起用して売り出しているがん保険。がん保険は生命会社の主戦場です。数多くの生命保険会社が発売していて、どのがん保険がいいのかなんてよくわからない状況です。

そもそもがん保険が必要なのかという話もあります。よく知られていることですが現役世代なら医療費の自己負担額は3割。さらに、高額療養費制度を利用すれば月々の医療費上限はある程度決まります。

しかし、がんは転移や再発を繰り返して治療が長引くこともあり得ます。月々の医療費上限は決められていたとしても、長期闘病となって積み重なればけっこうな金額になります。

実際、1ヶ月程度で治療が終わった方は

「いや~がん保険なんていらなかったよ!」

と言われることもあります。確かに1ヶ月程度の治療であれば貯蓄の切り崩しでやり過ごせることが多いでしょうし、有給休暇を消化すれば収入が減少することもないでしょう。治療が終われば割と早く職場復帰できることも多いでしょう。

しかし、治療が1年とか2年続いた方だと

「がん保険…入っておいてよかった…」

と言われることが多いです。

がん保険の意義は終わりの見えない長期闘病を支えることにあります。

がん保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

がん保険は早くないかという疑問について。

国立がん研究センターが発表した以下のデータがあります。

| 10年後 | 20年後 | 30年後 | 40年後 | 生涯 | |

| 男性 | 1% | 7% | 20% | 41% | 63% |

| 女性 | 3% | 9% | 17% | 28% | 46% |

この数字は現在40歳の人ががんと診断される確率です。

現在40歳の男性100人に1人、女性は33人に1人が10年以内にがんと診断される可能性があります。結構高いですよね。もちろん、年を重ねるごとにがんと診断される確率は上がっていって、一生涯だと男性は3人に2人、女性は2人に1人ががんと診断されるといった結果です。

周囲を見渡しても、若くしてがんと診断されてしまう人だとか、若いのにがんで亡くなってしまう方も多いと思います。働く世代にとっても、がんはそれほど遠い未来の病気でありません。

がんの医療費はどれくらいかかるのか?

男性は3人に2人、女性は2人に1人ががんと診断されるということですが、がんと診断された場合の医療費はどれくらいかかるのでしょうか。

厚生労働省の医療給付実態調査(令和2年度)の調査結果から算出すると、がんでの入院1回あたりの医療費平均は以下のとおりです(総点数を件数で割り算して求めています)。

| がんの種類 | 入院1回の医療費 | 自己負担額(3割想定) |

| 胃の悪性新生物 | 656,165円 | 196,850円 |

| 結腸の悪性新生物 | 664,906円 | 199,472円 |

| 直腸S状結腸移行部及び直腸の悪性新生物 | 768,406円 | 230,522円 |

| 肝及び肝内胆管の悪性新生物 | 637,761円 | 191,328円 |

| 気管,気管支及び肺の悪性新生物 | 717,779円 | 215,334円 |

| 乳房の悪性新生物 | 592,376円 | 177,713円 |

| 子宮の悪性新生物 | 638,985円 | 191,696円 |

| 悪性リンパ腫 | 1,021,225円 | 306,368円 |

| 白血病 | 1,691,806円 | 507,542円 |

| その他の悪性新生物 | 674,790円 | 202,437円 |

| がん平均 | 806,420円 | 241,926円 |

病院の窓口で支払う医療費は一番右の「自己負担額」です。がんでの入院1回あたりの医療費自己負担額は平均で241,926円(自己負担額3割の現役世代)。

しかし、冒頭書いたとおり高額療養費制度を利用すれば、月々の医療費の上限は決まります。

例えば現役世代で月収30万円くらいの方だと月々の医療費上限は

80,100円+(医療費-267,000円)×1%

です。

平均的な入院をして医療費が806,420円かかったとすると、

80,100円+(806,420円-267,000円)×1%=85,494円

が自己負担額です。月の医療費が10万円を超えることはまずありません。

※高額療養費制度は月の始めから終わりまでの医療費に対して上限をハメる制度です。月を跨る入院であれば↑のとおりにはいかないのでご注意を。

ただし、入院した際には上述した医療費以外にも

- 食事代(1食460円)

- 日用雑貨

- テレビ使用料

- クリーニング代

- 交通費

といった雑費と、個室や少人数部屋での入院を希望する場合は差額ベッド代が必要となります。これらの費用には健康保険が適用されません(高額療養費制度も適用外)。

差額ベッド代はホテルの宿泊費と同じで病院ごとに料金が異なりますし、1部屋の収容人数によっても金額が変わってきます。都会の大きな病院で豪華な個室を利用する場合は、それこそ三ツ星ホテル並みの一泊料金に…。

厚生労働省の調査によると1日あたりの平均差額ベッド代は以下のとおり。

1人部屋:7,797円

2人部屋:3,087円

3人部屋:2,800円

4人部屋:2,407円

「大部屋の入院で大丈夫です!」と病院に伝えれば、差額ベッド代は不要です。良心的な病院であれば、末期となったら無料で個室を利用させてくれることもあります。

しかし、がんの闘病はかなり辛いです。大部屋で人目を気にしながら苦しむのは辛さが倍増するので、原則的には個室を利用する想定で医療費を考えておいた方がよいかと。

入院費用の実感に近いのは、生命保険文化センターが調査した1日あたりの入院費用平均約2.3万円(医療費・雑費・差額ベッド代込み)に対して、厚生労働省が公表している疾病別の入院日数平均を掛け算した金額です。

ものすごいざっくり計算すると、がんの入院期間平均が約20日。これに入院費用平均2.3万円を掛け算した46万円が入院1回あたりに支払う金額の目安と考えて概ね良いかと。僕の実感としても入院1回50万円弱なので、まあこれくらいかなと思います。

また、がん治療は入院の前後に通院が伴います。入院前には検査がありますし、退院後も治療が続きます。

厚生労働省の医療給付実態調査の調査によると、令和2年度のがんでの入院外治療1件あたりの医療費平均は以下のとおりです(総点数を件数で割り算して求めています)。

| がんの種類 | 入院外1件の医療費 | 自己負担額(3割想定) |

| 胃の悪性新生物 | 43,629円 | 13,089円 |

| 結腸の悪性新生物 | 45,826円 | 13,748円 |

| 直腸S状結腸移行部及び直腸の悪性新生物 | 61,959円 | 18,588円 |

| 肝及び肝内胆管の悪性新生物 | 59,765円 | 17,929円 |

| 気管,気管支及び肺の悪性新生物 | 112,524円 | 33,757円 |

| 乳房の悪性新生物 | 59,003円 | 17,701円 |

| 子宮の悪性新生物 | 32,542円 | 9,763円 |

| 悪性リンパ腫 | 72,464円 | 21,739円 |

| 白血病 | 93,168円 | 27,950円 |

| その他の悪性新生物 | 67,769円 | 20,331円 |

| がん平均 | 64,865円 | 19,459円 |

通院1回で概ね2万円を病院の窓口で支払うという結果です。これは経過観察とか検査での通院も含んだ金額だと思うので、実際に治療を受ける場合はもっと高いかなという印象。月々の医療費は高額療養費制度の上限まで達することが大半かと。

また、がんは進行度や治療方針によって治療期間が大きく変わります。

手術でがん細胞を上手いこと切れれば1ヶ月程度で治療は終了しますが、切り取ることができずに退院後も放射線治療となれば平日毎日通院して34日~39日(2ヶ月程度)かかります。抗がん剤を打つことになれば半年から数年に及ぶこともあります。

さらに、がんは再発があります。入院1回で終われば幸運ですが、再発して入退院を繰り返し、退院しても通院治療が続くなんてことも珍しくありません。

正直なところ、がんの治療費総額の目安を出すなんて不可能ですし、出したところであまり意味がありません。

がん保険の選び方について(がん保険は必要か)

がんの3大治療は

- 手術

- 放射線治療

- 薬物療法(抗がん剤)

と言われてますが、手術で切り取ることができれば、1ヶ月弱入院して手術を受けて、あとは再発予防のために通院で放射線治療か抗がん剤治療を受ければ治療は完了。その後は経過観察で定期的に通院するくらいです。働きながらの治療も不可能ではないでしょう。

しかし、怖いのは手術で切り取ることができないケースです。

この場合は放射線治療か抗がん剤治療に頼ることになりますが、肉体的にも精神的にも辛いのが副作用のきつい抗がん剤治療。

通院もしくは短期入院で抗がん剤を打つ→3週間程度自宅で副作用にじっと耐える

を繰り返すことなります(地獄)。

こうなると治療に終わりが見えなくなります。高額療養費制度を利用したとしても、積もりに積もって経済的なダメージはボディブローのように効いてきます。さらに、副作用が辛くて満足に働くことも難しい…。

会社員の方なら休職してから1年6ヶ月までは傷病手当金が給付されますが、体調不良が続く中で銀行口座の残高も徐々に減っていくのを見るのは

「あ、やばいかも…」

とメンタル面でも打撃を受けます。

繰り返しますが、がんは症状や部位によって治療期間が変わってくるので、完治までにいくらあれば足りる!というのが一概に言えないんですよね。2ヶ月くらいで仕事に復帰されたおぎやはぎの小木さんみたいな方もいれば、長期闘病の甲斐もなく残念ながら亡くなられた方もいらっしゃいます。

そんな状況で

「がんの治療を受けていれば毎年100万円!」

「抗がん剤治療を受けたら毎月10万円!」

といった、がん保険の継続的(毎月・毎年)で長期に渡る保障は安心感があるかと。がん保険の必要性は終わりの見えない長期闘病になっても、お金のこと気にせず治療に専念できる安心感にあります。

さて、がん保険は大きく3つのタイプに分けることができます。

①入院ベースで保障するがん保険。よくある「入院1日1万円!」といった保障内容のがん保険です。入院日数×入院給付金(5千円とか1万円)を受け取ることができます。

②一時金ベースで保障するがん保険。がんと診断されたらまとまった金額(100万円とか)が年1回給付されるがん保険です。

③治療ベースで保障するがん保険。手術・抗がん剤・放射線といったがんの治療を受けるたびに定額(月10万円とか)が給付されるがん保険です。

それぞれのタイプのメリデメを表にしてみます。

| メリット | デメリット | |

| 入院ベース | 長期の入院に備えることができる。 | 現代のがん治療は入院が短期化していて、通院が増えてきている。通院保障はさみしい。 |

| 一時金ベース | 治療の早期にまとまった金額を受け取れるため、精神的に安心。 がんが失業につながる方なら収入減少にも対応できる。 がんと診断・入院・通院していれば保障されることが多いので、新たながん治療が開発されても陳腐化する可能性が低い。 |

保険料が高くなりがち。 軽度のがんでも一時金が給付されるので、過剰保障となる。 |

| 治療ベース | 保険料が安い。 治療を受けるたびに定額が給付されるので、保障が必要十分。 |

治療費は保障されるが、収入が減少した場合のカバーは難しい。 また、長期的には最新の治療に保障内容がついていけるか疑問。 |

最近のがん治療は入院が短期化していてます。下記のとおり、がん系の入院は平均20日程度で退院できます。

胃の悪性新生物:22.3日

結腸及び直腸の悪性新生物:16.4日

肝及び肝内胆管の悪性新生物:20.8日

気管、気管支及び肺の悪性新生物:21.1日

(参考:生命保険文化センター)

代わりに増えてきているのが通院で治療するケース。上述のとおりがんの三大治療は手術・薬物療法(抗がん剤)・放射線治療と言われていますが、手術を除けば通院で受けるケースが増えてきています。入院ベースのがん保険は時代遅れになりつつあり、最近のがん保険の主流は通院治療にも備えられる治療ベース・一時金ベースです。

とはいっても、上記の入院期間はあくまで平均です。長期入院となる可能性はゼロではありません(水泳の池江璃花子さんは10ヶ月入院されたそうです)。保険の役割が万が一の壊滅的な状況を救うことにあるとすれば、長期入院の保障は重要です。

なので、理想は

- 入院ベースのがん保険に、一時金保障と治療保障をオプションで追加する。

なのですが、これだと保険料がめちゃくちゃ高くなります。がん保険の保険料が高くて、日々の家計が苦しくなるのは本末転倒です。

次善策として、

- 共働きだったり、貯蓄がそれなりにあったり、収入が減ってしまっても即座に困ることがなければ、治療ベースのがん保険を選んで保険料を節約。余裕があれば一時金保障をオプション追加。

- 収入が減って困ってしまったり、治療の早期に大きな金額を確保することで安心しておきたい(けっこう重要)なら、一時金ベースのがん保険を選択。余裕があれば治療保障をオプション追加。

といった選び方がよいのでは感じています。

「一時金保障+治療保障」のコンビネーションは強力です。

- がんで入院、もしくは通院で3大治療を受けていれば毎年100万円。

- さらに、抗がん剤治療等を受けていれば毎月10万円。

が実現できるので、本当に怖い「抗がん剤ドロ沼」にハマったとしても、長期間耐えられると考えています。

まずはがん保険の主契約を調べてみましょう。主契約が上記3つのどれにあてはまるのかを理解した上で、その他に必要な保障を特約(オプション)で追加していくのががん保険の賢い選び方です。

続いてがん保険に付加できるメジャーな特約について説明していきます。

【重要です】先進医療特約

先進医療とは、公的医療保険の対象にするかを評価する段階にある治療・手術を指します。健康保険適用がされないので技術料は全額自己負担(入院費や診察費等は健康保険が適用されて3割負担)。なので、先進医療を受けると高額な医療費を請求されることもありますが、その技術料実費を2,000万円上限で保障してくれるのが先進医療特約です。

例えば、先進医療のひとつである重粒子線治療は放射線治療の進化版。がん細胞に対する効果が通常の放射線治療の2~3倍ほど高く、治療期間も短くすることができると言われています。

重粒子線治療はその効果が認められ、保険適用となる疾患が順次拡大されています。2016年には小児がん、2018年には前立腺がんと頭頚部がん、そして2022年4月には肝細胞がん(長径4㎝以上)・肝内胆管がん・膵がん・大腸がんの骨盤内再発・子宮がんに保険が適用されるようになりました。

しかし、それ以外のがん治療に用いる場合はまだ先進医療扱い。治療費は約300万円かかるのですが、この300万円を保障するのが先進医療特約です。

先進医療には重粒子線治療以外にも様々な治療があります。先進医療特約を付加しておけば、保険適用を待つこともなく(お金を気にせず)治療を受けることができます。保険適用を待ってる間に手遅れになってしまった!なんていう最悪の事態を避けられます。

しかし、先進医療を受ける確率は高くありません。重粒子線治療は年間100万人いるがん患者に対して、実施件数が703件程度(2020年度)。確率としては0.1%未満ですが、300万円という治療費を見せられて諦めた方もいるでしょう。実際に重粒子線治療を受けたかった(けど諦めた)方の割合はもっと高くなるかと。

また、先進医療特約はとても安価です。先進医療特約を付加しても、月々の保険料は100円程度上がるくらい。がん保険に加入するなら付加しておくべき特約でしょう。

がん保険によっては保障が貧弱な先進医療特約もあります。チェックポイントは以下の3点です。

- 定期型(10年ごとに保険料が上がる)ではなく、終身型(一生涯保険料が変わらない)であること。

- 保障額上限は2,000万円であること。

- 先進医療を受けられる病院は遠方にあることもあるため、一時金として旅費を給付してくれればベスト。

【重要です】がん一時金特約

がんの治療がどれくらいの期間になるか、どれくらいの治療費がかかるのか、初期段階では見通せないことが多いです。そんな初期段階にドンっと100万円といった一時金を給付するのが、がん一時金特約。経済的不安を和らげる意味でも優先度の高めの特約です。

一時金の使い方はもちろん自由です。医療費にも使えますし、休業する場合の収入補填にも使えます。使い勝手の良いお金ですね。

特にがん一時金特約が役立つのは、がんが失業につながりやすい非正規雇用の方やブラック企業に勤務されている方。

東京女子医大の調査ではがんと診断されてから、フルタイムで復職できるまでの期間平均が205日(時短勤務を含めると80日)だそうですが、時短勤務制度もないし、205日も勤務先が待ってくれないという場合は、がんと失業のWパンチを食らうこともあるでしょう(実際多いです)。

そんなときに100万円を銀行口座に振り込んでくれるのががん一時金特約です。生活を破綻させないために必要な特約です。

最近は一時金を主契約とするがん保険も増えてきていますが、ちょっと古いがん保険だと一時金の保障内容が頼りないこともあります。がん診断一時金のチェックポイントは以下の3点です。

- 給付回数が無制限であること。

- 給付間隔が1年に1回であること。

- 2回目以降の給付条件に通院が含まれていること。

大切なのは2回目以降の給付条件です。

がん診断一時金は複数回給付されることが多い(というか、複数回給付されないがん保険は選ぶべきではない)のですが、2回目以降の給付条件に各社バラツキがあります。

がんは再発と転移を繰り返し、長い闘病となる可能性が高いので、給付間隔は1年に1回がベストです。ちょっと古いがん保険だと2年に1回給付となることがありますが、2年に1回では再発と転移に不安が残ります。

また、先述したとおりがんの3大治療は手術・薬物療法(抗がん剤)・放射線治療と言われていますが、手術を除けば通院で受けるケースが増えてきています(放射線治療なんて通院が大半)。2回目以降の給付条件が入院に限定されてしまうと、通院治療だけの場合は一時金が給付されません。2回目以降の給付条件に通院治療が含まれているか要チェックです。

【重要です】抗がん剤治療特約

繰り返しますが、

通院もしくは短期入院で抗がん剤を打つ→3週間程度自宅で耐える

といったドロ沼にはまると真価を発揮するのが抗がん剤治療特約です。治療ベースのがん保険だと主契約に含まれていることが多いです。

抗がん剤治療が必要になるケースは大きく2パターンあります。

- 手術でがんを切除できて、再発予防するための抗がん剤治療。

- 手術でがんを切除できず、進行を遅らせるための抗がん剤治療。

1のケースはあっさりと抗がん剤治療は終了します。働きながらの治療も不可能ではないので、経済的なピンチに陥ることもそんなにありません。

本当に怖いのは2のケースです。この場合は副作用が辛くて満足に働くことも難しく、収入減もあり得ます。治療の終わりも見えなくなり、銀行口座の残高が徐々に減っていく抗がん剤ドロ沼にハマります。

ベッドの上で虚空を見上げながら

「あ、これ、やばいかも…」

と、メンタルが削られまくるなかで、毎月定額を銀行口座に振り込んでくれるのが抗がん剤治療特約です。優先度高めのオプションです。

抗がん剤治療特約のチェックポイントは以下の2点。

- 保障回数の上限が120回、もしくは無制限。

- 自由診療の抗がん剤が保障対象か。

抗がん剤治療特約の保障対象にはホルモン剤治療も含まれます。

ホルモン剤治療は乳がん再発予防に用いられることが多いのですが、こんな治療は5年から10年の長期に渡ることも珍しくありません。極稀に保障回数の上限が60回の抗がん剤治療特約がありますが、60回だとホルモン剤治療が続いているのに保障が終了することもあり得ます。少なくとも120回、理想は回数無制限保障です。特に女性は要チェックです。

また、最近は自由診療の抗がん剤治療も保障するがん保険が増えてきています。

欧米では効果が認められて使用が進んでるけど、日本では承認が遅れているような最新の抗がん剤は健康保険が適用されません。治療費は全額自己負担。こういった自由診療の抗がん剤治療を保障する抗がん剤治療特約が増えつつあります。

国立がん研究センターが2021年10月時点の未承認・適応外の医薬品を下記リンク先にまとめてますが、自由診療の抗がん剤は月100万円を超えることもざらにあります。一般庶民だと躊躇してしまう金額ですが、メディケア生命の調査によると抗がん剤治療を受けた方の2割弱が自由診療も受けたという結果が出ています。極々マイナーな治療ではありません。

→国内で薬機法上未承認・適応外となる医薬品・適応のリスト(2021年10月31日改訂版)(PDF)

抗がん剤治療特約を選ぶ際には、自由診療の抗がん剤治療が保障されるかも注意してみましょう。

【重要ではありません】通院特約

最近の医療は入院から通院にシフトしています。これは医療費を極力抑えたい国の政策です。この流れは今後も続いていくでしょう。

こう書くと通院特約を付加したくなりますが、通院特約の保障額は通院1日5,000円程度。

「5,000円のために保険金請求の手続きするほうがめんどくさい!」

といったことがけっこうあります。優先度は低いかなと。

繰り返しますが、本当に怖いのは働けない状態での抗がん剤治療です。優先度は抗がん剤治療特約の方が高めだと感じます。

【重要ではありません】保険料払込免除特約

そもそも、がん保険は保険料が安めです。

保険料支払いが免除となったところで、そこまでお得にはなりません。保険料払込免除特約はもちろん有料です。付加すると保険料がググっと(2割くらい)上がります。

必要性は薄いでしょう。

【要チェック】無料で利用できるセカンドオピニオンサービス

医療サービス会社(例えば、ティーペック社)と提携して、日本の名医(総合相談医)のセカンドオピニオンや優秀な専門臨床医を無料で紹介してくれるがん保険があります。

セカンドオピニオンっていうのは主治医以外のお医者さんから意見を聞くことです。患者が主治医を選ぶってなかなか難しいですよね。たまたま手が空いていたお医者さんが主治医になり、治療するケースが多いでしょう。

そんな「巡り合わせ」で決まった主治医とは別の医師の意見を聞いてみたくなることもあります。絶望的な状況になれば、他の医師に意見を聞いてみたくなるものです。

しかし、セカンドオピニオンを述べてくれるお医者さんを自分で探すのも一苦労です。一般人にはお医者さんの知り合いなんてなかなかいませんよね。

最近発売されたがん保険にはセカンドオピニオンサービスを無料で使えることが多いのですが、念のためチェックしておきましょう。

まとめ。がん保険を選ぶ際のチェックポイント。

まとめます。

がん保険を選ぶ際にはまずは主契約を確認しましょう。選び方はこんな感じがよいかと。

- 理想は入院ベースのがん保険に一時金特約と抗がん剤特約を付加。ただしこれだと月々のめちゃくちゃ保険料が高くなる。

- 保険料を安く抑えるのなら、治療ベースのがん保険。共働きだったり、貯蓄がそれなりにあったり、ホワイト企業勤務だったりで、がんで働けなくなっても即座に困ることがなければ治療ベースのがん保険がコスパ良好。

- 一時金ベースのがん保険も保険料は比較的安く抑えられる。がんで失業する可能性があったり、治療の早期に大きな金額を確保することで安心しておきたい(けっこう重要)なら、一時金ベースのがん保険。

続いて各特約の保障内容をチェックしましょう。優先度が高いの下記3つの特約です。

●先進医療特約

- 定期型(10年くらいで保険料が上がる)ではなく、終身型(一生涯保険料が変わらない)であること。

- 保障額上限は2,000万円であること。

- 先進医療を受けられる病院は遠方にあることもあるため、一時金として旅費を給付してくれればベスト。

●がん診断一時金特約

- 給付回数が無制限であること。

- 給付間隔が1年に1回であること。

- 2回目以降の給付条件に通院が含まれていること。

●抗がん剤治療特約

- 保障回数の上限が120回、もしくは無制限(特に女性)。

- (できれば)自由診療の抗がん剤が保障対象か。

保険料をしっかり比較しましょう。

保障内容が決まったら、各社がん保険の保険料を比較しましょう。価格に基準があるようでないのが、がん保険です。同じような保障内容でも、生命保険会社の経営努力によって保険料に大きく差が開きます。大切なのは保険料の比較です。

ちなみに、保険料が安くなるのは治療ベースのがん保険です。保障を必要十分に絞り込んでいるので、保険料もスマートになります。共働きだったり、十分な貯蓄があったり、ホワイト企業の正社員で傷病手当金が給付されたりで、働けなくなった場合の収入減に対応できているのなら、治療ベースのがん保険がおすすめです。

がん保険以外でがんに備える方法。

さて、ここまでがん保険について書いてきましたが、がんに備える保険はがん保険だけではありません。選択肢は他にもあります。

医療保険でがんに備える。

個人的にはがん保険でピンポイントにがんに備えるよりも、医療保険で幅広くケガや疾病に備えたほうが良いと考えています。

がん保険と比較した、医療保険のメリットとデメリットを上げてみます。

| 医療保険のメリット | 医療保険のデメリット |

| ・がん以外の疾病、ケガにも備えられる。例えば、心疾患(急性心筋梗塞等)や脳血管疾患(脳梗塞等)で入院や通院した場合にも保障あり。 ・特約(オプション)を付加すれば、がん保険と保障内容はほぼ同等。 |

・特約を付加しなければ、がんの保障は薄い(入院保障が中心)。 ・保険料はがん保険よりも高い。 |

医療保険は下記リンクで比較しています。ご参考までに。

終身保険でがんに備える。

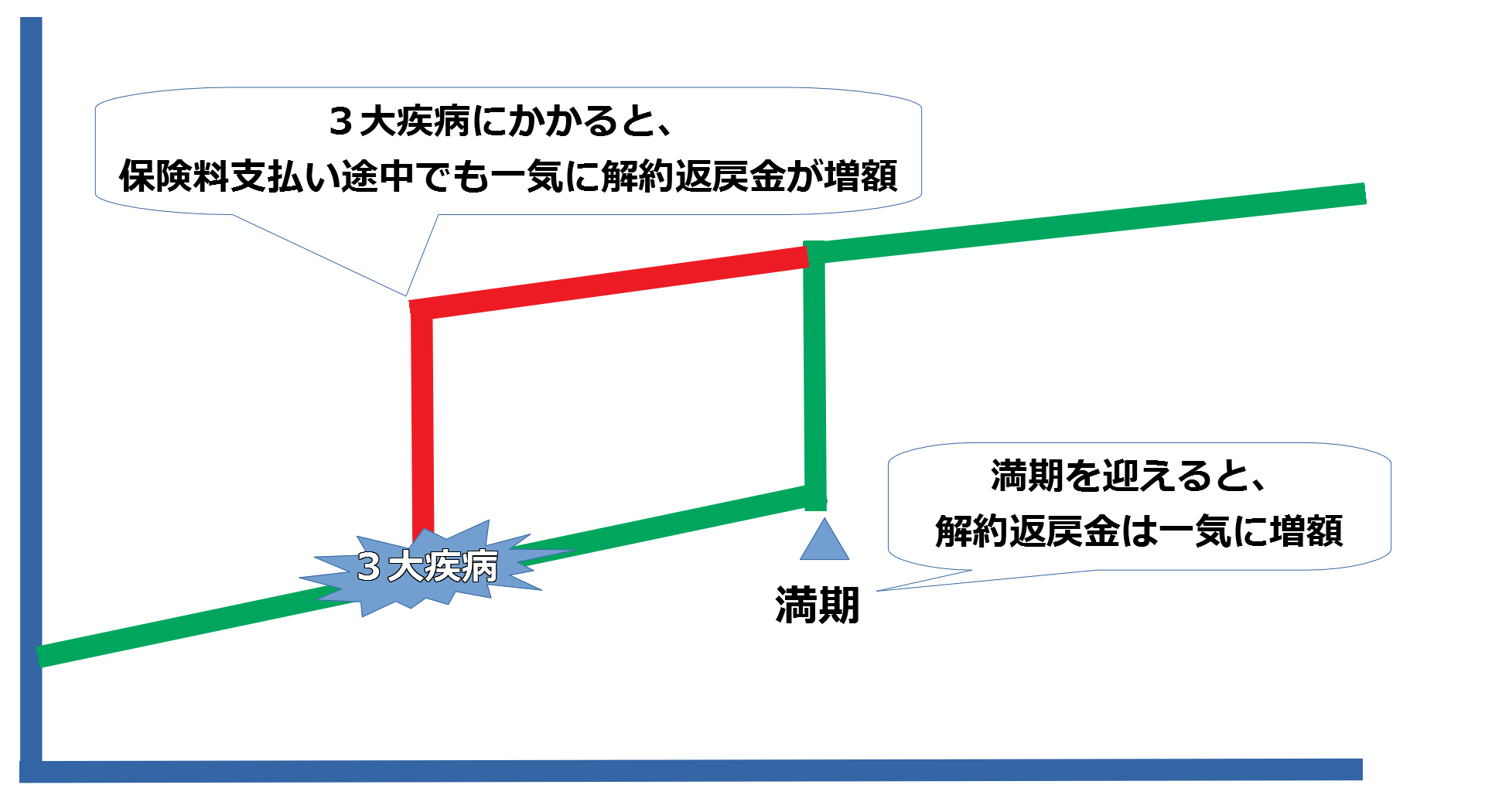

3大疾病(がん・急性心筋梗塞・脳卒中)と診断されると、以降の保険料支払いが免除される特約(保険料払込免除特約)を付加できる終身保険があります。

しかも、単に保険料支払いが免除されるだけではありません。その時点で保険料を満額支払った場合と同額の解約返戻金が戻ってくる終身保険があります。

3大疾病と診断された時点で残りの保険料を一度に全額支払ったと見なし、解約返戻金が一気に増額されます(支払ってない保険料を支払ったことにしてくれる)。この解約返戻金をがんの治療費に充てれば、がん保険の代わりにすることができます。

もちろん、3大疾病と診断されず保険料を払い続けて無事に満期を迎えれば、解約返戻金を満額受け取れますし、亡くなってしまった場合は死亡保険金を受け取れます。

このタイプの終身保険にマニュライフ生命「こだわり終身保険V2」があります。詳しくは下記の記事をご参照ください。

がん保険の無料相談窓口

がん保険の相談はがん保険の専門家へ。

専門家は意外と身近にいます。複数の生命保険会社のがん保険を取り扱うことができる保険ショップです。

保険ショップっていまや至るところにありますけど、ちょっと入りにくいですよね。

「強引に勧誘されたらどうしよう…」

「断ってもしつこく電話きたらどうしよう…」

とかそんな不安があると思います。

しかし大丈夫。保険ショップに相談したら絶対に保険の契約をしなければならないっていうことはありません。しつこい電話もありません。

もしそんな強引な勧誘とか、しつこい電話をされた場合は消費者センターに駆け込みましょう。保険業法という法律に違反するため、保険ショップが処罰されます(なので、保険ショップは強引な勧誘やしつこい電話ができません)。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険の相談なら!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが第三者機関による顧客満足度調査。オリコン社が実施した保険ショップの顧客満足度調査にて2021年から2023年までの3年連続No.1、2023年10月に実施した株式会社DRCによるインターネット調査にて総合1位を獲得しています。

保険クリニックは契約手続きとアフターフォローにも定評があります。

保険金の不払い率をこちらにまとめていますが、不払いとなる理由の多くは

- 契約時の告知事項に不備があった。

- 契約上、保険会社に支払う責任がない。

の2点。

1点目は保険を契約する際に生命保険会社へ知らせた告知事項(過去の病歴とか現在の健康状況とか職業等)に誤りがあったケースで、これは保険ショップのスタッフが契約時にしっかり説明すれば回避できます。保険クリニックでしっかり説明を受けて契約すれば、まず該当することはないかと。

また、2点目はそもそも保険会社に保険金を支払う責任がないケースですが、医療保険やがん保険には責任分界点が微妙なグレーゾーンが存在します。微妙なグレーゾーンでキーになるのが医師が書く診断書。診断書の表現ひとつで保障されないこともあります。

そんなときに、

「こういうふうに診断書を書いてもらうと保障されやすいですよ」

といったアドバイスをできるのは保険ショップのスタッフだけです。生命保険会社のコールセンターに問い合わせても、わざわざ自分たちの不利になるアドバイスはしてくれません。

保険クリニックはアフターフォローの評価も高めです。契約後のコミュニケーションを密にしておくことで、万が一の場合には腹を割った相談がしやすくなります。こういう裏情報的なアドバイスは信頼関係がないとできないことなので。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

50社以上の保険会社と提携している点も評価できます。このサイトで評価しているほぼ全てのがん保険を取り扱っているので、比較もかんたんにやってくれます。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫ですよ。

保険クリニックの予約は↓をクリック!

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

まとめ がん保険の選び方

がん保険を選ぶときにはまずは主契約をチェックしましょう。主契約は以下の3つのタイプに分かれます。

- 入院ベース

- 一時金ベース

- 治療ベース

上記の3つのタイプから選んだら、次は必要な特約を選びましょう。

- どのタイプでも優先度が高いのは先進医療特約。

- 主契約が入院ベースなら、一時金・通院・抗がん剤治療の保障を特約で追加していく。

- 主契約が一時金ベースなら、必要に応じて通院・抗がん剤治療の保障を特約で追加していく。

- 主契約が治療ベースなら、必要に応じて一時金を特約で追加していく。

がん保険は以下の記事でランキングしています。こちらもご参考に。

とはいっても、がんの保障は複雑なので選ぶのが本当に難しいです。一度はがん保険の専門家に相談してみたほうが後々後悔する可能性は減ります(がんと診断されてから後悔したらたまりません)。

保険クリニックの予約は↓をクリック!