子供がいる家庭では避けて通れない教育費問題。令和3年度の文部科学省調査によると、幼稚園から高校までの教育費はこれくらいかかるそうです。

オール公立:156.9万円

高校から私立:211.0万円

オール私立:446.6万円

さらに、大学4年間の学費合計でこれくらい。

国立大学:242.6万円

私立大学(文系):389.9万円

私立大学(理系):530.8万円

私立大学(医科歯科系):2369.3万円

けっこうかかりますよね。これが子供1人分なので、2人いると2倍、3人だと3倍です。

教育資金の貯め方としてよく挙げられているのが以下の3つ。

- 銀行預金(積立定期預金・財形)

- 投資信託(新NISA)

- 保険(学資保険・終身保険)

銀行預金は元本割れしない点がメリット。その代わりに現在はリターン(利息)もほぼゼロです。税制上もたいした優遇はありません。

新NISAの概要は金融庁のサイトに掲載されていますが、ざっくり言えば投資信託の運用益を非課税にする制度。運用益には通常20%程度の税金がかかりますが、それを非課税にするという制度です。

始める際にはネット証券に口座を開設して、積み立て対象の投資信託を選んで、毎月の積立額を設定して、といった面倒な手間がかかりますが、始めてしまえばかんたんです。自動で銀行口座から指定金額が引き落とされて積み立てられていきます。

新NISAは投資です。もちろん元本割れするリスクがあります。お金を貯める目的とすれば悪くない新NISAですが、教育資金を貯める目的で使うには多少の度胸は必要です。

最後に学資保険。

「いまさら学資保険なんて…」

と、古くさい印象のある学資保険ですが、教育資金を貯めるのであれば悪くはありません。ざっとメリットを挙げておきます。

- 元本割れしない。

- 税制上のメリットあり(支払った保険料は年末調整で所得控除)。

- 微妙に利息あり(少なくとも銀行預金より利率は良い)。

- 親が亡くなった場合は保険料の支払いが免除される(子供は契約どおりの教育資金を受け取れる)。

学資保険は原則的に元本割れがありません。生命保険会社が破綻した場合は元本割れもあり得ますが、その可能性は極々低いでしょうし、保険会社がつぶれるような状況になれば日本経済は崩壊です。

また、支払った保険料は所得控除の対象です。年末調整でしっかり申告すれば前払いした税金がキャッシュバックされます。

利息も少なくとも銀行預金よりは高め。世の中の金利上昇に伴い、利息は一昔前よりグッと上がっています。銀行の定期預金より有利となるケースは多いでしょう。

そして銀行預金にも新NISAにもないメリットが親の死亡保障。親が亡くなって保険料を支払えなくなったとしても、子どもは教育資金を満額受け取れます。

個人的には

「使う時期がハッキリしているお金は元本割れしない方法で確実に貯める」

が正しいお金の貯め方だと考えています。そういった意味では、学資保険が最適ではないかと。この記事では、その学資保険に選び方について書いていきます。

学資保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

【学資保険の選び方①】学資保険の返戻率(戻り率)を比較する。

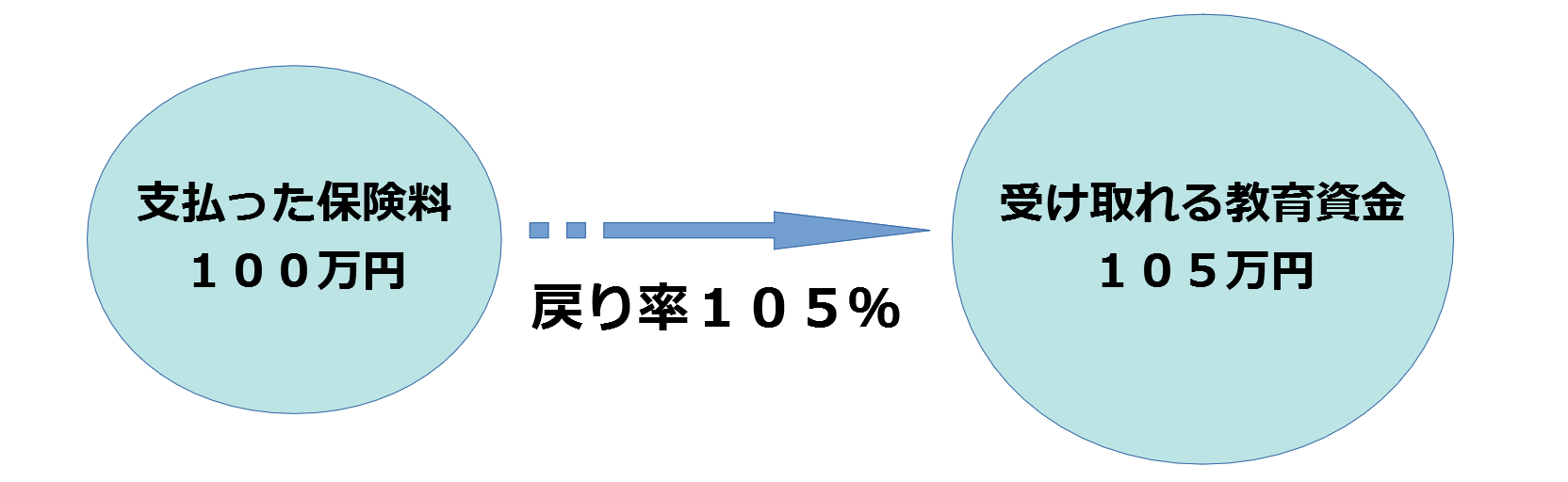

学資保険の利率は「返戻率」もしくは「戻り率」といった呼び方がされます。支払った保険料に対して、どれくらい戻ってくるかの割合です。

例えば、100万円の保険料を支払って105万円の教育資金が戻ってきた場合、返戻率は105%(105万円÷100万円×100)です。

じゃあ、実際の各社学資保険の返戻率はどれくらいなのかということですが、

・親は30歳。

・子どもは0歳。

・保険料は月払。子供が10歳前後まで支払う。

といった前提で業界トップクラスの学資保険の返戻率を表にしてみます。

まずは契約者(親)が30歳男性のケース。

| 返戻率 | 保険料 払込期間 |

月額保険料 (総額) |

受取額 (受け取り方) |

|

| 明治安田生命 | 114.5% | 10歳 | 20,363円 (2,443,560円) |

280万円 18歳・19歳・20歳・21歳:各70万円 |

| フコク生命 | 109.5% | 11歳 | 13,833円 (1,825,956円) |

200万円 18歳・22歳:各100万円 ※ジャンプ型 |

| ソニー生命 | 107.9% | 10歳 | 15,440円 (1,852,800円) |

200万円 18歳・19歳・20歳・21歳・22歳:各40万円 |

| 日本生命 | 107.2% | 10歳 | 23,320円 (2,798,400円) |

300万円 18歳:100万円 19歳・20歳・21歳・22歳:各50万円 |

| アフラック | 106.1% | 10歳 | 23,550円 (2,826,000円) |

300万円 高校入学時:50万円 大学入学時:100万円 大学2年・3年・4年:各50万円 |

続いて契約者が母親のケース。

| 返戻率 | 保険料 払込期間 |

月額保険料 (総額) |

受取額 (受け取り方) |

|

| 明治安田生命 | 114.7% | 10歳 | 20,327円 (2,439,240円) |

280万円 18歳・19歳・20歳・21歳:各70万円 |

| フコク生命 | 109.6% | 11歳 | 13,817円 (1,823,844円) |

200万円 18歳・22歳:各100万円 ※ジャンプ型 |

| ソニー生命 | 108.1% | 10歳 | 15,416円 (1,849,920円) |

200万円 18歳・19歳・20歳・21歳・22歳:各40万円 ※Ⅲ型 |

| 日本生命 | 107.3% | 10歳 | 23,280円 (2,793,600円) |

300万円 18歳:100万円 19歳・20歳・21歳・22歳:各50万円 |

| アフラック | 106.3% | 10歳 | 23,510円 (2,821,200円) |

300万円 高校入学時:50万円 大学入学時:100万円 大学2年・3年・4年:各50万円 |

最も返戻率の高い明治安田生命「つみたて学資」は114%を超えています。114%超えは超優秀です。

その他の学資保険も返戻率は105%を超えています。105%超は悪くありません。

現在の日本では↑の5社が使える学資保険です。保険料を支払う期間と、教育資金を受け取るタイミングを決めてから、↑の5社で返戻率を比較すれば、まあ間違いはないかと。

ちなみにですが、返戻率を上げる方法に以下の3つがあります。

- 早く払い終えて遅くもらう

- 保険料は月払いでなく年払いにする

- 母親を契約者にする

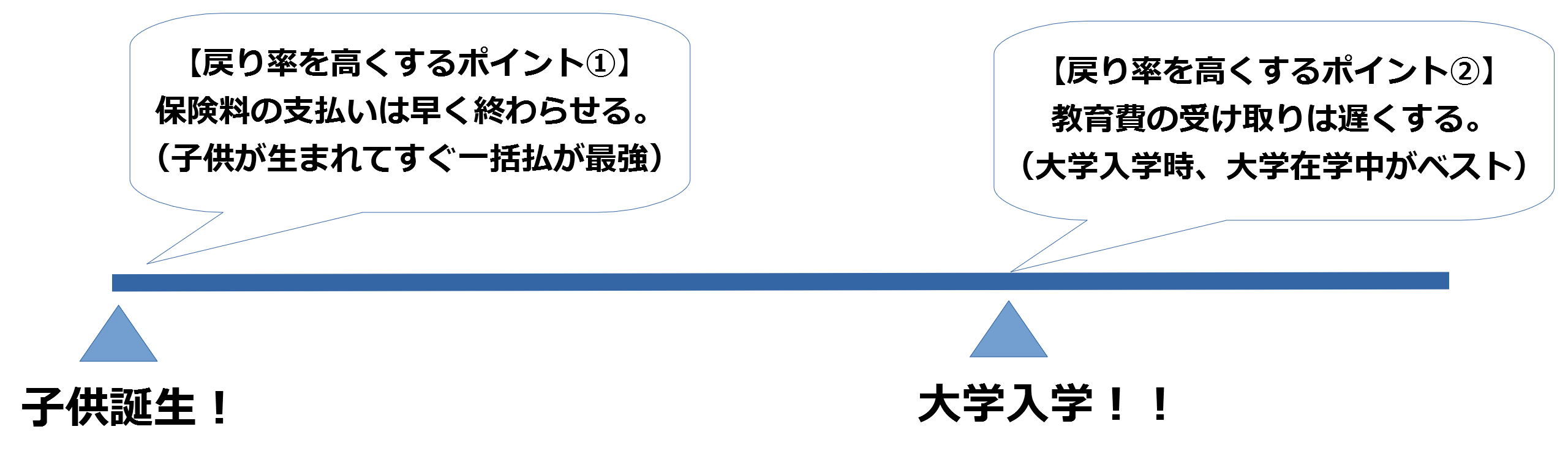

学資保険の返戻率を上げる方法① 早く払い終えて遅くもらう

学資保険の返戻率を高くする原則は以下の2点に集約されます。

- 保険料の支払いは可能な限り早く終わらせる。

- 教育費の受け取りは可能な限り遅くする。

契約者が支払った保険料は生命保険会社が主に債券(国債とか)で運用するのですが、運用期間が長ければ長いほど債券のリターンが上がるので、返戻率も高くなります。子供がなるべく小さいうちに保険料を支払いを終えてしまって、大学入学時から在学中に教育資金を受け取るのが、返戻率が最も高くなる学資保険の入り方です。

ただし、生命保険料控除を加味すると見え方が変わります。

生命保険料控除は所得控除のひとつです。年末調整でその年に支払った生命保険料を申告すれば、所得税・住民税の負担が軽減されます(前払いした税金が戻ってくる)。

生命保険料控除の上限額は

所得税:80,000円

住民税:56,000円

なのですが、学資保険の保険料は月1万円を超えるのが当たり前なので、年間の上限額を超えることが多いでしょう。

1年間に支払った生命保険料が上限額に達した場合、

所得税:40,000円

住民税:28,000円

が所得控除されます。

例えば、課税所得額500万円の方なら税率は所得税20%、住民税10%なので、

所得税:8,000円(40,000円×0.2)

住民税:2,800円(28,000円×0.1)

の合計10,800円が年末調整で戻ってきます。

ここで、日本生命「ニッセイ学資保険」を例に損得を計算してみます。

まずは頑張って10年で保険料を支払い終えるケース。

| 子どもの年齢 | 年間保険料 | 控除額 | 受取金額 | 年間収支 |

| 0歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 1歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 2歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 3歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 4歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 5歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 6歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 7歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 8歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 9歳 | 278,740円 | 10,800円 | 0円 | -267,940円 |

| 10歳 | 0円 | 0円 | 0円 | 0円 |

| 11歳 | 0円 | 0円 | 0円 | 0円 |

| 12歳 | 0円 | 0円 | 0円 | 0円 |

| 13歳 | 0円 | 0円 | 0円 | 0円 |

| 14歳 | 0円 | 0円 | 0円 | 0円 |

| 15歳 | 0円 | 0円 | 0円 | 0円 |

| 16歳 | 0円 | 0円 | 0円 | 0円 |

| 17歳 | 0円 | 0円 | 0円 | 0円 |

| 18歳 | 0円 | 0円 | 1,000,000円 | 1,000,000円 |

| 19歳 | 0円 | 0円 | 500,000円 | 500,000円 |

| 20歳 | 0円 | 0円 | 500,000円 | 500,000円 |

| 21歳 | 0円 | 0円 | 500,000円 | 500,000円 |

| 22歳 | 0円 | 0円 | 500,000円 | 500,000円 |

| 総額 | 2,787,400円 | 108,000円 | 3,000,000円 | 320,600円 |

※契約者(親)が30歳男性、子どもが0歳、18歳から教育資金を受け取る前提。保険料は年払い。

儲けは320,600円。生命保険料控除を加味したリターンは11.9%です。

続いて子どもが17歳を迎えるまで保険料を支払うケース。

| 子どもの年齢 | 年間保険料 | 控除額 | 受取金額 | 年間収支 |

| 0歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 1歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 2歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 3歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 4歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 5歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 6歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 7歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 8歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 9歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 10歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 11歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 12歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 13歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 14歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 15歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 16歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 17歳 | 159,560円 | 10,800円 | 0円 | -148,760円 |

| 18歳 | 0円 | 0円 | 1,000,000円 | 1,000,000円 |

| 19歳 | 0円 | 0円 | 500,000円 | 500,000円 |

| 20歳 | 0円 | 0円 | 500,000円 | 500,000円 |

| 21歳 | 0円 | 0円 | 500,000円 | 500,000円 |

| 22歳 | 0円 | 0円 | 500,000円 | 500,000円 |

| 総額 | 2,872,080円 | 194,400円 | 3,000,000円 | 322,320円 |

※契約者(親)が30歳男性、子どもが0歳、18歳から教育資金を受け取る前提。保険料は年払い。

儲けは322,320円。生命保険料控除を加味したリターンは12.0%です。所得控除を長く受けられるため、10年で支払うよりも17年かけて支払うほうがお得になりました。一概に短期間で払い切るのがお得とは言えません。

ここらへんの計算はとても面倒なので、保険ショップで相談する際にスタッフに計算してもらうといいです。

「生命保険料控除を加味すると、保険料を何年で支払うのがお得ですかね?」

と聞いてみると計算してくれます。

ちなみにですが、生命保険料控除には3つの枠があります。

- 一般生命保険料控除:生存または死亡に関わる保険。死亡保険、養老保険、学資保険等。

- 介護医療保険料控除:入院・通院に関わる保険。医療保険、がん保険、介護保険等。

- 個人年金保険料控除:そのものズバリ個人年金保険

学資保険は一般生命保険料控除に入ります。他に死亡保険を契約していて、既に一般生命保険料控除を使い切ってる場合は学資保険に加入しても所得控除を受けられません(短期間で保険料を支払い切ったほうがお得)。

子供に万が一のことがあったとしたら…。

学資保険を早めに払い終えたとして、子供に万が一のことがあったらどうなるのでしょうか。

子供に万が一のことがあった場合は、子供の死亡給付金として、それまでに支払った保険料が戻ってくる学資保険が一般的です。考えたくもありませんが、早いうちに保険料を払い終えたとしても、払い損になることはありません。

また、子供が大学進学しない場合でも、契約した年齢に達すれば教育資金を受け取れます。

学資保険の返戻率を上げる方法② 月払ではなく年払にする。

学資保険の保険料を毎月支払うのではなく、1年間分をまとめて支払う(年払)ことで、返戻率は高くなります。

生命保険各社は加入者から受け取った保険料の事務処理をしているのですが、まとめて保険料を受け取った方が、事務処理にかかる人件費を抑えることができます。その一部が加入者の返戻率に還元されます。

毎月の給与から支払うのではなく、賞与から支払うことで返戻率は若干上がります。学資保険の保険料は年払いで。

学資保険の返戻率を上げる方法③ 母親を契約者にする。

契約者は女性のほうが返戻率は高くなります。契約者は父親ではなく、母親にしておいた方が有利です。

学資保険には保険料払込免除という機能があり、契約者(親)が亡くなった場合、その後の保険料支払いが免除されます。

統計上、亡くなる可能性は女性よりも男性の方が高め。なので、保険料は女性よりも男性のほうが高くなってしまいます。保険料が安くなる母親を契約者にした方が返戻率は上がります。

ただし、契約者を母親にしてしまうと、父親が亡くなった場合は学資保険の保険料支払いが継続します。

- シングルマザーとなっても保険料を支払い続けられる経済力がある。

- 別の生命保険で父親の死亡保障を確保していて、亡くなった後も保険料を支払い続けることが可能。

なら問題ありませんが、そうでないなら契約者は父親にしておいた方が無難でしょう。

【学資保険の選び方②】保障の手厚い学資保険を選んではいけない。

学資保険には保障型というタイプがあります。

保障型には教育資金を貯めるだけでなく、親の死亡保障や子供の医療保障が含まれているのですが、保障が手厚いため返戻率が低くなる傾向にあります。

三井住友海上あいおい生命「&LIFE こども保険」という保障型の学資保険を例にします。父親が30歳で子供が0歳のときに加入すると、

- 月々の保険料:12,235円(子供が18歳まで払い続ける)

- 保険料総額:2,642,760円(12,235円×12ヶ月×18年)

なので、概ね264万円の保険料を支払うことになります。

一方で、受け取れる教育資金は総額180万円。支払った保険料総額264万円に対して、180万円しか教育資金を受け取れません。

支払った保険料総額(264万円)から、受け取れる教育資金(180万円)を差し引いた84万円の大部分が

- 親の死亡保障(親が亡くなったら子供が22歳を迎えるまで毎年60万円給付)

- 子供の医療保障(入院1日5,000円給付)

に充てられていると推測されますが、ちょっとこれは高いのではないかと。

親の死亡保障は収入保障保険がおすすめ。

親の死亡保障を学資保険で備える必要はありません。以下のとおり、死亡保障のある保険は他にもあります。

| 保障期間 | 保険料 | 貯蓄性 | 保険金受け取り方 | |

| 終身保険 | 一生涯 | 高い | あり | 一括 |

| 収入保障保険 | 期間限定 | 安い | なし | 分割(年金方式) |

| 定期保険 | 期間限定 | 真ん中 | なし | 一括 |

終身保険:保障は一生涯続く。保険料は高いが解約返戻金あり(貯蓄性が期待できる)。

収入保障保険:保障は期間限定。保険料は安いが掛け捨て。万が一の場合には、年金みたいに毎月定額が給付される。

定期保険:保障は期間限定。保険料は安いが掛け捨て。万が一の場合には、大金が一括で給付される。

子供が小さいときは割と大きな保障額が必要ですが、終身保険で備えると月々の保険料はめちゃくちゃ高くなります。現実的なのは定期保険か収入保障保険。

子育て世代におすすめなのは収入保障保険です。

収入保障保険は必要な時に必要な額を保障します。保障にムダがないので、保険料にもムダがありません。現在の売れ筋は収入保障保険です。

例えばFWD生命「FWD収入保障」なら、亡くなった場合に月額10万円保障で30歳男性の保険料は月2,136円。子供が生まれてから22歳までの22年間加入すると、保険料総額はおよそ56万円。三井住友海上あいおい生命の支払った保険料総額(264万円)から受け取れる教育資金(180万円)を差し引いた84万円よりかなり安く上がります。

さらに、この例だと保障額は三井住友海上あいおい生命が年間60万円に対し、FWD生命は年間120万円(10万円×12ヶ月)。保障が厚いのはFWD生命です。

子供の医療保障は区市町村の医療費助成を確認してから考える。

三井住友海上あいおい生命「&LIFE こども保険」には子供の医療保障もあります(入院1日5,000円)が、子供は区市町村が手厚く守ってくれます。

子供の医療費助成の一例を挙げます。

| 区市町村 | 対象年齢 | 医療費助成内容 |

| 東京都世田谷区 | 0歳~15歳 | 健康保険診療の自己負担分 入院時の食事の自己負担分 |

| 東京都武蔵野市 | 0歳~15歳 | 医療費のうち保険診療の自己負担分 |

| 大阪府大阪市 | 0歳~18歳 | 1日当たりの自己負担額最大500円(月2日限度) ※3日目以降は自己負担ゼロ。 |

地域によって子供の医療費助成は変わります。子供の医療保障を検討する前に、一度お住まいの地域の医療費助成を調べてみましょう。「(おすまいの区市町村) 子供 医療費」でググればすぐ見つかります。

多くの場合、

「子どもの医療保障なんていらないわ~」

になるかと。

学資保険はムダな保障がなく、シンプルに貯蓄を目的としたタイプがおすすめです。大切なのは上述した返戻率です。

【学資保険の選び方③】保険料払込免除の有無をチェック

上述のとおり、最近の学資保険には「保険料払込免除」という機能があり、契約者(親)が亡くなった場合や、高度障害となった場合に以降の保険料支払いが免除されます。

学資保険の保険料は月1~2万円となることが当たり前。片方の親が亡くなって収入が激減した後も支払い続けるのはちょっと厳しい金額ですよね。

保険料の支払いが免除されたからと言って、もちろん保障が消えてしまうわけではありません。もともと契約した年齢に子供が達すれば、契約どおりに教育資金を受け取ることができます。

一般的な学資保険には保険料払込免除が自動で付加されますが、念のためチェックしておきましょう。なかにはオプション化されている学資保険もあります。

オプション化されている場合、

- 片方が亡くなっても、もう片方の親に保険料を支払い続けられる経済力がある。

- 別の生命保険で十分な死亡保障を確保していて、亡くなった後も保険料を支払い続けることが可能。

に該当するのなら、付加せずに保険料を安くするのもアリです。

まとめ

学資保険を選ぶ際のポイントは以下の3点です。

- 学資保険の返戻率(戻り率)を比較する。もちろん返戻率は高い方が有利。105%以上は欲しい。

- 親の死亡保障や子ども医療保障がごちゃごちゃついてる学資保険は返戻率が低くなる。学資保険はシンプルに貯蓄を目的とした方がお得。

- 保険料払込免除が付加されるかチェックを(通常は自動でセットされる)。ただし、既に別の生命保険で死亡保障を確保できている場合は、付加せず保険料を安くするのもアリ。

最も重要なのは返戻率ですが、その返戻率は

- 親の年齢

- 子供の年齢

- 保険料を支払う期間

- 教育資金の受け取り方

- 生命保険料控除を受けられるかどうか

といったパラメータで決まります。けっこう複雑なので、生命保険各社が販売している学資保険を比較するのは至極困難…。

学資保険の生命保険会社の営業職員もしくは銀行の窓口なんかで相談できますが、無難なのは保険ショップです。複数の学資保険を比較でき、学資保険の仕組みをしっかり説明してくれるのは保険ショップだけ。複雑な各社の比較もお任せでやってくれます。

もちろん相談は無料ですし、相談したからって保険ショップが提案した学資保険に加入しなければならないってことはありません。提案に納得できなければ、なんにもしないで帰宅してOKです。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険の相談なら!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが第三者機関による顧客満足度調査。オリコン社が実施した保険ショップの顧客満足度調査にて2021年から2023年までの3年連続No.1、2023年10月に実施した株式会社DRCによるインターネット調査にて総合1位を獲得しています。

保険クリニックはアフターフォローの評価も高いです。

2人目の子供が生まれた!転職することになった!子供が独立した!といったようなライフイベントによって見直しが必要になるのが保険です。契約した後はほったらかしみたいな保険ショップが多い中、保険クリニックならきめ細やかなアフターフォローが期待できます。この点もメリットですね。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

50社以上の保険会社と提携している点も評価できます。複数の学資保険の比較もかんたんにやってくれますよ。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

保険クリニックの予約は↓をクリック!

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

学資保険の相談は無料でできるし、相談したからって学資保険に入る必要はない。

学資保険の相談はもちろん無料です。

しかも、無料で相談したからといって、学資保険に必ず入らなければならないということはありません。

おすすめされた学資保険に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら業務停止になってしまいます。

学資保険の相談は気軽な気持ちで。重く考える必要はありません!