三井住友海上あいおい生命「&LIFEくらしの応援保険」は、障害を負って働けないといった厳しい状況を保障する就業不能保険です。

他社は障害を負った場合に加えて、入院・在宅療養といった治療を受けていて働けない状況も保障することがあります。なので、三井住友海上あいおい生命「&LIFEくらしの応援保険」の保障範囲は他社よりも狭め。

保険料も決して安くないかなという印象ですが、年齢が上がると保険料が安くなるので、アラフィフ以降なら価格メリットが出てくるかと。アラフォー以前であれば、他社と比較しておいて損はないでしょう。

就業不能保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の5点です。

まずはざっと概要を書いておきます。上記5点について、三井住友海上あいおい生命「&LIFEくらしの応援保険」の概要と評価は以下のとおりです。

| 項目 | 内容 | 評価 |

| 公的制度連動(保険会社独自の基準) | 年金基準で障害等級2級以上 要介護1以上 独自基準もあり |

A |

| 入院・在宅療養 | 原則保障なし(独自基準に該当すれば保障) | C |

| メンタル疾患の保障 | 条件:障害等級1級。 ※一時金オプションは障害等級2級 |

A |

| 復帰後の給付継続 | あり | A |

| 30歳の月額保険料 (保障額月10万円・保障期間60歳まで) |

男性:2,950円 女性:2,040円 |

B |

| 40歳の月額保険料 (保障額月10万円・保障期間60歳まで) |

男性:2,660円 女性:1,740円 |

障害等級が年金基準で2等級から保障される点は業界標準。要介護1から保障される点は他社よりも緩いです(契約者に有利)。独自基準もあるので、公的制度連動の保障は全般的に他社より良いかなと。

一方で、入院・在宅療養となった場合に保障を受けられることは少ないかなと感じます。詳細は後述しますが、保障条件が疾病ごとに決められていて、その条件がけっこう厳しい…。原則的には、治療が終わって障害が遺った後を保障をする就業不能保険でしょう。

メンタル疾患の保障条件は障害等級1級です。他社は入院だけで保障されたり、1級よりも症状が軽い2級から保障されたりするので、条件はやや厳しめです(とはいえ、他社も入院が必要となるような重症のメンタル疾患じゃないと保障されませんが…)。

また、保険料も他社と比較して決して安くはありません。冒頭書いたとおり、アラフォー以前の方であれば、他社の就業不能保険と比較しておいた方がよいでしょう。

就業不能保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

三井住友海上あいおい生命「&LIFEくらしの応援保険」の保障条件評価。

死亡保険は亡くなったら保険金が支払われます。白黒ハッキリしていてわかりやすいですよね。それに対し、就業不能保険は保障条件(働けない定義)が生命保険各社バラバラです。

まずは就業不能保険で重要な「働けない定義」を評価します。三井住友海上あいおい生命「&LIFEくらしの応援保険」の保障条件は下表のとおり。

| 項目 | 保障条件(働けない定義) |

| 高度障害年金 | ・約款所定の高度障害状態 |

| 生活障害年金 | ・障害等級1級に認定 ・約款所定の障害状態(条件は障害等級1級とほぼ同等) |

| 日常生活介護年金 | ・要介護1以上に認定 ・65歳未満は約款所定の介護状態(条件は要介護1とほぼ同等) |

| 就労不能障害年金 | ・障害等級2級に認定(精神障害除く) ・約款所定の就労不能状態(条件は障害等級2級とほぼ同等) |

公的制度連動の条件

就業不能保険は障害年金・障害者手帳・要介護認定といった公的制度と連動して保障することが大半です。例えば、片手を失って障害等級2級に認定されると、契約終了(65歳までとか)まで毎月10万円給付といった感じ。

三井住友海上あいおい生命「&LIFEくらしの応援保険」は上述のとおり

【障害】

・障害等級1級に認定

・障害等級2級に認定(精神障害除く)

・約款所定の高度障害状態

・約款所定の障害状態(条件は障害等級1級とほぼ同等)

・約款所定の就労不能状態(条件は障害等級2級とほぼ同等)

【介護】

・要介護1以上に認定

・65歳未満は約款所定の介護状態(条件は要介護1とほぼ同等)

が公的制度に連動した保障条件です。やたらと約款所定が並んでます。

まずは障害から。

条件は平均的です。他社も年金基準で障害等級2級以上を保障条件とすることが多いです。三井住友海上あいおい生命も障害等級1級・2級を保障するので、悪くありません。

ちなみにですが、障害等級2級は

「日常生活が極めて困難で、 一般的に活動の範囲が、病院では病棟内、家庭では家屋内に限られる」

といった状態を指します。日常生活もままならず、働くことは到底無理といった状態ですね。これくらいの状態から保障されれば安心でしょう。

また、約款所定の…といった条件が並んでいますが、条件は障害等級1級・2級とほぼ同じ。

「だったらわざわざ条件にすることないだろ!」

と思ってしまいますが、年金の障害等級は初診から1年半後に認定されることが原則なので、約款所定の…といった条件がない場合は認定までの1年半の期間に給付を受けられません。約款所定の…があることで、認定される前から給付を受けることができます。

他社の就業不能保険には約款所定の…がないこともあるので、この点は三井住友海上あいおい生命「&LIFEくらしの応援保険」のメリットでしょう。良心的です。

続いて介護。

要介護1から保障される点もメリットでしょう。そもそも要介護を保障条件にしない就業不能保険は多々ありますし、保障するとしてもより重い要介護2からであることが一般的。保障条件は契約者に有利です。

しかし、現役世代が要介護認定を受けることは極めて稀です。そもそも40歳未満の方は要介護認定を受けられないですし、40~64歳の方は下記16疾病が原因で要介護状態となった場合に限定されます。

①がん(回復の見込みがない場合)

②関節リウマチ

③筋萎縮性側索硬化症(ALS)

④後縦靱帯骨化症

⑤骨折を伴う骨粗鬆症

⑥初老期における認知症

⑦進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病(パーキンソン病関連疾患) ⑧脊髄小脳変性症

⑨脊柱管狭窄症

⑩早老症(ウェルナー症候群等)

⑪多系統萎縮症

⑫糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

⑬脳血管疾患(脳梗塞等)

⑭閉塞性動脈硬化症

⑮慢性閉塞性肺疾患(肺気腫、慢性気管支炎等)

⑯両側の膝関節又は股関節に著しい変形を伴う変形性関節症

公的な要介護認定を受けにくい65歳未満を救うための条件が「65歳未満は約款所定の介護状態」です。よく考えられているなとは感じますが、それでも該当することは極めて稀でしょう。要介護も保障される点は、ささいなメリットといったところかなと。

以上、全体的に見れば公的制度に連動した保障条件はトップクラスです。かなり良いです。

入院・在宅療養

上述した公的制度連動の保障条件は、症状が固定された後の保障です。しかし、働けない期間は症状が固定された後に限りません。症状が固定される前の治療を受けている期間もだいたい働けません。

そこを救うのが入院・在宅療養の保障です。

しかし、三井住友海上あいおい生命「&LIFEくらしの応援保険」は明確に入院・在宅療養を保障していません。上述した約款所定の…に該当すれば入院・在宅療養が保障されることもあるのですが、その条件はかなり厳しい…。

条件は疾病ごとに細かく決められています。例えば、がんの条件は以下のとおり。

【生活障害年金】

悪性新生物による消化吸収機能障害、局所臓器の機能障害または悪液質のため体重が健康時の60%未満になり、かつ、下記の〔悪性新生物検査所見区分表Ⅰ〕の全てに該当しているもの〔悪性新生物検査所見区分表Ⅰ〕

①赤血球数 250(万/㎜3)未満

②血色素量 8(g/dl)未満

③ヘマトクリット 20%未満

④総蛋白 4(g/dl)未満【就労不能障害年金】

悪性新生物による消化吸収機能障害、局所臓器の機能障害または悪液質のため体重が健康時の60%以上70%未満になり、かつ、下記の〔悪性新生物検査所見区分表Ⅱ〕の全てに該当しているもの〔悪性新生物検査所見区分表Ⅱ〕

①赤血球数 250(万/㎜3)以上350(万/㎜3)未満

②血色素量 8(g/dl)以上10(g/dl)未満

③ヘマトクリット 20%以上25%未満

④総蛋白 4(g/dl)以上5(g/dl)未満

よくわからない用語が並んでますが、条件はかなり厳しいです。「体重が健康時の70%未満」なので、平時に70㎏だったら49㎏未満まで減少しないと認められません。働けないのはもちろん、生き残れるかもわからない末期状態です。

他社はシンプルに入院・在宅療養といった条件だけで保障することが多いです(ただし60日以上継続が条件)。この点は三井住友海上あいおい生命のデメリットでしょう。

メンタル疾患

働けなくなる原因の多くを占めるメンタル疾患ですが、メンタル疾患を保障しない就業不能保険もけっこうあります。三井住友海上あいおい生命「&LIFEくらしの応援保険」はメンタル疾患も保障するので、まずこの点はメリット。

しかし、保障されるのは障害等級1級というかなりの重症です。メンタル疾患の障害等級1級は「常時援助が必要なもの」なので、働くことはもちろん日常生活にも支障をきたすような状態。

これが他社だともうちょっと緩いです。例えばアクサ生命「アクサのネット完結働けないときの安心」のメンタル疾患の保障条件は

①治療を目的とした入院

②障がい等級2級以上

なので、障害等級は1級よりも軽い2級から保障対象ですし、入院でも保障されます。まぁ障害等級2級も入院もけっこう重症なんですけどね。どちらの就業不能保険も、

「ちょっと会社を休んで通院しながら自宅療養する」

といったよくある軽症は保障対象外ですが、条件はアクサ生命の方がゆるい(契約者に有利)です。

ちなみに、三井住友海上あいおい生命はメンタル就労不能障害保障特則というオプションがあります。このオプションを付加すれば、

- メンタル疾患で障害等級2級以上

- 約款所定のメンタル就労不能状態

のどちらかを満たせば一時金が給付されます。

こちらも条件はかなり重症の障害等級2級以上。約款所定のメンタル就労不能状態は

「その状態が永続的に回復しない状態」

を指すので、一生涯満足に働くことが難しいような重症です。特約保険料が高くはないので、気になる方は付加しても良いオプションだとは思いますが、ちょっとやそっとのメンタル疾患じゃ保障されないという点はご注意を。

三井住友海上あいおい生命「&LIFEくらしの応援保険」のメリット

幅広く障害等級・要介護を保障。独自基準もあり。

上述のとおり、障害等級・要介護認定とほぼ連動して保障される就業不能保険です。

保障条件も悪くないですし、独自基準もあるので障害等級認定を受ける前から給付金を受け取れることが多いでしょう。

この点はメリットです。

三井住友海上あいおい生命「&LIFEくらしの応援保険」のデメリット

上述のとおり、入院・在宅療養が保障条件に含まれません。入院や在宅療養で働けない期間が必ずしも保障されるとは限りません。この点はけっこうな不安要素です。

特に気になるのは、がんです。

がんの治療で入退院を繰り返し、抗がん剤の重い副作用で自宅で安静にせざるを得ないケースが保障されるとは限りません。上述のとおり細かくて厳しめの条件が決められています。

他社の就業不能保険はシンプルに入院・在宅療養が60日以上続けば保障されることが多いです(細かい条件はありません)。他社の就業不能保険なら保障されるのに、三井住友海上あいおい生命「&LIFEくらしの応援保険」だと保障されないということもあるでしょう。

また、保険料は決して業界最安値水準ではありません。

この記事でも何度か登場したアクサ生命「アクサのネット完結働けないときの安心」と、保障内容と月々の保険料を比較してみます。

| 三井住友海上あいおい生命 | アクサ生命 | ||

| 入院・在宅療養 | 入院・在宅療養が保障されるとは限らない。 | 【広い!】 入院・医師の指示による在宅療養が保障対象。 |

|

| 障害等級 | 【やや広い!】 ①障害等級2級以上 ②約款所定の状態 |

①障害等級2級以上 | |

| 要介護認定 | 【広い!】 ①要介護1以上 |

ー | |

| メンタル疾患 | 【保障範囲は狭いけど保険金支払い期間が長い!】 ①障害等級1級 ※保障期間終了まで給付継続 |

【保障範囲は広いけど保険金支払い期間が短い!】 ①治療を目的とした入院 ②障害等級2級以上 ※月10万円を最大18回(18ヶ月)給付 |

|

| その他の条件 | ・月10万円保障 ・保障期間60歳まで |

・月10万円保障 ・保障期間60歳まで ・免責期間60日 |

|

| 月額保険料 | 男性 | ||

| 30歳 | 2,950円 | 2,200円(満額タイプ) 1,670円(ハーフタイプ) |

|

| 35歳 | 2,770円 | 2,390円(満額タイプ) 1,820円(ハーフタイプ) |

|

| 40歳 | 2,660円 | 2,640円(満額タイプ) 2,000円(ハーフタイプ) |

|

| 45歳 | 2,640円 | 2,970円(満額タイプ) 2,260円(ハーフタイプ) |

|

| 女性 | |||

| 30歳 | 2,040円 | 1,870円(満額タイプ) 1,380円(ハーフタイプ) |

|

| 35歳 | 1,890円 | 2,100円(満額タイプ) 1,550円(ハーフタイプ) |

|

| 40歳 | 1,740円 | 2,320円(満額タイプ) 1,710円(ハーフタイプ) |

|

| 45歳 | 1,630円 | 2,520円(満額タイプ) 1,850円(ハーフタイプ) |

|

保障範囲には一長一短あります。三井住友海上あいおい生命は入院・在宅療養が保障対象になるとは限らないのは先述のとおりですが、障害等級・要介護の保障範囲はアクサ生命よりやや広め。

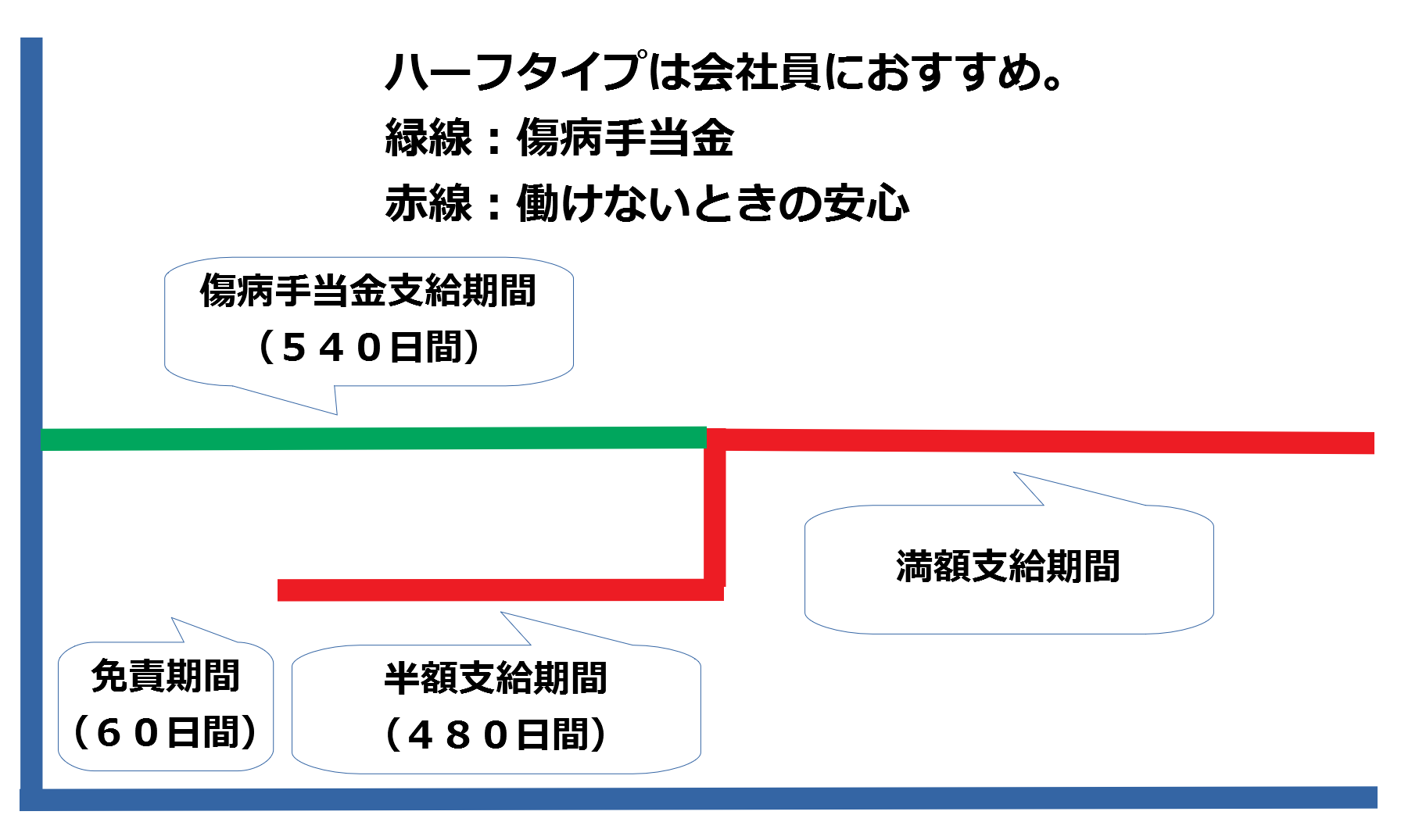

保険料比較の前に、アクサ生命で選べる「ハーフタイプ」という仕組みを説明しておきます。

会社員だと働けなくなっても即座に収入が途絶えることはありません。まずは健康保険から傷病手当金が給付されます。

傷病手当金は概ね月給の2/3が1年6ヶ月の期間給付されます。傷病手当金が給付される1年6ヶ月の期間は、就業不能保険の保障額を減額しても生活に困らないことが多いでしょう。

なので、この1年6ヶ月の期間は保障額を半額にして、その代わりに月々の保険料を安くするという仕組みがハーフタイプです。

保険料を比較すると、男性はアクサ生命の方が保険料は安くおさまることが多いようです。アラフォーくらいから拮抗してきますが、ハーフタイプを選べばアクサ生命の方が安くなってますね。

一方で、女性はアラサーだとアクサ生命の方が安くなってますが、ハーフタイプを選んだとしてもアラフォーくらいから保険料は拮抗しています。アラフィフだと三井住友海上あいおい生命の方が安くなってます。

三井住友海上あいおい生命「&LIFEくらしの応援保険」の評価

評価:C(S、A~C)

明確に入院・在宅療養が保障対象に含まれていない点がやはり不安です。基本的には障害を負ったり、介護が必要となるような重い状態を保障する就業不能保険です。

他社だと入院・医師の指示による在宅療養といったケースも保障することが多いです。障害を負わずとも、入院と医師の指示による在宅療養(「自宅で安静にしていなさい!」という診断書)で保障される就業不能保険の方が安心感は高いかと。

そして保険料は必ずしも安いとは言えず、評価は「C」としました。他社の就業不能保険と比較したほうが良いでしょう。

比較対象として、アクサ生命「アクサのネット完結働けないときの安心」、及びライフネット生命「働く人への保険3」を挙げておきます。この2社は保障条件がトップクラス(入院・在宅療養も保障)で、保険料も業界最安値水準です。

就業不能保険は下記リンク先で比較しています。こちらもご参考に。

三井住友海上あいおい生命「&LIFEくらしの応援保険」の相談をするなら。

三井住友海上あいおい生命「&LIFEくらしの応援保険」は全国の保険ショップで取り扱ってます。取り扱っている保険ショップも比較的多めです。

しかし、いざ保険ショップに行ってみて、

「あー、すいません、うち三井住友海上あいおい生命やってないんですよ」

なんて言われたら立ち直れないですよね。そんなことにならないためにも、事前に最寄の保険ショップが三井住友海上あいおい生命を取り扱っているか確認しておきましょう。

保険クリニックならこの記事でご紹介した三井住友海上あいおい生命・アクサダイレクト生命の2社と提携しています。両社の比較なら保険クリニックが手っ取り早いです。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険の相談なら!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが第三者機関による顧客満足度調査。オリコン社が実施した保険ショップの顧客満足度調査にて2021年から2023年までの3年連続No.1、2023年10月に実施した株式会社DRCによるインターネット調査にて総合1位を獲得しています。

保険クリニックは契約手続きとアフターフォローにも定評があります。

保険金の不払い率をこちらにまとめていますが、不払いとなる理由の多くは

- 契約時の告知事項に不備があった。

- 契約上、保険会社に支払う責任がない。

の2点。

1点目は保険を契約する際に生命保険会社へ知らせた告知事項(過去の病歴とか現在の健康状況とか職業等)に誤りがあったケースで、これは保険ショップのスタッフが契約時にしっかり説明すれば回避できます。保険クリニックでしっかり説明を受けて契約すれば、まず該当することはないかと。

また、2点目はそもそも保険会社に保険金を支払う責任がないケースですが、医療保険やがん保険や就業不能保険には責任分界点が微妙なグレーゾーンが存在します。微妙なグレーゾーンでキーになるのが医師が書く診断書。診断書の表現ひとつで保障されないこともあります。

そんなときに、

「こういうふうに診断書を書いてもらうと保障されやすいですよ」

といったアドバイスをできるのは保険ショップのスタッフだけです。生命保険会社のコールセンターに問い合わせても、わざわざ自分たちの不利になるアドバイスはしてくれません。

保険クリニックはアフターフォローの評価も高めです。契約後のコミュニケーションを密にしておくことで、万が一の場合には腹を割った相談がしやすくなります。こういう裏情報的なアドバイスは信頼関係がないとできないことなので。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

50社以上の保険会社と提携している点も評価できます。三井住友海上あいおい生命はもちろんのこと、比較対象としたアクサダイレクト生命とも提携しているので、両社の比較もかんたんにやってくれます(ライフネット生命とは未提携)。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫ですよ。

保険クリニックの予約は↓をクリック!

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。ライフネット生命を取り扱っている保険ショップも確認できます。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。

しかも、無料で相談したからといって、生命保険に必ず入らなければならないということはありません。

おすすめされた生命保険に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら、保険ショップは業務停止になってしまいます。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!

まとめ

公式サイト:三井住友海上あいおい生命「&LIFEくらしの応援保険」

冒頭書いたとおり、入院・在宅療養で働けないようなケースが必ずしも保障対象となるとは限りません。障害等級・要介護認定されるような重症をターゲットとした就業不能保険です。

他社の就業不能保険だと、ケガや病気で入院・在宅療養となった場合も保障対象です。アクサダイレクト生命「働けないときの安心」、もしくはライフネット生命「働く人への保険3」あたりは保険料も安めなので、この2社との比較はしておいて損はありません。

保険クリニックなら三井住友海上あいおい生命・アクサダイレクト生命の2社と提携しています。2社で比較なら保険クリニックが便利ですよ。

保険クリニックの予約は↓をクリック!

※2022年9月更新