保障内容はだいぶ良いです。

入院・在宅療養が保障されるので、ケガや病気の治療で働けない期間はきっちり保障されますし、障害等級も保障条件に含まれるので後遺障害を負った場合も安心。メンタル疾患も保障対象です。

保険料は「ハーフタイプ+免責期間180日」という組み合わせなら、かなり安く抑えられます。

詳細は後述しますが、会社員の方がいますぐ就業不能保険に入るのなら、アクサダイレクト生命「働けないときの安心」かライフネット生命かのどちらかで良いのではと。

就業不能保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の4点です。

まずはざっと概要を書いておきます。上の4点について、ライフネット生命「働く人への保険3」の概要と評価は以下のとおりです。

| 項目 | 内容 | 評価 |

| メンタル疾患の保障 | あり 条件:①入院②障害等級2級or1級 給付期間:2年に1回の間隔で就業不能給付金月額の3ヶ月分給付(最大5回) |

B |

| 障害等級 | 障害等級2級以上 | A |

| がん・脳血管疾患の保障内容 | あり 条件:①入院②医師の指示による在宅療養のいずれか |

A |

| 30歳の月額保険料 (保険金額毎月10万円、保障期間60歳まで) |

男性:1,901円 女性:1,713円 ※ハーフタイプ・免責期間60日の保険料 |

A |

| 40歳の月額保険料 (保険金額毎月10万円、保障期間60歳まで) |

男性:2,270円 女性:1,849円 ※ハーフタイプ・免責期間60日の保険料 |

保障内容に大きな問題はないでしょう。メンタル疾患はきっちり保障対象ですし、障害等級も業界標準の2等級から保障されます。

ただし、メンタル疾患だと2年に1回の間隔で就業不能給付金の3ヶ月分を一時金として給付です。例えば月10万円保障で契約した場合だと2年に1回30万円給付。一時金保障なので働けない期間に毎月定額給付ではありません。この点は若干惜しい。

がん・脳血管疾患も医師の「働けない」という診断があれば基本的には保障対象になります。がんの再発・転移で入退院を繰り返すような状況でも、診断書が基準になるので比較的認められやすいでしょう。脳血管疾患で麻痺が残ったとしても、障害等級が保障対象になっているので見捨てられるようなことはありません。この点も安心ですね。

保険料は「ハーフタイプ+免責期間60日」だと他社比較で安くはならないかと。「ハーフタイプ+免責期間180日」なら一気に最安値クラスです(後述します)。

就業不能保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

ライフネット生命「働く人への保険3」の基本情報

まずは基本情報を一覧にしました。他の就業不能保険と比較する際の手掛かりにどうぞ。

| 保険の種類 | 【就業不能保険とは】 ・働けなくなるリスクに備える保険です。 ・貯蓄性はありません。支払った保険料は掛け捨てです。 ・保険料が値上がりすることはありません。 |

| 選択できる保険金額 (働けないときに受け取れる金額) |

毎月10万円~50万円 ※5万円単位で選択可能。 |

| 保険料を支払う期間 | 55歳まで、60歳まで、65歳まで、70歳までの4つから選択可能。 |

| 保険料を支払う回数 | 月払 |

| 保険料を支払う方法 | ・口座振替 ・クレジットカード払 |

| 保障される期間 | 保険料を支払っている期間のみ |

| 加入方法 | ネットor対面 |

| 健康相談サービス | あり。 |

ライフネット生命「働く人への保険3」の働けないと認定される条件について。

死亡保障は亡くなったら保険金が支払われます。白黒ハッキリしていてわかりやすいですよね。それに対し、就業不能保険は「働けない」と認定される条件が生命保険各社バラバラです。

まずは就業不能保険で何よりも重要な「働けないと認定される条件」について書いておきます。

病気やケガの条件について

| 分類 | 働けないと認定される条件 |

| 入院 | 病気またはケガ(精神疾患によるものを除く)の治療を目的として日本国内の病院または診療所に入院している状態。 |

| 在宅療養 | 医師の指示にもとづき、日本国内の自宅等で在宅療養をしている状態。 |

| 障害等級 | 国民年金法施行令に定める障害等級1級または2級に認定された状態。 |

入院が条件になるのは他社同等。

在宅療養はもう少し細かい条件が↓のとおり決められています。

(1)病気またはケガ(精神疾患によるものを除く)により、公的医療保険制度における医科診療報酬点数表の在宅患者診療・指導料(往診料および救急搬送診療料を除きます)に列挙されている診療料や管理指導料等が算定されている。

(2)約款所定の3大生活習慣病(がん・心疾患・脳血管疾患)、肝硬変、慢性腎不全。

「在宅患者診療・指導料」が条件なので、通院すらままならず医師や看護師に自宅まで来てもらって診療を受けるような厳しい状況が想定されているように思えます。ただし、がん・心疾患・脳血管疾患・肝硬変・慢性腎不全の5疾病は条件が緩くなってて、通院できるような状況であっても医師の診断書に「働けない」と書かれていれば保障対象になるかと。

他社の在宅療養はケガや疾病の種類に関わらず医師の診断書で決まることが多いので、条件はやや厳しめかなと感じます。まあでも働けない原因の多くを占めるがん・脳血管疾患は他社同様に医師の判断に委ねられるので、大きな問題ではないでしょう。

また、障害等級1級or2級が条件となっている点もメリットです。他社の就業不能保険では障害等級が条件に入っていないタイプもあり、このタイプだと治療が終われば保障も終了。障害が遺って働けなくなったとしても、保障対象にはなりません。

ちなみにですが、障害等級2級は

「日常生活が極めて困難で、 一般的に活動の範囲が、病院では病棟内、家庭では家屋内に限られる」

といった状態を指します。日常生活もままならず、働くことは到底無理といった状態ですね。障害等級1級はさらに重い状態を指します。これくらいの状態から保障されれば安心でしょう。

メンタル疾患の条件について(精神疾患就業不能一時金)

| 分類 | 働けないと認定される条件 |

| 入院 | 約款所定の精神疾患またはこれを原因とするケガの治療を目的として、日本国内の病院または診療所に入院している状態。 |

| 障害等級 | 国民年金法施行令または精神保健及び精神障害者福祉に関する法律施行令に定める障害等級1級または2級に認定された状態。 |

上表の「約款所定の精神疾患」はざっと以下のとおり。

- 症状性を含む器質性精神障害

- 精神作用物質使用による精神及び行動の障害

- 統合失調症、統合失調症型障害及び妄想性障害

- 気分[感情]障害

- 神経症性障害、ストレス関連障害及び身体表現性障害

- 生理的障害及び身体的要因に関連した行動症候群

- 成人の人格及び行動の障害

- 知的障害<精神遅滞>

- 心理的発達の障害

- 小児<児童>期及び青年期に通常発症する行動及び情緒の障害

- 詳細不明の精神障害

働く世代によくある鬱病(気分[感情]障害)、パニック障害(神経症性障害、ストレス関連障害及び身体表現性障害)、統合失調症(統合失調症、統合失調症型障害及び妄想性障害)は含まれています。問題はないでしょう。

保障条件は入院もしくは障害等級2級以上です。よくある

「ちょっと会社を休んでゆっくりましょうか」

と医師に診断され、会社を休んで自宅でゆっくりしながら通院治療を受ける程度のメンタル疾患は保障対象外。保障されるのはかなりの重症ですが、就業不能保険のメンタル疾患保障はこんなものです。悪くありません。

ちなみに、精神疾患の障がい等級2級というのは以下の状態を指します。

2級(精神障害であって、日常生活が著しい制限を受けるか、又は日常生活に著しい制限を加えることを必要とする程度のもの)

1 統合失調症によるものにあっては、残遺状態又は病状があるため、人格変化、思考障害、その他の妄想幻覚等の異常体験があるもの

2 気分(感情)障害によるものにあっては、気分、意欲・行動及び思考の障害の病相期があり、かつ、これらが持続したり、ひんぱんに繰り返したりするもの

(以下、略)

引用:厚生労働省

基本的には日常生活を送るのもままならない状況です。働くことは無理でしょう。

若干惜しいのが保障が一時金である点。2年に1回の間隔で、就業不能給付金の3ヶ月分が給付されます。例えば、月額10万円保障で契約していた場合は2年に1回の間隔で30万円給付です(最大5回)。

まぁ受け取れたら嬉しい金額ではありますが、2年に1回で30万円では収入減をカバーするには難しいかと。

アクサダイレクト生命から発売されている就業不能保険「働けないときの安心」は条件を満たす限り18ヶ月連続給付です。症状が長引いたとしても、18か月を過ぎれば保険金の給付はスパッと終わってしまいますが、一定期間の収入減をカバーするという点では安心感があります。

その他の保障(入院見舞金・復帰支援一時金)

| 名称 | 保障内容 |

| 入院見舞金 | 病気またはケガで、日本国内の病院または診療所に治療を目的として、14日以上継続して入院した場合に10万円給付。 |

| 復帰支援一時金 | 就業不能給付金の給付開始後、症状が改善して給付終了した場合に、保障月額の3倍給付。 ※オプション |

14日以上入院すれば入院見舞金として10万円が給付されます。

就業不能保険は長期の働けないリスクを保障する保険です。短期間の入院だけだと就業不能保険は何も保障できません。

就業不能保険には免責期間(支払対象外期間)があります。免責期間内に働けるようになると、就業不能保険は何も保障できません。

例えば免責期間60日間で契約して、骨折で入院30日+在宅療養10日して40日後に働けるようになると就業不能保険は何も保障できません。入院+在宅療養で免責期間60日を超えなければ保障されません。

「40日も会社休んじゃったんだぞ!なんだよ!」

ってなりますよね。

ということで、入院見舞金があると「なんだよ!」という怒りが和らぐという効果がありますが、たったの10万円。「これで怒りをおさめてください!」には十分ですが、収入減を補うには足りてないかと。

デメリットのところで比較していきますが、入院見舞金があることで、ライフネット生命「働く人への保険3」の保険料はいくらか高くなっているように見えます。契約者が選択できるオプションで良かったのではと感じます。

また、復帰支援一時金は働けるようになった後に一時金を給付するというオプションです。これは画期的。これまで発売されてきた就業不能保険は働けるようになったら保障終了となることが多く、復帰後の慣らし期間はあまり考慮されていませんでした。

病気やケガから復帰して即座に元のようにバリバリ働けるということは少ないです。時短勤務や休み休みになることが多く、収入もすぐには元に戻りません。復帰支援一時金として就業不能給付金の3ヶ月分が給付されれば、復帰直後の収入減はある程度カバーできるでしょう。

復帰支援一時金はオプションです。オプション追加しても保険料はそこまで上がらないので、気になる方は十分アリです。

ライフネット生命「働く人への保険3」のメリット

メリットの1点目から5点目について説明していきます。

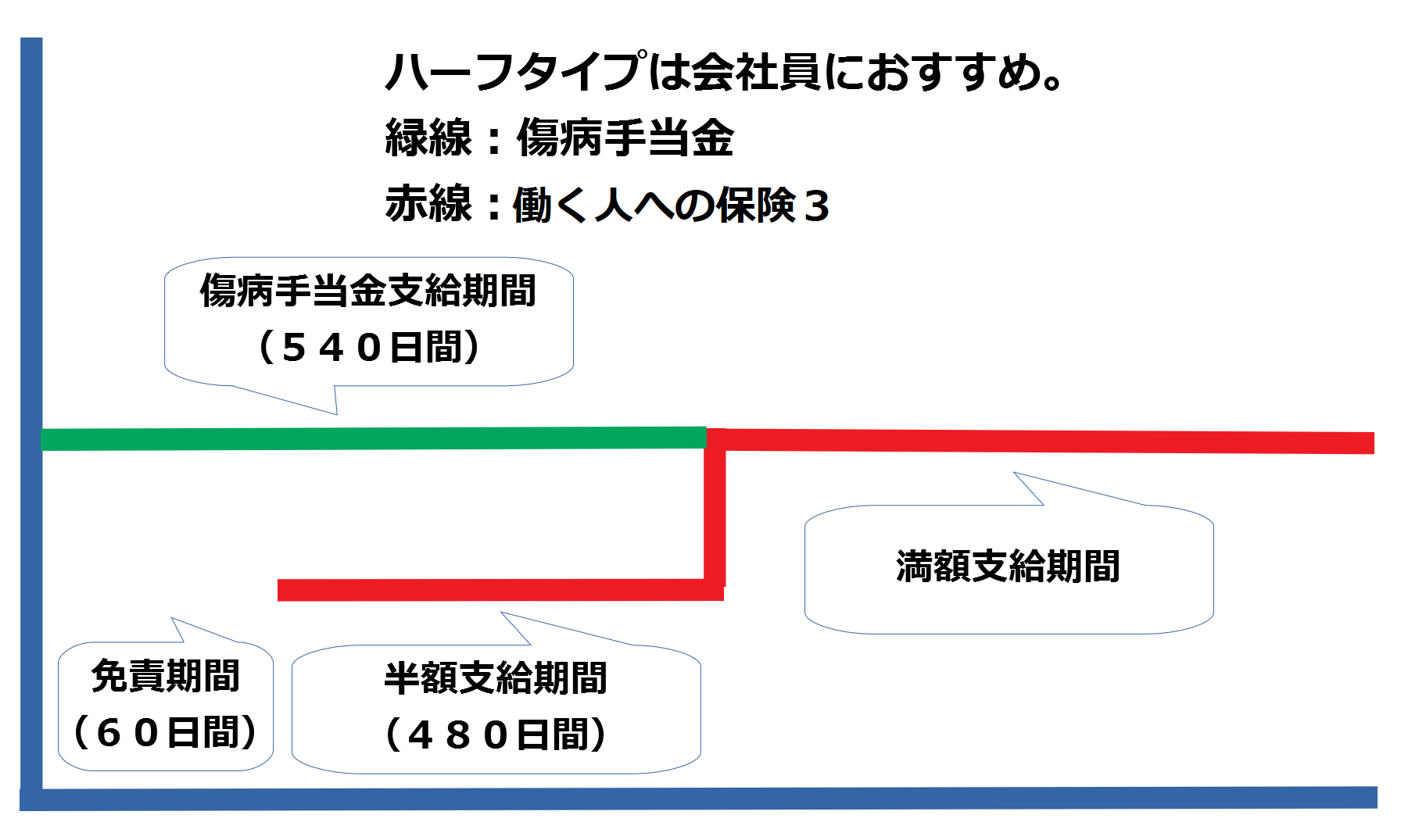

ハーフタイプを選べば保険料が割安に

会社員にはハーフタイプがおすすめです。

会社員は働けなくなっても即座に収入が途絶えることはありません。健康保険から傷病手当金が給付されます。

傷病手当金は概ね月給の2/3を1年6ヶ月間受け取れます。傷病手当金が給付される1年6ヶ月の間に受け取れる保障額を半額に抑えることで、月々の保険料を安くするのがハーフタイプです。

保険料がどれくらい安くなるかは下表のとおり。月10万円保障・保障期間60歳まで・免責期間60日間で契約した場合の保険料月額を比較しています。

| ハーフタイプ | 標準タイプ | |

| 30歳男性 | 1,901円 | 2,336円 |

| 30歳女性 | 1,713円 | 2,131円 |

| 40歳男性 | 2,270円 | 2,888円 |

| 40歳女性 | 1,849円 | 2,350円 |

毎月だと数百円の差ですが、これが数十年続くとけっこうな開きになります。

一方で、傷病手当金が給付されない国民健康保険加入者(自営業やフリーランスの方)がハーフタイプを選ぶ際には慎重になってください。1年6ヶ月の間、就業不能保険からの保険金が半額となっても生活できる蓄えが無い限りは、満額タイプがよいでしょう。

ちなみに、ハーフタイプは他社の就業不能保険でも取り入れてることが多いです。ライフネット生命「働く人への保険3」ならではの仕組みではありません。アクサダイレクト生命「働けないときの安心」にも同じ仕組みがあります。

免責期間を60日間・180日間から選択できる

こちらも会社員の方に向けたメリットです。ハーフタイプを選べば保険料を安くできますが、免責期間180日間を選択すれば、さらに安くできます。

繰り返しますが、傷病手当金が給付されるのは1年6ヶ月(540日)です。この期間は収入が途絶えるということはありません。就業不能保険から180日間給付がなくても生活できるという方も多いでしょう。

- 免責期間180日間を選択して保険料を安くする(働けなくなって180日間は就業不能保険から保険金は受け取れない)。

- ハーフタイプを選択して保険料を安くする(傷病手当金の給付が停止する1年6ヶ月間は就業不能保険から受け取れる保険金は半額に)。

というふうに組み合わせれば、かなり保険料を安くできます(後述するデメリットで他社と比較してみます)。

ちなみに、国民健康保険に加入している自営業・フリーランスの方は、傷病手当金の給付がありません。貯蓄が少なめ…といった場合は免責期間60日間の方がよいでしょう。

自営業・フリーランスの方でも高額な保障額を選択できる

就業不能保険は職業と年収によって保障額の上限が決められることが多いのですが、ライフネット生命「働く人への保険3」は年収だけで保障額の上限が決まります。

選択できる保障額は以下のとおり。会社員も自営業・フリーランスも同額です。

| 年収 | 選択できる保障額(5万円単位) |

| 100万円超~200万円以下 | 10万円 |

| 200万円超~300万円以下 | 10万円~15万円 |

| 300万円超~400万円以下 | 10万円~20万円 |

| 400万円超~500万円以下 | 10万円~25万円 |

| 500万円超~600万円以下 | 10万円~30万円 |

| 600万円超~700万円以下 | 10万円~35万円 |

| 700万円超~800万円以下 | 10万円~40万円 |

| 800万円超~900万円以下 | 10万円~45万円 |

| 900万円超 | 10万円~50万円 |

他社だと職業が条件に含まれることがあり、どんなに高年収の自営業・フリーランスの方でも、保障額上限20万円程度だったりします。家族を養うのには全く足りないこともあるでしょう。

ライフネット生命「働く人への保険3」なら最高50万円まで設定できます。この点もメリットです。

主婦・主夫の方も加入できる

ライフネット生命「働く人への保険3」は主婦・主夫の方も加入できます。他社は年収制限があり、収入のない主婦・主夫だと加入できないことがあるのですが、ライフネット生命「働く人への保険3」は加入できます。

選択できる保障額は最高10万円と少額ですが、万が一家事や育児ができない状態になった場合、家事代行や育児代行サービスを依頼する費用には十分でしょう。

保障額10万円であれば、月々の保険料2,000円以下で加入することもできます。配偶者の仕事が忙しく、家事ができそうにない家庭は、検討しても良さそうですね。

復帰支援一時金が画期的。

繰り返しになりますが、復帰支援一時金は他社にないライフネット生命「働く人への保険3」独自のメリットです。

復帰支援一時金は働けるようになった後に一時金を給付するというオプションです。職場復帰後の慣らし期間も考慮されている点で画期的。復帰支援一時金はライフネット生命「働く人への保険3」を選ぶ基準のひとつになります。

ライフネット生命「働く人への保険3」のデメリット

保険料は業界最安値水準とは言えません。この記事でも何度か登場してますが、保障内容・保険料ともに業界トップレベルのアクサダイレクト生命「働けないときの安心」と月々の保険料を比較してみます。

比較条件は月額10万円保障・保障期間60歳まで・免責期間60日・ハーフタイプとします。

| ライフネット生命 | アクサダイレクト生命 | ||

| 就業不能の保障条件 | ①治療を目的とした入院 ②医師の指示による在宅療養 ③障害等級2級以上 |

①治療を目的とした入院 ②医師の指示による在宅療養 ③障害等級2級以上 |

|

| メンタル疾患の保障条件 | ①治療を目的とした入院 ②障害等級2級以上 ※2年に1回30万円を最大5回まで給付 |

①治療を目的とした入院 ②障害等級2級以上 ※月10万円を最大18回(18ヶ月)給付 |

|

| その他の保障 | 入院見舞金10万円 ※14日以上の入院で給付 |

ー | |

| 月額保険料 | 30歳男性 | 1,901円 | 1,670円 |

| 30歳女性 | 1,713円 | 1,380円 | |

| 40歳男性 | 2,270円 | 2,000円 | |

| 40歳女性 | 1,849円 | 1,710円 | |

保障内容の大きな違いは

- メンタル疾患の保障条件は両社ほぼ同じだけど、給付回数に違いあり。ライフネット生命は2年に1回30万円を最大5回給付(最大で合計150万円)に対し、アクサダイレクト生命は10万円を18ヶ月給付(最大で合計180万円)。

- ライフネット生命には入院見舞金10万円あり。

といったところ。保険料はライフネット生命の方が高くなってますが、入院見舞金が影響しているのだと推測されます。

一方で、ライフネット生命は免責期間180日を選択することで保険料をさらに安くできます(アクサダイレクト生命は免責期間60日固定)。免責期間180日を選択すると保険料は逆転します。

【上表の保障内容で免責期間180日とした場合のライフネット生命月額保険料】

30歳男性:1,358円

30歳女性:1,206円

40歳男性:1,643円

40歳女性:1,380円

デメリットとして保険料が高いという点を挙げましたが、免責期間を調整すれば保険料を安くすることは可能です。

「180日間は保障がなくても傷病手当金があるから問題ない。貯蓄を切り崩して生きていける」

という方なら、ハーフタイプ+免責期間180日を選択すれば業界最安値クラスの保険料になります。

ライフネット生命「働く人への保険3」の評価

評価:A(S、A~C)

ライフネット生命「働く人への保険3」は以下に該当する方なら候補に入ります。

- 働けなくなったとしても180日間は貯蓄切り崩しで生きている。「ハーフタイプ+免責期間180日間」を選べば保険料はかなり安くなります。

- 復帰支援一時金に魅力を感じる。職場復帰後に即収入が元に戻るとは限りません。オプションの復帰支援一時金を追加すれば復帰後に保障月額の3ヶ月分が給付されます。

どちらもライフネット生命にしかない特徴です。

比較対象としてアクサダイレクト生命「働けないときの安心」を挙げておきます。ケガや病気の保障内容はライフネット生命とほぼ同じで、免責期間60日なら保険料はアクサダイレクト生命の方が安くなります。メンタル疾患の保障はアクサダイレクト生命の方がやや優勢。

ということで、評価はアクサダイレクト生命よりやや劣る「A」としましたが、十分検討に値する就業不能保険です。特に、上述した2点に該当するならライフネット生命「働く人への保険3」もアリです。

就業不能保険は下記リンク先で比較しています。こちらもご参考に。

ライフネット生命「働く人への保険3」に申し込むなら。

ライフネット生命「働く人への保険3」はライフネット生命の公式サイトから申し込みできます。

公式サイト:ライフネット生命「働く人への保険3」

しかし、保障条件が複雑な就業不能保険は一度対面で説明を聞いてみて、疑問点を解消してから契約した方がよいです。うーんなんとなくわからない…っていう状態のまま契約してしまうと、いざというときに

「こんなはずじゃなかった…」

ということもあり得ます。

保険相談ニアエルなら、最寄りの保険ショップが取り扱っている保険会社を確認できます。ライフネット生命とアクサダイレクト生命の両社を取り扱っている保険ショップも検索できますよ。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。ライフネット生命を取り扱っている保険ショップも確認できます。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。

しかも、無料で相談したからといって、生命保険に必ず入らなければならないということはありません。

おすすめされた生命保険に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら、保険ショップは業務停止になってしまいます。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!

まとめ

公式サイト:ライフネット生命「働く人への保険3」

傷病手当金が給付される会社員の方なら「ハーフタイプ+免責期間180日」でかなり保険料を安くできます。復帰支援一時金は他社にない痒い所に手が届く保障ですし、十分選択肢に入る就業不能保険です。

ただし、メンタル疾患の保障は2年に1回の一時金。この点は最大18ヶ月保障のアクサダイレクト生命「働けないときの安心」の方が安心でしょう。免責期間60日間であれば、保険料はアクサダイレクト生命の方が安くなります。

ということで、両社を比較するのが現状の賢い就業不能保険の選び方です。

保険相談ニアエルならライフネット生命とアクサダイレクト生命の両社を取り扱っている保険ショップを検索できます。最寄りの保険ショップが両社を取り扱っているか確認もできますよ。

保険ショップの検索・予約は↓をクリック!

※2022年8月更新