最近はストレス性の精神疾患で会社を長期間休む方も増えてきてますよね。いつ自分が同じ状況になるか、不安ですよ…。

一家の大黒柱が亡くなった場合に備えるのが定期保険・終身保険・収入保障保険ですが、働けなくなった場合に備えるのが所得補償保険・就業不能保険です。

- 収入保障保険

- 所得補償保険

- 就業不能保険

なんだか似たような名前の保険ですが、違いがよくわからないですよね。

収入保障保険とは、一家の大黒柱が亡くなったときに残された家族へ年金のように毎月定額が支払われる保険です。子供がいるファミリー向けですね。

それに対し、所得補償保険、就業不能保険は病気やケガで働くことができなくなった場合、本人に毎月定額が支払われる保険です。

今回は所得補償保険・就業不能保険について説明します。

・ケガや病気で働けなくなった場合に、社会保険に頼れないフリーランスや自営業の人。

これまでマイナーな存在であった所得補償保険・就業不能保険ですが、最近はそこそこ知名度が上がってきて加入者も増えてきています。誰しも働けなくなるのは怖いですよね…。

就業不能保険の相談は保険見直し本舗で!

(↓をクリックすると保険見直し本舗へ移動します)

所得補償保険・就業不能保険の概要

事故で大きなケガをした場合や、大きな病気にかかってしまった場合、なにも必ず亡くなるということはありません。むしろ生き残る可能性の方が高いです。

しかし、生き残ったとしても長期間働けなくなったり、働けるようになっても収入が下がることがあります。

そんなリスクに備えるのが所得補償保険・就業不能保険です。生き残るリスクに備えた保険ですね。

所得補償保険と就業不能保険の違いは?

名前が似ている所得補償保険と就業不能保険ですが、何か違いはあるのでしょうか。

| 所得補償保険 | 就業不能保険 | |

| 販売会社 | 損害保険会社 | 生命保険会社 |

| 保障形式 | 実損払い | 定額払い |

| 保障期間 | 1年・2年程度の短期 | 60歳まで・65歳までといった長期が多い |

| 主な対象者 | 傷病手当金のない自営業・フリーランスの方向け。 | 会社員の方向け。 |

所得補償保険と就業不能保険の違いを知るには、まずは傷病手当金からです。詳細は↓に書いてますが、会社員の方は働けなくなっても1年半の期間、給与の約2/3の金額が健康保険から支給されます。これが傷病手当金です。

なので、会社員の方は働けなくなっても即座に収入が途絶えるということはありません。

一方で、フリーランス・個人事業主の方には傷病手当金が支給されません。非情なことに、フリーランス・個人事業主の方は働けなくなると即座に収入が途絶えてしまいます。

ということで、補償期間が短期間である所得補償保険は傷病手当金(社会保険)を受けることができない自営業・フリーランスの方に向いている保険です。自営業・フリーランスの方の傷病手当金に代わるのが民間の所得補償保険です。

一方で、長期の働けないリスクに備えるのが就業不能保険です。会社員から自営業・フリーランスの方まで対象の幅広い保険です。

保障期間はどれくらいになるのか?

所得補償保険は短期型が多いです。契約時に補償期間を決められますが、1年間とか2年間という短期間だけ補償するタイプ多いんです。

会社員の方なら、この期間は傷病手当金が支給されます。繰り返しますが、所得補償保険は傷病手当金を受け取れない自営業・フリーランスの方向けの保険です。傷病手当金を受け取れる会社員に所得補償保険の必要性は薄いです。

それに対し、就業不能保険の保障期間は60歳まで65歳までといった長期間になることが一般的です。長期の働けないリスクに備えるのが就業不能保険です。

ただし、保障保険が長期にわたるため、所得補償保険よりも就業不能保険の方が保険料は高くなりがちです。とはいっても、所得補償保険の保険料は毎月2,000円前後、就業不能保険の保険料は毎月3,000円前後が多いようです。どちらもそこまで高くはないですね。

GLTDってなに?

所得補償保険の補償期間は1年か2年程度です。元々傷病手当金の代替として開発された保険なので、それで十分なんですけど、もっと長い期間、もしくは半永久的に働けなくなることを考えると心もとないです。

そういった不安を解消するために、最近はGLTDという保険があります。正式な名称は「団体長期障害所得補償保険」ですね。

一般的な所得補償保険との違いは以下の2点です。

- 団体…勤め先を通じて加入できる(勤め先を通さなくてもいい「LTD」もあります)

- 長期…60歳まで!とか長期間に渡って所得補償をしてくれる。

所得補償保険は短期しか保障してくれなかったのに対し、GLTDは長期間保障対象になります。

GLTDは傷病手当金が支給される会社員にもおすすめです。さらに、団体割引が適用されると、就業不能保険より毎月の保険料が割安になることが多いです。

勤め先を通じてGLTDに加入できるようであれば、ラッキーですよ。まずは会社に確認してみましょう。

うつ病は所得補償保険・就業不能保険の支払い対象となるのか。

ストレスMAX社会で働く皆さん。ケガや病気で働けなくなるリスクは低くても、うつ病で働けなくなるリスクは誰しも否定できないのではないかと。

さて、そのうつ病ですが、所得補償保険・就業不能保険の支払い対象となるかは保険各社によって異なります。

一般的にはこんな感じです。

- 所得補償保険…うつ病は支払い対象外

- 就業不能保険…うつ病は支払い対象だったり、対象外だったり

- GLTD…うつ病は支払い対象

メンタル弱いなぁと感じる方は、うつ病が支払い対象となるか要チェックです。

所得補償保険・就業不能保険のメリット

働けない状態になっても収入がゼロにならない。

所得補償保険・就業不能保険のメリットはこれにつきます。

労災保険の休業補償や、健康保険の傷病手当等の社会保険に頼れないフリーランスや自営業の方にとって、所得補償保険は収入を確保する重要な保険になります。周囲に頼れる人が少ない独身の方にとっても、長期で収入の確保ができる就業不能保険に加入しておけば安心ではないでしょうか。

また、家族を抱えている方も働けなくなったら一気に収入がダウンです。日々の生活がままならないだけではなく、もしも何らかのローンを抱えている場合、ローン返済が滞ってしまいますよね…。

そんな場合も所得補償保険・就業不能保険に加入していれば、ローン返済を継続することができますし、家族の生活が経済的に破綻する可能性も低くなります。

また、所得補償保険・就業不能保険は保険料が安いんです。

- 所得補償保険:毎月2,000円前後

- 就業不能保険:毎月3,000円前後

これくらいが一般的です。これくらいの保険料で安心が買えれば安いですよね。しっかり探せば、就業不能保険でも毎月2,000円前後で加入できます。

所得補償保険・就業不能保険のデメリット

所得補償保険・就業不能保険には支払い条件があります。

所得補償保険の「働けない状態」という定義が各保険会社によってバラバラです。契約するときには「働けない状態」が具体的にどのような状態を指すのか要チェックです。

また、就業不能保険では元の仕事に戻れないことを「働けない状態」とは言いません。かんたんな軽作業ができてしまえば「働ける状態」になることもあります。

つまり、トラック運転手さんが事故をして大けがを負って運転できなくなったとしても、座って事務作業できる状態になれば、保険金は支払われないこともあります。ちょっと残酷ですよね。

また、免責期間という仕組みもあります。免責期間とは、「働けなくなっても、免責期間中はお金あげないよ」という期間です。免責期間が60日ならば、働けなくなった日から60日間は何ももらえないんですね(60日間以内に働けるようなったら何ももらえません)。

会社員の方なら、免責期間が180日以内であれば傷病手当金で食いつなぐことができます。でも、傷病手当金をもらえないフリーランスや自営業の方は免責期間が命取りになりかねないですよね。免責期間中に貯金が尽きたら…。

免責期間も保険会社によって様々です。0日間のところもあれば、60日、なかには120日という場合もあります。免責期間も契約時に要チェックです。

所得補償保険・就業不能保険は必要?

これまで所得補償保険・就業不能保険の概要、メリット、デメリットを説明してきました。所得補償保険・就業不能保険は必要なのでしょうか。

独身の場合

独身の方に所得補償保険・就業不能保険は必要度高めです。特に独身でフリーランスや自営業の場合は最優先で考えたい保険です。

会社員であれば社会保険から傷病手当金が支給されますが、フリーランスや自営業の方は、そもそも社会保険の保障が薄く、働けなくなってしまうと生活をするのもままならない状態になるかもしれません。

特に頼れる方の少ない独身でフリーランス・個人事業主の方だと大変ですよね…。収入が途絶えた上に、周囲に家族がいないとなると日々の生活にも困窮してしまいます。なので、独身でフリーランス・個人事業主の方は所得補償保険・就業不能保険は最優先に考えましょう。死亡保険よりもまずは働けなくなるリスクに備える方が先決です。

また、働けなくなってからは、いまの生活費よりも多くお金がかかることを前提に、所得補償保険・就業不能保険を検討しましょう。保険金額は少し余裕をもって設定しておいた方が安心です。

子供がいない夫婦の場合

子供がいない夫婦の方の場合、共働きでどちらの方にも2人分を支えられる経済力があれば、所得補償保険・就業不能保険の必要性は薄いです。

ただし、2人分の給料が1人分だけになると、生活水準は切り下げざるを得ないですよね。保険金額は低めにしておいてでも、就業不能保険に加入しておけば生活水準をそこまで落とす必要もなくなります。

また、繰り返しますが社会保険に頼れないフリーランス・自営業の方は、所得補償保険・就業不能保険に加入しておいた方が安心です。特に夫婦でお店を経営されていて、どちらかが倒れた場合はお店の継続が難しい場合、所得補償保険・就業不能保険の必要性はかなり高いと言えます。

子供がいる夫婦の場合

子供がいる夫婦の方の場合も考え方は同じです。共働きで夫婦のどちらにも家族を支えていくだけの経済力があれば、所得補償保険・就業不能保険は不要です。

ただし、子供の学費や生活費がある分、夫婦のみの方よりも働けなくなった場合に必要となる金額は高くなります。生活水準を下げるっていうのもなかなかできませんよね。月3,000円程度で加入できる就業不能保険。子供がいる夫婦の方でも、加入しておけば安心です。

【まとめ】最も重要なのは所得補償保険・就業不能保険の相談を誰にするのかということ。

生命保険の相談は生命保険会社の営業職員、または銀行の窓口でできますが、おすすめは保険ショップかファイナンシャルプランナー(FP)です。

理由は以下に書いています。

複数の生命保険を比較でき、保障内容をしっかり説明してくれるのは保険ショップかFPだけです。嫌になるほど複雑な保障範囲も、わかりやすく教えてくれますよ。

相談は無料ですし、相談したからってFPが提案した保険に加入しなければならないってことはありません。FPの提案に納得できなければ、何もしないで帰宅してしまってOKです。

【オンライン相談も可能です!】保険見直し本舗

全国300ヶ所以上に展開する保険見直し本舗。ショッピングモールだとか、大きめのデパートとか、いまや至るところで見かける保険ショップです。

コンプラ厳守で無理な勧誘はありません。個人情報も国際認証基準(ISO)に基づいて管理されています。保険の契約実績は100万件を超えてますし、あらゆる状況の家庭から保険相談を受けてます。経験がものを言う保険相談のなかでは、ピカイチの実績ではないかと。

予約は簡単です。まずは相談方法を下記の3つから選びます。

- 店舗(最寄りの店舗に相談者が訪れて相談)

- 訪問(保険見直し本舗のスタッフが自宅やカフェ等の指定場所に訪れて相談)

- オンライン

オンライン相談可能な点が魅力的ですよね。どこかに行く必要もなく、スタッフが自宅にくることもなく、安全に気軽に相談できます。

続いて相談に必要な情報を入力します。具体的には

- 相談希望日時

- 名前

- 性別

- 生年月日

- 住所

- 電話番号

- メールアドレス

こんな情報です。相談したい内容もざっくりと入力できます(任意ですが入力しておいた方がいいです)。

これで予約は完了。ほんとに30秒で予約できますよ。

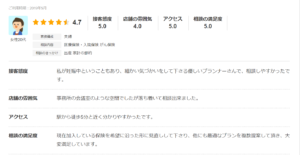

実際に利用した方々の口コミはこんな感じです。

口コミの評価は概ね上々です。僕も長いこと保険業界の端っこにいますが、保険見直し本舗の悪い噂は聞いたことない。

40社以上の保険会社と提携している点も評価できます。選択肢の広さが嬉しいですよね。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

【無料で指定場所へ来てくれます!】保険見直しラボ

保険見直しラボは訪問相談をメインとした保険相談サービスです。自宅や会社や近所の喫茶店等、指定した場所まで来てくれます(オンライン相談もやってます)。

「自宅の近くに保険ショップがない…」

「わざわざ保険ショップまで行くの面倒くさい!」

「子供が小さくて、保険ショップまで行けない…」

そんな方にはぴったりのサービスですよね。

相談の申し込みはとっても簡単。

- ネットの申し込みフォームから相談内容、基本的な情報(名前や住所等)を入力する。3分くらいで終わります。

- オペレーターから電話がくる。相談する日程と場所の調整をする。

- 担当FPがやってくる。

これだけです。

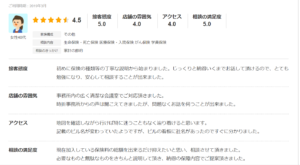

ちなみにですが、保険見直しラボを実際に利用した人の口コミは以下のとおり。この人たちは、保険見直しラボの支社に出向いて相談したようです。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

とはいえ、保険見直しラボなんて聞いたことないよ!という方が大半ではないでしょうか。保険見直しラボについては下記のリンク先に詳しく書いてます。大丈夫です。ちゃんとした会社ですよ。