「ケガや病気で働けない期間に月10万円をお支払い!」

といった働けなくなるリスクに備えられるのが就業不能保険(単なる失業は保障対象外)。最近の売れ筋です。

同じようにケガや病気を保障する保険に医療保険があります。両者の大きな違いは

- 医療保険は一生涯保障が主流。就業不能保険は現役期間(60歳までとか65歳まで)を保障。

- 医療保険は治療中を保障していて、治療が終われば保障も終了。就業不能保険は治療中と治療が終わって障害が遺ってしまった場合も保障。

- 医療保険は治療が始まれば即座に保障開始。就業不能保険は治療が60日を超えたら保障開始。

といったところ。保障内容は似ているようで微妙に違います。

じゃあ就業不能保険はどんな目的に使われるかですが、

- 既に医療保険に加入している方が現役時代の保障を強化する。

- 医療保険の保険料が高い。ひとまずは安い保険料で現役時代だけ保障されれば十分。

- 短期の入院・治療は貯蓄の切り崩しでなんとかなる。長期の入院・治療に備えたい。

といった方が就業不能保険を選ぶ傾向にあります。就業不能保険はしっかり保障内容を絞り込めば、保険料はかなり安くなる点がメリットです。

この記事では、働けなくなるリスクが気になる皆さんに向けて、就業不能保険を選ぶ際にチェック必須な以下の4つのポイントについて書いてみます。

就業不能保険はちょっとした流行になっていて、生命保険各社が開発に力を入れてます。良質な就業不能保険が多いのですが、なかには「つ、つかえねぇ…」っていう就業不能保険もあります。

就業不能保険の選び方を間違えると、いざというときに「えっ!お金もらえないの?」っていうのことにもなりかねません。選ぶ際には慎重に。この記事が選び方のヒントになれば幸いです。

就業不能保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

就業不能保険を選ぶその前に。知っておきたい傷病手当金と障害年金。

傷病手当金と障害年金をご存知の方は読み飛ばしてください。

かんたんですが、働けなくなった場合に国が何をしてくれるかをまとめました。ざっくり下表のとおりです。

| 会社員 | 自営業・フリーランス | |

| 傷病手当金 | 受け取れる。 金額:月給のおよそ2/3を毎月給付 期間:1年6ヶ月程度 |

受け取れない。 |

| 障害年金 | 受け取れる(障害基礎年金・ 障害厚生年金) 金額:障害の程度と納めた年金保険料による。 期間:一生涯 |

受け取れる(障害基礎年金のみ) 金額:障害の程度と納めた年金額による。 期間:一生涯 |

会社員

健康保険に加入している会社員の方が働けなくなったとしても、いきなり収入が途絶えるわけではありません。

- まずは残っている有給休暇を消化する。

- 健康保険から傷病手当金が給付される。金額は月給の2/3、期間は1年6ヶ月くらいが目安。

- 障害厚生年金・障害基礎年金が給付される(認定されれば)。金額は障害の程度と、これまでに支払った年金保険料の総額による。

会社員の方は、以上の3ステップで健康保険・年金からサポートを得ることができます。

しかし、健康保険・年金からサポートを受けたとしても、これまでと同じ収入を得られる可能性は低いです。減少した収入を補うのが就業不能保険の役割です。

ちなみに、傷病手当金については以下の記事にまとめてますので、ご参考までに。

国民健康保険に加入している自営業・フリーランスの方

会社員なら健康保険から給付される傷病手当金ですが、自営業・フリーランスの方は受け取ることができません。国民健康保険では傷病手当金が給付されません。

さらに、自営業・フリーランスの方は障害厚生年金も受け取れません。受け取れるのは障害基礎年金のみ。

自営業・フリーランスは働けなくなった場合の打撃が大きいです。受けた打撃を少しでも和らげてくれるのが就業不能保険です。自営業・フリーランスの方は就業不能保険の重要度高めです。

【就業不能保険の選び方①】メンタル疾患が保障対象になっているかチェックする。

働けなくなる原因のトップ3は

- メンタル疾患

- がん

- 脳血管疾患

と長らく言われていますが、まずは「うつ病」を含むメンタル疾患が保障対象となっているかをチェックしておきましょう。メンタル疾患が保障対象に含まれていない就業不能保険は多々あります。

また、メンタル疾患が保障対象に含まれていたとしても、条件はしっかり確認しておきましょう。チェックするポイントは

- 保障対象となるメンタル疾患。ここは生命保険各社に大きな相違はありません。念のため「うつ病(気分障害)」が保障対象となるのかチェックしておきましょう。

- 保障条件。「あなたはうつ病です」と医師に診断されただけで保障対象となるのか、入院した場合に保障対象となるのか、それとも障害等級に認定されると保障対象となるのか、要チェックです。

- 保険金を受け取れる期間。メンタル疾患の場合は保険金を受け取れる期間が短縮される場合があります。休業期間中にプスッと保障が終了することもあります。

といったところ。

ちょっと例示します。アクサダイレクト生命の就業不能保険「働けないときの安心」のメンタル疾患の保障内容を見てみます。

| 保障対象となるメンタル疾患 | 症状性を含む器質性精神障害 精神作用物質使用による精神及び行動の障害 統合失調症、統合失調症型障害及び妄想性障害 気分[感情]障害 神経症性障害、ストレス関連障害及び身体表現性障害 生理的障害及び身体的要因に関連した行動症候群 成人の人格及び行動の障害 知的障害<精神遅滞> 心理的発達の障害 小児<児童>期及び青年期に通常発症する行動及び情緒の障害 詳細不明の精神障害 |

| 保障条件 | 精神疾患を直接の原因とする治療を目的とした入院・障がい等級2級以上のいずれかの状態に該当した場合 |

| 保険金を受け取れる期間 | 最長18回(18ヶ月)。 |

保障対象となるメンタル疾患は、厚生労働省「疾病、傷害及び死因の統計分類」に定める精神および行動の障害です。主要なメンタル疾患は含まれているので問題はないでしょう。もちろん気分障害(うつ病)も保障対象となります。

また、保障条件は

①精神疾患の治療を目的とした入院

②障害等級2級以上の認定

のどちらかです。「あなたはうつ病です」と医師に診断され、会社を休んで自宅でゆっくりするだけでは保障対象とはなりません。入院が必要だったり、障害等級認定されるような重症を保障対象としています。

保険金を受け取れる期間は18回(18か月)が限度です。18か月を超えて症状が継続した場合でも、保障はストップです。

というふうに書くと条件が厳しく思えてきますが、就業不能保険の保障としてはかなり良いです。アクサダイレクト生命並みの条件でメンタル疾患が保障されるのであれば、

「良い就業不能保険」

と言っていいでしょう。これが基準です。

【就業不能保険の選び方②】障害等級が保障対象になっているかチェックする。

障害等級が保障条件に含まれているかも必ずチェックしましょう。含まれていない場合は治療が終了すれば保障も終了。後遺障害が原因で半永久的に働けなくなったとしても、保障されないといったことが起こり得ます。

ところで、障害等級とは何かですが、これが複雑です。障害等級には2種類あります。ざっくり説明すると、以下のとおりです。

①障害者手帳の等級:地方自治体が提供している公的サービスの一環。身体障害の場合は1級から7級、精神障害の場合は1級から3級まであり、障害の程度によって等級が決まる(数値が低いほど程度が重い)。認定されると医療費助成や各種税金の軽減措置、公共交通機関での料金割引などを受けることができる(詳しくは厚生労働省のサイトを参照)。

②障害年金の等級:国の年金制度。1級から3級まであり、障害の程度によって等級が決まる(数値が低いほど程度が重い)。認定されると国から障害年金が給付される(詳しくは年金機構のサイトを参照)。

障害者手帳と障害年金は連動していません。申請も別々に行う必要がありますし、認定基準も異なるので、障害者手帳3級で障害年金2級といったことはよくあります。

就業不能保険は「②障害年金の等級」を条件とすることが多いです。障害年金の等級概要は↓(詳細は年金機構のサイトをご参照ください)。

障害等級 1級

身体の機能の障害又は長期にわたる安静を必要とする病状によって、日常生活ができない程度のもの。 (他人の介助を受けなければ自分の身の回りのことができない程度)

障害等級 2級

身体の機能の障害又は長期にわたる安静を必要とする病状が、 日常生活が著しい制限を受けるか又は日常生活に著しい制限を加えることを必要とする程度のもの。 (必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で労働により収入を得ることができない程度)

障害等級 3級

労働が著しい制限を受けるか又は労働に著しい制限を加えることを必要とする程度のもの。 また、傷病が治癒していない場合は労働が制限を受けるか又は労働に制限を加えることを必要とする程度のもの。

1級・2級は日常生活すらままならない状態。もちろん働くことはできません。3級になると日常生活はなんとかなって、働くこともできなくはないけど元のようには働けない状態ですね。

ということで、就業不能保険が保障する条件は「障害等級3級以上」がベスト、少なくとも「障害等級2級以上」を満たしていると安心です。

ちなみに、後遺障害の保障条件が障害等級ではなく生命保険会社の独自基準としている就業不能保険もありますが、これは揉めることが多いです(どうやっても独自基準にグレーゾーンができるので…)。条件が明確なのは障害等級連動タイプの就業不能保険です。

【就業不能保険の選び方③】がん・脳血管疾患の保障内容をチェックする。

上述のとおり働けなくなる原因のトップ3は

- メンタル疾患

- がん

- 脳血管疾患

言われていますが、医療保険に加入していない場合はがん・脳血管疾患の保障も重視しておいた方がよいでしょう。

- がんで入退院を繰り返し、職場復帰ができない。

- 脳血管疾患(脳卒中)で身体に麻痺が遺り、元のように働くことができない。

といったケースは割と地獄です。

ここで再びアクサダイレクト生命「働けないときの安心」を例にすると、メンタル疾患を除く病気とケガは

①治療を目的とした入院

②医師の指示による在宅療養

③障害等級2級以上

が保障条件なので、がんも脳血管疾患も入院していればひとまずは保障対象。

最近のがん治療は通院で受けることが増えてきていますが、

通院で抗がん剤を打つ→3週間自宅でじっと副作用に耐える

といった副作用が辛過ぎて働くことができない最悪のケースも「②医師の指示による在宅療養」に該当するので保障対象です。

さらに、脳卒中で身体に麻痺が遺った場合も障害等級が保障条件に含まれるので、まあ保障対象になるでしょう(障害の程度によります)。この点も安心です。

一般的な就業不能保険は入院と在宅療養を保障対象とするのですが、極稀に入院も在宅療養も明確に保障しない就業不能保険があります。入院・在宅療養・障害等級がしっかり保障対象に含まれるかは要チェックです。

【就業不能保険の選び方④】月々の保険料を比較する。会社員ならハーフタイプのある就業不能保険を!

最後に保険料です。保険料はできる限り安く抑えたい…。

保険料を安く抑えるポイントは保障額と保障期間を必要十分に決めることです。また、会社員の方なら先述した傷病手当金が給付される期間は保障額を抑えることで、保険料を安くすることもできます。

じゃあ必要な保障額ってどれくらい?

保障額とは、働けなくなった場合に就業不能保険から毎月給付される金額です。就業不能保険に加入する際に「毎月10万円」とか「毎月20万円」とか保障額を決めることになります。

じゃあ必要十分な保障額はいくら?ということになりますが、ざっくり書くと、

必要な保障額(毎月)= 毎月の生活費 ー 毎月の収入(家族の給料・傷病手当金・障害年金など)

ですね。毎月の生活費から収入の差し引いた金額が必要な保障額となります。

ここで重要なのが傷病手当金と障害年金です。先述のとおり会社員の方なら働けなくなったらいきなり収入が途絶えるということはありません。まずは傷病手当金と障害年金をどれくらい受け取れるか確認してみましょう。

傷病手当金は月給の2/3が目安です。また、障害年金の受給額は年金機構のサイトに計算式が掲載されています。

民間の保険の役割は公的な保険の補填です。いたずらに不安にならず、まずは公的な保険からどれくらいの金額を受け取れそうか確認してみましょう(意外と手厚いです)。

ただし、傷病手当金と障害厚生年金のない自営業・フリーランスの方はいきなり収入が途絶えることもあり得ます。保障額には余裕を持たせた方がよいでしょう。

保障期間はいつまでにする?

保障期間とは、働けなくなった場合に就業不能保険から保険金を受け取れる期間です。就業不能保険に加入する際には「60歳まで」とか「65歳まで」といった期間を決めることになります。

例えば、30歳のときに「60歳まで」という契約で就業不能保険に加入。45歳のときに脳卒中を発症して働けなくなった場合、60歳までの15年間、契約時に決めた保障額が毎月給付されます。

子どもがいらっしゃる方であれば、少なくとも末の子供が独立するまでを保障期間とした方がよいでしょう。さらに、老齢年金を受け取れる65歳や70歳までを保障期間にできれば安心ですが、期間が長ければ月々の保険料も高くなるのでここらへんはバランスかなと。

ちなみにですが、就業不能保険の保障期間は以下の2種類の決め方があります。

- 歳満了:保障期間を55歳まで、60歳まで、65歳まで、70歳までから選択する場合が多いです。

- 年満了:保障期間を1年間~10年間の間で選択する場合が多いです。

どちらが良いということはありません。保障期間が同じであれば、歳満了も年満了も保険料は同じです。

保障額と保障期間が決まったら、生命保険各社の保険料を比較しましょう。

保障額と保障期間が決まったら、各社の保険料を比較しましょう。

ちょっと一例です。以下の前提で保険料を比較してみます。

- 現在40歳の男性

- 保障額は毎月10万円

- 保障期間は60歳まで

| A社 | 月1,669円 |

| B社 | 月2,320円 |

月650円程度の違いですが、これが20年・30年と続けばけっこう大きな開きになります。保険料は生命保険会社の経営努力が影響するので、同じような保障内容でも保険料に差が生じます。

また、保険料が安いからといってすぐに飛びついてはいけません。就業不能保険の保険料に差が出る要因に「働けないと認定される条件」の違いがあります。「働けないと認定される条件」が幅広い場合は保険料が高めに、逆に狭い場合は保険料は安くなる傾向にあります。

例えば、

- C社は入院した場合だけを保障する。

- D社は入院、在宅治療、障害等級2級以上を保障する。

といった場合、保障範囲が広いのはD社ですよね。なので、D社のほうが保険料は高くなる可能性が高いです。

逆にC社が保障対象とするのは入院のみ。保障範囲が狭いので保険料は安くなりますが、退院したら保障対象外になってしまいます(車椅子生活になって障害等級に認定されたとしても、退院してしまえば保障されません)。

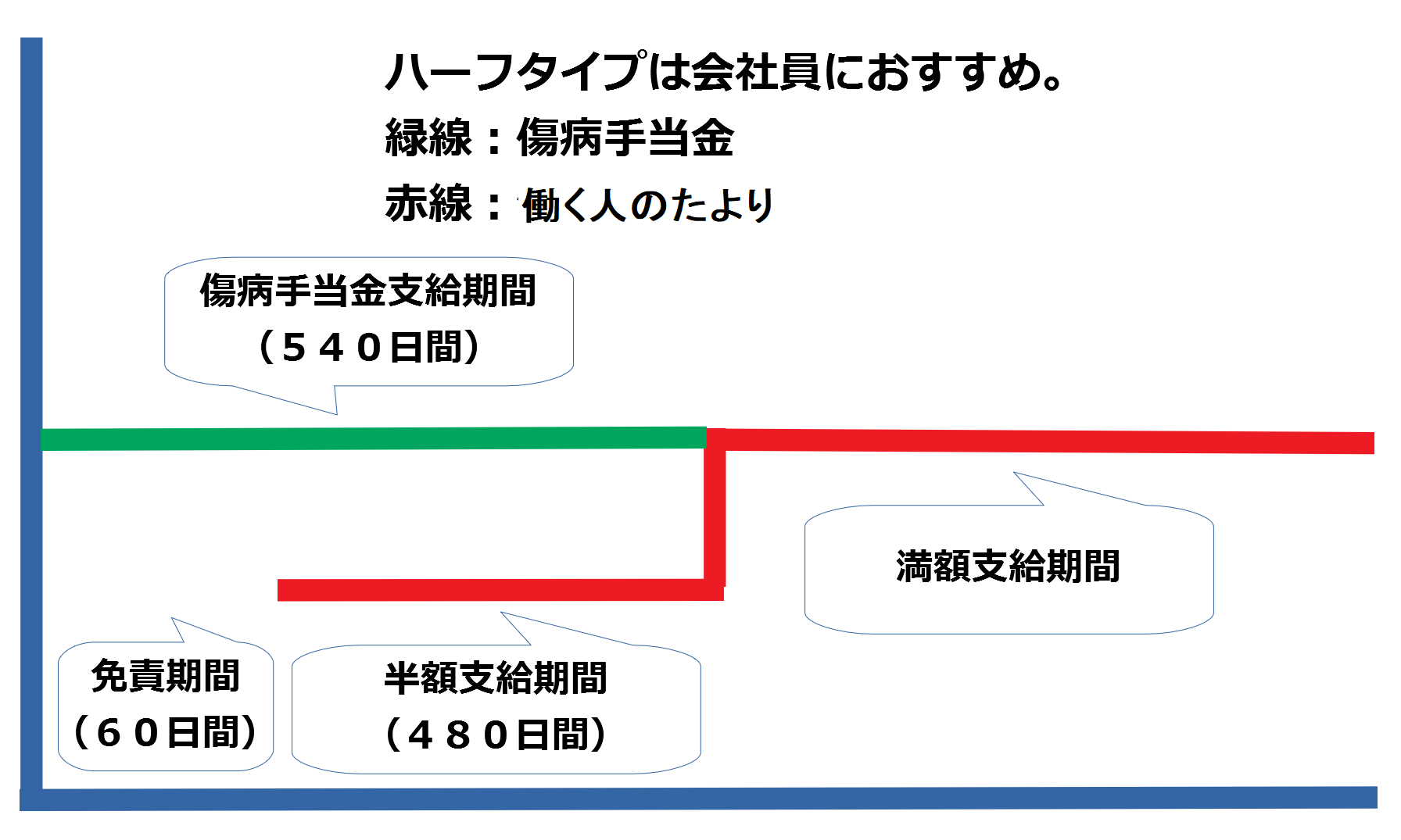

【保険料を安くする】会社員なら、ハーフタイプのある就業不能保険を選ぶ。

繰り返しますが、会社員の方なら働けなくなってもいきなり収入が途絶えることにはなりません。給付額は月収の2/3になるものの、健康保険から傷病手当金が1年6ヶ月給付されます。

就業不能保険のなかには「ハーフタイプ」と呼ばれる仕組みをもつものがあります。ハーフタイプとは、傷病手当金が給付される1年6ヶ月の期間の保障額を抑え、その分保険料を安くする仕組みです。

例としてSBI生命「働く人のたより」を上げます。

傷病手当金が給付される期間は半額給付です。傷病手当金が月収のおよそ2/3給付されることを踏まえれば、保障額の半分を受け取れれば生活水準を落とさず日々の暮らしを守れる会社員の方は多いのではないでしょうか。

また、SBI生命「働く人のたより」はハーフタイプだけでなく満額タイプも選べます。満額タイプは免責期間を過ぎれば保障額満額が給付されます。両者の保険料を比較してみると、

| ハーフタイプ | 満額タイプ | |

| 40歳男性 | 1,650円/月 | 2,270円/月 |

| 40歳女性 | 1,510円/月 | 1,980円/月 |

※保障額毎月10万円・保障期間60歳までで比較。

といったようにハーフタイプの方が安くなります。

ハーフタイプは全ての就業不能保険で選べるわけではありません。満額タイプのみ選べる就業不能保険もあります。会社員の方なら、保険料を安く抑えられるハーフタイプを選べる就業不能保険がおすすめ。

逆に、傷病手当金が給付されない自営業・フリーランスの方はハーフタイプを選ぶ際には慎重に。1年6ヶ月を貯蓄の切り崩しで暮らしていけるのなら、ハーフタイプが有効ですが、そうでないなら満額タイプが安心です。

ちなみにですが、就業不能保険には免責期間があります。

免責期間とは、働けない状態になってから、保障を受けられるまでの待機期間です。例えば、免責期間60日の就業不能保険に加入した場合、病気や事故で働けない状態になってから、60日後に初めて保障を受けられます。

免責期間も生命保険各社によって違います。60日固定の就業不能保険もあれば、120日や180日といった複数の免責期間から加入者が選択できる就業不能保険もあります。

免責期間は長ければ長いほど、月々の保険料は安くなります。保険料を安く抑えたいなら免責期間は長い方が良いのですが、これは貯蓄を取り崩してどこまで生きていけるかにかかっているかもしれません。

【GLTD(団体長期障害所得補償保険)】勤務先が募集してたらGLTDも比較対象に!

働けなくなるリスクに備える保険は就業不能保険だけではありません。損害保険会社が販売している「GLTD(団体長期障害所得補償保険)」という保険もあります。

機能は就業不能保険とほぼ同じです。長期の就業障害による所得の損失を補償します。GLTDは損害保険会社と企業が提携し、企業の従業員に対して加入を募集します。

GLTDの大きなメリットは以下の5点です。

- 団体割引が適用されるので、月々の保険料が比較的安い。

- 長期補償(定年まで補償)のタイプが多い。

- メンタル疾患も補償対象になるタイプが多い。メンタル疾患で会社を休めば即保険金を受け取れるケースもあり。

- 元の仕事に復職するまで保険金を受け取れるタイプが多い。

- 復職後も、収入が減った分は引き続き補償されるタイプが多い。

「タイプが多い」という曖昧な表現で申し訳ないです…。補償内容は企業と損害保険会社の間で交わされるので、勤務先の企業によって大きく変わってきます。

働けなくリスクに備えるなら、GLTDも選択肢に加えてください。勤務先がGLTDを募集しているかは総務に確認してみましょう。

収入保障保険の就業不能特約(オプション)も選択肢になる。

収入保障保険は亡くなった場合に備える保険です。その収入保障保険に働けなくなるリスクに備える保障を特約(オプション)で追加できるタイプがあります。

特約を付加することで、亡くなるリスクと働けなくなるリスクの双方に備えることができます。ひとつの保険にまとめられるので、手続きも楽ちん。

特約だからといって、就業不能保険より保障が必ずしも薄いということはありません。就業不能保険の保障内容を凌駕するような収入保障保険もあります。こちらも選択肢に入れてみてください。

まとめ 就業不能保険を選ぶ4つの基準。

就業不能保険を選ぶ際にチェックが必要なのは以下の4点です。

- メンタル疾患が保障対象になっているか。最も可能性の高い働けなくなるリスクはうつ病を含むメンタル疾患です。メンタル疾患を保障対象としているかは重要なポイントです。

- 障害等級が保障対象になっているか。働けない期間は病気やケガの治療を受けている期間だけとは限りません。後遺障害を負ってしまった場合に、長期間の保障を受けられるかという点が重要です。

- がん・脳血管疾患の保障内容。長期間働けなく可能性のある疾病は主にがんと脳血管疾患です。再発・転移を繰り返すがん、そして後遺障害が起こりやすい脳血管疾患をどこまで保障してくれるかは要チェックです。

- 月々の保険料。似たような保障内容でも、生命保険会社によって保険料は大きく異なります。決して横一線ではありません。また、会社員の方にはハーフタイプのある就業不能保険がおすすめです。

就業不能保険は複雑です。ネットで加入することもできますが、一度は専門家に相談しておいた方がよいです。

いざというときに、

「こ、こんなはずじゃなかった…」

ということがよくあるのが就業不能保険。無料で専門家に相談できますし、相談したからって専門家におすすめされた就業不能保険に加入する必要は全くありません。

「あ、やっぱいいです」

と、お断りして全く問題ないです。

就業不能保険の相談をするなら。

就業不能保険は全国の保険ショップで取り扱ってますが、手堅いのは保険クリニックです。

保険クリニックなら、このサイトでNo.1就業不能保険と評価しているアクサダイレクト生命と提携しています(アクサダイレクト生命と提携している保険ショップは貴重です)。アクサダイレクト生命と他社の比較もかんたんにやってくれます。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険の相談なら!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが第三者機関による顧客満足度調査。オリコン社が実施した保険ショップの顧客満足度調査にて2021年から2023年までの3年連続No.1、2023年10月に実施した株式会社DRCによるインターネット調査にて総合1位を獲得しています。

保険クリニックは契約手続きとアフターフォローにも定評があります。

保険金の不払い率をこちらにまとめていますが、不払いとなる理由の多くは

- 契約時の告知事項に不備があった。

- 契約上、保険会社に支払う責任がない。

の2点。

1点目は保険を契約する際に生命保険会社へ知らせた告知事項(過去の病歴とか現在の健康状況とか職業等)に誤りがあったケースで、これは保険ショップのスタッフが契約時にしっかり説明すれば回避できます。保険クリニックでしっかり説明を受けて契約すれば、まず該当することはないかと。

また、2点目はそもそも保険会社に保険金を支払う責任がないケースですが、医療保険やがん保険や就業不能保険には責任分界点が微妙なグレーゾーンが存在します。微妙なグレーゾーンでキーになるのが医師が書く診断書。診断書の表現ひとつで保障されないこともあります。

そんなときに、

「こういうふうに診断書を書いてもらうと保障されやすいですよ」

といったアドバイスをできるのは保険ショップのスタッフだけです。生命保険会社のコールセンターに問い合わせても、わざわざ自分たちの不利になるアドバイスはしてくれません。

保険クリニックはアフターフォローの評価も高めです。契約後のコミュニケーションを密にしておくことで、万が一の場合には腹を割った相談がしやすくなります。こういう裏情報的なアドバイスは信頼関係がないとできないことなので。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

50社以上の保険会社と提携している点も評価できます。アクサダイレクト生命と提携している保険ショップは貴重です。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫ですよ。

保険クリニックの予約は↓をクリック!

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。

しかも、無料で相談したからといって、生命保険に必ず入らなければならないということはありません。

おすすめされた生命保険に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら、保険ショップは業務停止になってしまいます。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!