一家の大黒柱が亡くなったときに備える保障は死亡保障と呼ばれます。定期保険と終身保険が代表的な死亡保障のある保険ですよね。

しかし、最近は死亡保障の第3の選択肢として収入保障保険があります。この収入保障保険が最近人気なんです。

3つの保険を以下の表に整理します。

| 保障期間 | 保険料 | 貯蓄性 | 保険金受け取り方 | |

| 終身保険 | 一生涯 | 高い | あり | 一括 |

| 収入保障保険 | 期間限定 | 安い | なし | 分割(年金方式) |

| 定期保険 | 期間限定 | 真ん中 | なし | 一括 |

終身保険:保障は一生涯続く。保険料は高いが解約返戻金あり(貯蓄性が期待できる)。

収入保障保険:保障は期間限定。保険料は安いが掛け捨て。万が一の場合には、年金みたいに毎月定額が給付される。

定期保険:保障は期間限定。保険料は安いが掛け捨て。万が一の場合には、大金が一括で給付される。

収入保障保険の定期保険・終身保険との大きな違いは、保険金が一括で支払われるのではなく、毎月、もしくは毎年に分割されて支払われるという点です。年金方式で保険期間満了まで毎月保険金が支払われます。

「一括で保険金を受け取ると、うちの一家は浪費しちゃうかもなぁ。年金みたいに毎月受け取れる方が計画が立てやすくていいかも…」

収入保障保険はこんな考えをお持ちの方に向いています。保険料が安いのもポイントですね。後述しますが、小さいお子さんがいる家庭にとって収入保障保険は保障額が必要十分となるため、保険料が安く収まります。

収入保障保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

収入保障保険の概要

・収入保障保険は掛け捨てです。貯蓄性はありません。

・子供の成長に見合った合理的な保障内容を得られます。

収入保障保険は子育て世代に特化した保険と言っていいと思います。

万が一のことが起こった場合、保険期間中ずっと毎月、あるいは毎年、定額が支払われます。

例えば、いま40歳の僕を例とすると、一番小さい子(7歳)が大学を卒業するまではおよそ15年間。僕が亡くなった場合に、この15年間だけ毎月10万円もらうことができれば、遺族年金と合わせて、普通に生活ができて、借金をさせずに大学まで卒業させられます。そういったライフプランにぴったりなのが収入保障保険です。

※遺族年金については↓で説明しています。

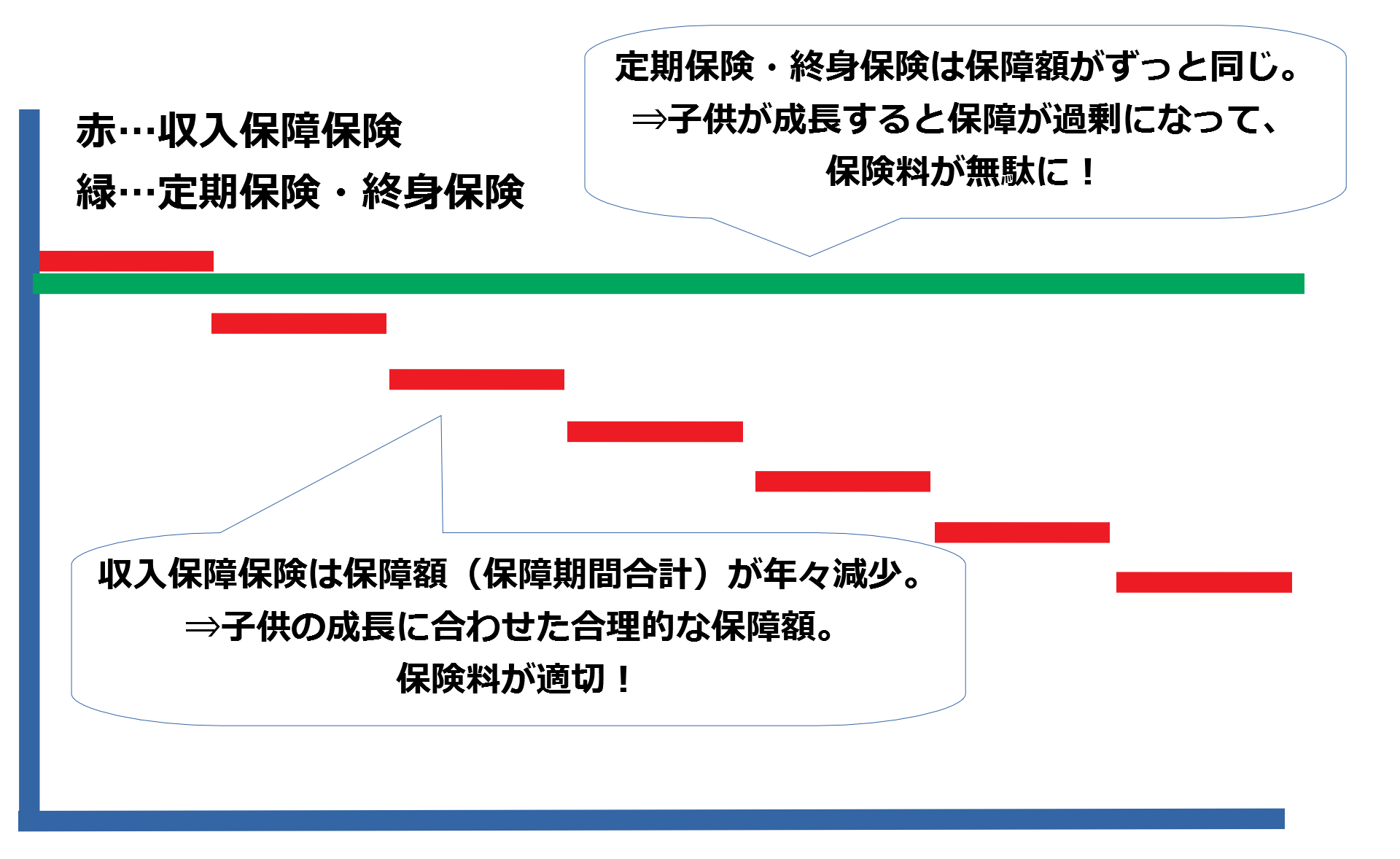

定期保険・終身保険だと30歳のときに亡くなっても、50歳のときに亡くなってももらえる保険金は同額。30歳で亡くなったときに必要な金額と、50歳で亡くなったときに必要な金額は違いますよね。一般的には子供が大きくなった50歳の方が少なくなるはずです。

収入保障保険は仕組み上、加入時に保障内容が最も手厚く、年を経るに連れて徐々に保障内容がうすくなっていきます。

例えば、契約時30歳のときに保障期間30年で保障額月10万円の契約の収入保障保険だと、保障額合計は以下のとおりです。

30歳で亡くなれば、10万円×12ヶ月×30年=3,600万円

40歳で亡くなれば、10万円×12ヶ月×20年=2,400万円

50歳で亡くなれば、10万円×12ヶ月×10年=1,200万円

受け取れる金額が減っていってますよね。その分、毎月支払う保険料は同様の死亡保障がある定期保険に比べて安くなります。

収入保障保険のメリット

定期保険・終身保険の場合、万が一の場合には一括でかなりの大金を受け取れます。

一括で大金を受け取っても、扱いに困る方もいらっしゃるのではないでしょうか。大金が入って気持ちが大きくなり、本来は必要のないことにお金を使ってしまうこともありますよね。

また、一括で入った大金は減っていく恐怖との戦いになります。「遺族年金+収入保障保険の保険金」で毎月定額で入ってくる方が、無駄遣いせずに計画的にお金を使うことができます。

そして、毎月の生活費さえ把握していれば、大黒柱が亡くなった場合に足りなくなるお金はだいたい把握できます。足りなくなるお金がわかれば、収入保障保険で必要な保障額が明確になりますよね。無駄のない保障額は、保険料の節約につながります。

そして、もう一つの大きなメリットは保険料の安さです。定期保険より保障額が合理的になるので、保険料がググっと安くなるケースが多いのです。子育て期間中だけ、既に入っていた終身保険とは別に、収入保障保険にも加入して保障内容を手厚くしておく。そんなこともできますね。

さらに、生活習慣、健康状態によって保険料が割り引きになる収入保障保険もあるんです。

- 非喫煙者は保険料が安くなる。

- 標準体型(BMIで判定)なら保険料が安くなる。

- 血圧が標準値以下なら保険料が安くなる。

例えば、損保ジャパン日本興和ひまわり生命「リンククロスじぶんと家族のお守り」は条件を満たせば最大33%程度保険料が割引になります。

→損保ジャパン日本興和ひまわり生命「リンククロスじぶんと家族のお守り」

これまで健康に気を使い続けてきた方にはうれしい割引ですよね。

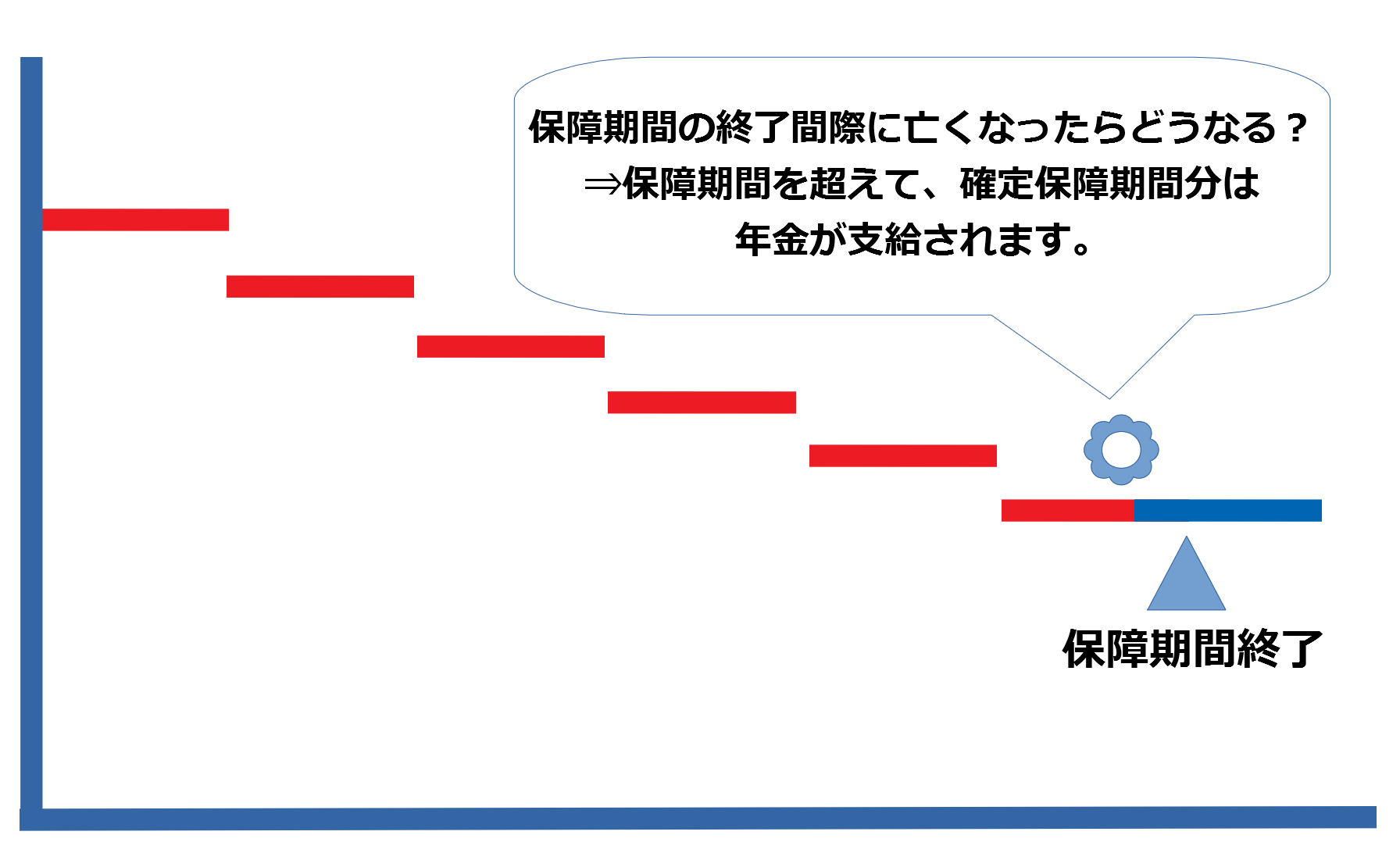

収入保障保険の確定保証期間(支払保証期間)について

収入保障保険には確定保証期間という考え方があります。

例えば、保険期間が10年で、9年10ヶ月目に亡くなったとしたら、保険金が支払われるのはたったの2ヶ月です。

これってなんか納得できないですよね。

なので、収入保障保険に確定保証期間という制度を設けて、保険期間を超えて保険金が支払われます。

つまり、上記の例で確定保証期間が2年間の場合、保障期間を超えて少なくとも2年間分は保険金が支払われることになります。

収入保障保険で働けなくなるリスクに備える(就労不能保障)。

最近発売された収入保障保険では、死亡保障に加えて「働けなくなるリスク」にも備えられる特約(オプション)をつけられることが多くなっています。

例えば、FWD富士生命「FWD収入保障」は以下の条件に該当すれば、死亡保障と同額の年金を毎月受け取れます。

| 保障条件 | |

| 障害年金 | ①所定の高度障害状態に該当したとき。 または ②身体障害者福祉法に定める障害の等級1~4級のいずれかに該当し、身体障害者手帳が交付されたとき。 |

| 介護年金 | 公的介護保険制度により要介護1以上に認定され、その効力が生じたとき。 |

働けなくなるリスクは誰にとっても起こり得ますよね。働けなくなるリスクに備える専門の保険に就業不能保険がありますが、収入保障保険の就労不能保障で備えることもできます。

収入保障保険のデメリット

定期保険と同じく、「掛け捨て」ですので、支払った保険料が戻ってくるということはありません。解約返戻金もゼロ、もしくは限りなくゼロに近い金額となります。

保険期間中に何もないと、なんだか損した気分になりますよね。

(何もなかったことが幸せなんですけど)

それと、定期保険と同じくインフレに弱いです。日本はしばらくデフレが続いているので、この点にあまり注目されてませんが、現在の10万円と20年後の10万円は同じ価値にはなりません。

なので、契約時に毎月支払われる保険金を決める際には、ちょっとだけ余裕を持ったほうが良いでしょう。

収入保障保険は必要?

これまで収入保障保険の概要、メリット、デメリットを説明してきました。核心に入りますが、収入保障保険は必要なのでしょうか。

独身の場合

独身の方の場合、自分の亡くなった後に保険金が支払われる収入保障保険は不要です。自分の亡くなった後よりも、自分が長生きするリスクに備えた保険(医療保険や個人年金保険等)に加入した方が良いでしょう。

ただし、以下の場合は収入保障保険に加入を検討してください。

- 実はお子さんがいる人(シングルマザー・シングルファザー)。

収入保障保険が必要かどうかは子供がいるかどうか決まります。子供のいない独身の方に収入保障保険は不要です。

子供がいない夫婦の場合

経済的に余裕があるのなら、「掛け捨て」の収入保障保険よりも、貯蓄性のある終身保険をおすすめします。

子供がいない夫婦であれば、万が一のことが起こっても即経済的に困窮するケースは少ないのではないでしょうか。終身保険であれば、老後に解約すれば解約返戻金として支払った保険料は戻ってきます。戻ってきた解約返戻金を老後の資産に回しても良いですよね。

毎月の保険料は高くなりますが、支払う余裕があるのなら、収入保障保険よりも終身保険がよいでしょう。

子供がいる夫婦の場合

子供がいる夫婦は定期保険・終身保険もしくは収入保障保険が必須です。

家族の大黒柱に万が一のことがあった場合、残された家族の経済的な困窮を考えると、いずれかの保険は必要でしょう。なかでも、保険料を安く抑えられ、計画が立てやすい収入保障保険は子供がいる夫婦に最もおすすめできる保険です。

ちなみにですが、FWD富士生命「FWD収入保障」には配偶者同時災害死亡時割増特則という無料のオプションがあります。このオプションをつけると、夫婦が同じ事故で亡くなった場合に保障額が倍増して支払われます。残された子供のことを考えると、とても安心できるオプションですよね。

最も重要なのは収入保障保険の相談を誰にするのかということ。

このサイトでも生命保険各社の収入保障保険を比較していますが、収入保障保険は現状かなり人気の保険なので、各社総力をあげて開発競争をしています。先ほどご紹介したFWD富士生命「FWD収入保障」のように、「使えるオプション」がある収入保障保険もたくさんあります。

収入保障保険は選び方が大切です。一例をあげると、

- タバコも吸わないし、健康に気を配っているのに、健康体割引のない収入保障保険に加入してしまった。

この失敗だけで、毎月2,000円の損。20年間で48万円の損になります。恐ろしいですよね。

生命保険は自分だけで決めず、専門家に相談してみましょう。マンションを買う時には不動産会社に相談しますよね。クルマを買う時はディーラーに相談しますよね。それと同じです。

専門家は意外と身近にいます。複数の生命保険会社の終身保険を取り扱う保険ショップです。でも、保険ショップっていまや至るところにありますけど、ちょっと入りにくいですよね。

「強引に勧誘されたらどうしよう…」

「断ってもしつこく電話きたらどうしよう…」

とかそんな不安があると思います。

しかし大丈夫。保険ショップに相談したら絶対に保険の契約をしなければならないっていうことはありません。しつこい電話もありません(僕の経験上、相談後に電話があったのは1回だけ)。

もしそんな強引な勧誘とか、しつこい電話をされた場合は消費者センターに駆け込みましょう。保険業法という法律に違反するため、保険ショップが処罰されます(なので、保険ショップは強引な勧誘やしつこい電話ができません)。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【オリコン顧客満足度2年連続No.1!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが、オリコン社が毎年行っている保険ショップの顧客満足度調査です。利用者5,826人に対し、保険ショップ全28社に関するアンケート調査を実施。見事に2年連続顧客満足度No.1を獲得しています。

(引用:https://life.oricon.co.jp/rank_hokenshop/)

アフターフォローの満足度もNo.1です。

万が一の場合には契約者の味方になってくれますし、子供が生まれた!転職することになった!子供が独立した!といったようなイベントが発生した際には保険の見直し相談にも乗ってくれます。契約した後はほったらかしみたいな保険ショップが多い中、保険クリニックならきめ細やかなアフターフォローが期待できます。この点もメリットですね。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

40社以上の保険会社と提携している点も評価できます。生命保険各社が発売している収入保障保険の比較もかんたんにやってくれますよ。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

保険クリニックの予約は↓をクリック!

まとめ

収入保障保険が売れ筋な理由は、その合理性にあります。子供の成長に合わせて保障額が少なくなっていき、その分保険料もお手軽な収入保障保険。子育て世代のニーズにぴったり当てはまります。

また、毎月定額が給付されるので、計画的にお金を使える点もメリットです。定期保険みたいに、まとまったお金が一気に入ってくると逆に怖くなりますよね。

収入保障保険は生命保険各社が発売しています。似たようで細部に特徴がある収入保障保険。どれを選んだらいいのか悩みますが、なにも自分一人で悩む必要はありません。無理せず専門家の力を借りましょう。

専門家は身近にいます。近所の保険ショップです。相談は無料ですし、もちろん強引な勧誘もなければ、相談したからって提案された生命保険に必ず入らなければならないなんてこともありません。気軽な気持ちで相談してだいじょうぶですよ。

保険クリニックの予約は↓をクリック!