SOMPOひまわり生命「じぶんと家族のお守り」は非喫煙者や血圧・体型(BMI)が条件を満たせば保険料が割引されるのですが、それでも業界最安値クラスには及ばないかなという印象です。既に非喫煙者だったり、血圧・体型(BMI)が標準値の場合は他社の収入保障保険と比較しておいて損はないでしょう。

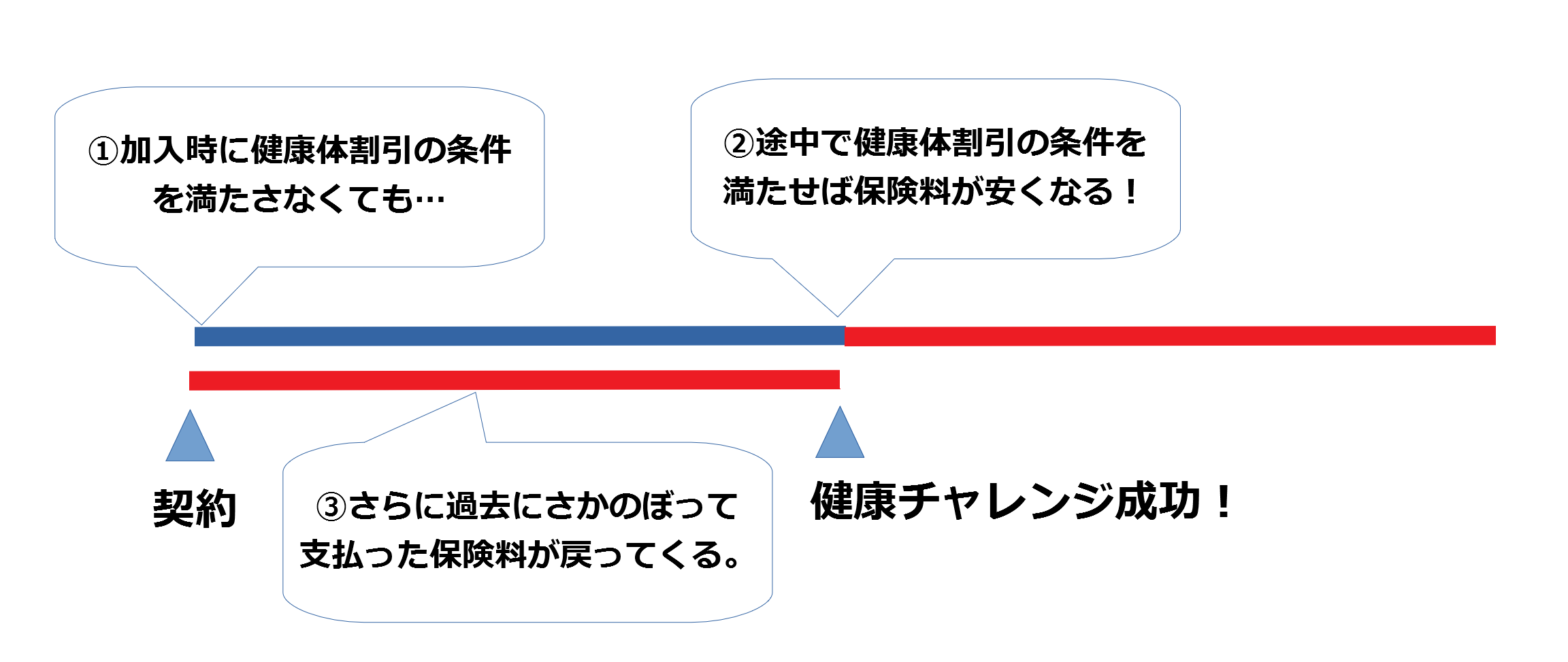

ただし、珍しいのが契約後に条件を満たせば遡って割引が適用される点。

契約時に喫煙していたり、血圧・体型の条件を満たせず割引が適用されなくても、契約後に禁煙して血圧下げてダイエットして条件を満たせば、契約時に遡って割引が適用されます(支払った保険料が戻ってくる)。

これから禁煙やダイエットを始める予定があるのなら、候補に入る収入保障保険です。

収入保障保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の3点です。

まずはざっと概要を書いておきます。上記3点について、SOMPOひまわり生命「じぶんと家族のお守り」の概要と評価は以下のとおりです。

| 項目 | 内容 | 評価 |

| 30歳の月額保険料 (月額10万円保障、保障期間60歳まで) |

男性:1,830円 女性:1,620円 ※非喫煙者優良体の保険料。 |

B |

| 40歳の月額保険料 (月額10万円保障、保障期間60歳まで) |

男性:2,050円 女性:1,750円 ※非喫煙者優良体の保険料。 |

|

| 就業不能保障 | 【無解約返戻金型就労不能保障特約】 ・障害等級1級もしくは2級(年金基準) ・所定の就労不能状態 【無解約返戻金型メンタル疾患保障付七大疾病保障特約】 ・7大疾病(60日ルール) ・メンタル疾患 |

B |

| クレジットカード払い | 可能 | A |

保険料は平均的です。高くはありませんが、業界最安値クラスでもありません。タバコを吸わない方や、血圧・体型(BMI)が標準値の方なら保険料が割引されますが、それでも他社の方が安くなることが多いでしょう。

ただし、冒頭書いたとおりSOMPOひまわり生命「じぶんと家族のお守り」は契約後に割引の条件を満たせば、

- 以降の保険料が割引されて安くなる。

- それまで支払った保険料にも遡って割引が適用される(支払った保険料が戻ってくる)。

といった他社にはない独自の仕組みがあります。この点はメリットです。

また、就業不能特約の条件は収入保障保険にしては良いです。詳細は後述しますが、

- 無解約返戻金型就労不能保障特約は社会復帰が難しいようなケースを保障。

- 無解約返戻金型メンタル疾患保障付七大疾病保障特約は7大疾病+メンタル疾患の治療中を保障(ただし、けっこうな重症)。

といったところ。

全般的には悪くありません。これから禁煙やらダイエットする予定のある人なら、選択肢になり得る収入保障保険です。

収入保障保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

SOMPOひまわり生命「じぶんと家族のお守り」の基本情報

まずは基本情報を一覧にしました。他の収入保障保険と比較する際の手掛かりにどうぞ。

| 保険の種類 | 【収入保障保険】 ・死亡、高度障害時に年金方式で保険金を受け取れます(一括で受け取ることも可能です)。 ・貯蓄性はありません。支払った保険料は掛け捨てです。 ・保険料が値上がりすることはありません。 |

| 選択できる保険金額 | 毎月5万円~3億円の範囲で1万円単位で選択可能。 |

| 選択できる保障期間 | 45歳まで~80歳までの間で選択可能。 ※1歳刻みで選択可能 ※最短保険期間10年 |

| 保険料を支払う回数 | 月払、半年払、年払 |

| 保険料を支払う方法 | ・口座振替 ・クレジットカード払 |

| 特約(オプション) | 【七大疾病・就労不能保険料免除特約】 七大疾病(がん、心筋梗塞、脳卒中、慢性腎不全、肝硬変、糖尿病、高血圧性疾患)により所定の事由に該当した場合などに、以後の保険料支払いが不要になります(保障は継続)。 【無解約返戻金型就労不能保障特約】 障害等級1級または2級と認定され、障害基礎年金の受給権が生じた場合などに、就労不能年金が支給されます。 【無解約返戻金型メンタル疾患保障付七大疾病保障特約】 メンタル疾患や七大疾病により所定の事由に該当した場合に、生活サポート年金が支給されます。 |

| 加入方法 | 対面のみ。 |

| 健康相談サービス | あり |

SOMPOひまわり生命「じぶんと家族のお守り」のメリット

【シミュレーション】健康体割引あり。最大33%保険料が割安に。

SOMPOひまわり生命「じぶんと家族のお守り」には喫煙習慣と血圧・体型(BMI)によって保険料を4つのランクに分けています。例えば、30歳の方が月額10万円保障、保障期間60歳までで契約した場合、保険料のシミュレーションは下表のとおり。

| 非喫煙者健康体 | 非喫煙者標準体 | 喫煙者健康体 | 喫煙者標準体 | |

| 30歳男性 | 1,830円 | 2,410円 | 2,570円 | 2,670円 |

| 30歳女性 | 1,620円 | 1,940円 | 1,890円 | 2,000円 |

最も安くなるのは非喫煙者優良体です。喫煙者標準体とはけっこうな差があります。

各ランクの条件はこんな感じです。

| 非喫煙者優良体 | 以下の条件を全て満たす場合。 ・1年以上たばこを吸ってない。 ・18.0<BMI<27.0 ・血圧の上が140mmHg、下が90mmHg未満。 ※BMIは「体重(kg)÷身長(m)÷身長(m)」で求められます。 |

| 非喫煙者標準体 | 1年以上たばこを吸っておらず、BMI・血圧が非喫煙者優良体の条件を満たせなかった場合。 |

| 喫煙者優良体 | 喫煙者(1年以内にたばこを吸ったことがある)で、以下の条件を全て満たす場合。 ・18.0<BMI<27.0 ・血圧の上が140mmHg、下が90mmHg未満。 |

| 喫煙者標準体 | 上記のどれにもあてはまらない場合。 |

健康体割引という仕組みは他社にもあるのですが、他社と比較して条件は平均的。業界トップクラスのFWD生命「FWD収入保障」と条件は全く同じです。悪くありません。

しかし、条件を満たして非喫煙者優良体となったとしても、保険料は最安値クラスとは言えません。ここもFWD生命「FWD収入保障」と保険料を比較してみます。月額10万円保障・保障期間65歳までを条件とします。

【30歳男性】

| 非喫煙者健康体 | 非喫煙者標準体 | 喫煙者健康体 | 喫煙者標準体 | |

| ひまわり生命 | 2,380円 | 3,120円 | 3,340円 | 3,460円 |

| FWD生命 | 2,136円 | 3,135円 | 3,018円 | 4,185円 |

【30歳女性】

| 非喫煙者健康体 | 非喫煙者標準体 | 喫煙者健康体 | 喫煙者標準体 | |

| ひまわり生命 | 2,030円 | 2,440円 | 2,380円 | 2,510円 |

| FWD生命 | 1,722円 | 2,474円 | 2,709円 | 3,366円 |

非喫煙者健康体なら、FWD生命「FWD収入保障」の方が安くなることが多いでしょう。

生命保険各社の収入保障保険は下記リンクで比較しています。割引の有無別で比較しているので、こちらもご参考に。

ちなみに、契約時に健康体割引の条件を満たせなかった方のために、健康チャレンジ制度があります。

契約してから2年目以降で5年目以内に健康体割引の条件を満たした場合は、

- 以降は健康体割引ありの保険料に変更される。

- 契約時にさかのぼって支払った保険料が戻ってくる。

というのが健康チャレンジ制度。他社にはない仕組みです。

健康チャレンジ制度があるので契約後に禁煙やダイエットを始めれば頑張ればOKです。健康チャレンジ制度が禁煙やダイエットのきっかけにもなります。

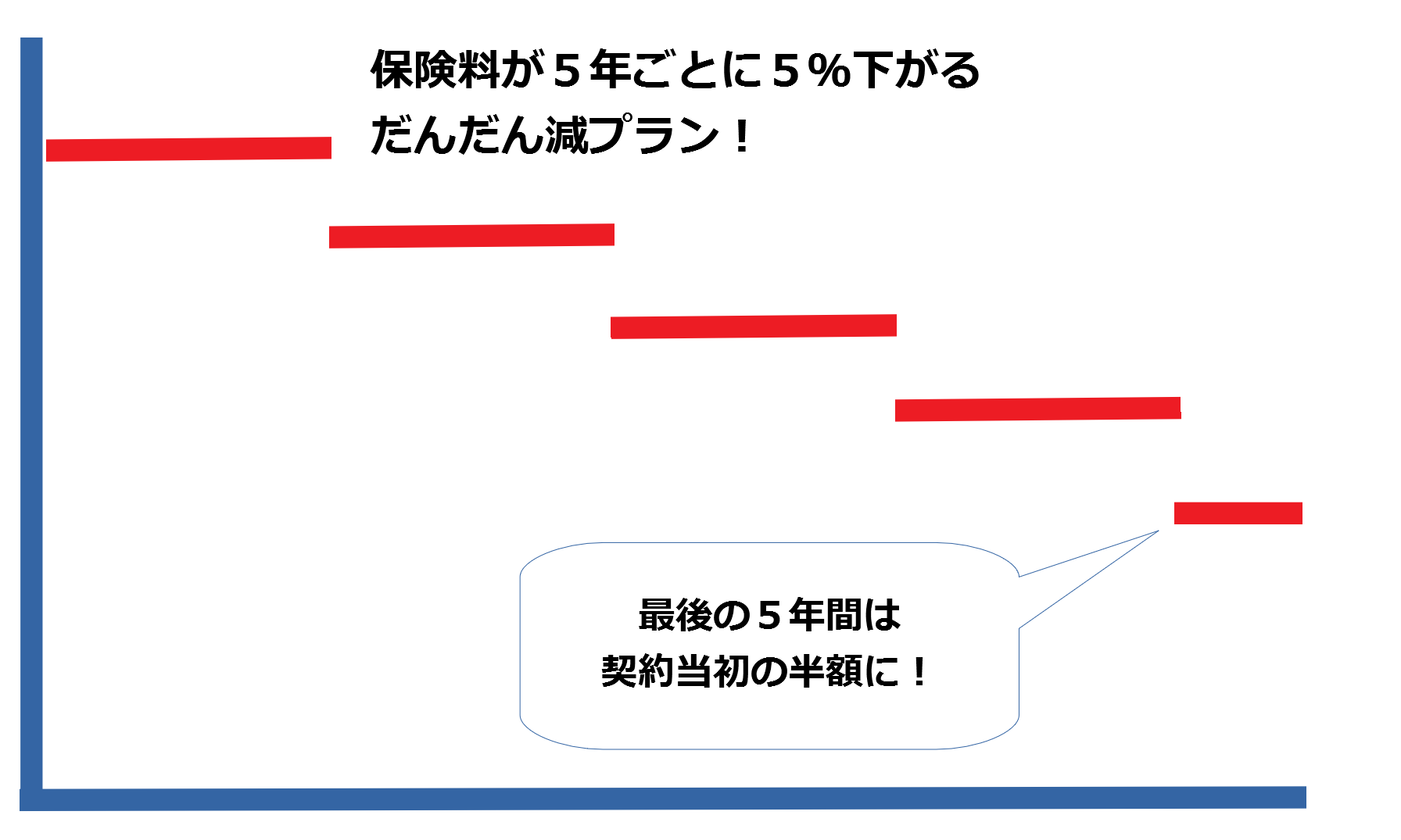

5年ごとに5%保険料が減額される”だんだん減プラン”あり。最後の5年は保険料が半額に。

「だんだん減(逓減払込方式)」プランを選択すれば、月々の保険料は5年ごとに5%減額されていきます。

一例を挙げます。以下の条件でだんだん減プランと通常プランの保険料を比較してみます。

- 35歳男性が契約。

- 保障期間は60歳まで。

- 月額20万円保障(確定保証期間2年)。

| だんだん減プラン | 通常プラン | |

| 35歳~40歳 | 6,080円/月 | 5,440円/月 |

| 40歳~45歳 | 5,780円/月 | |

| 45歳~50歳 | 5,480円/月 | |

| 50歳~55歳 | 5,160円/月 | |

| 55歳~60歳(保障期間終了) | 3,040円/月 | |

| 保険料総額 | 1,532,400円 | 1,632,000円 |

保険料総額はだんだん減プランの方が安く収まります。

先ほど比較したとおり、健康体割引の条件を満たせば保険料はFWD生命「FWD収入保障」の方が安くなりますが、だんだん減プランがあれば一気に保険料は拮抗します。業界No.1を争うくらいの保険料になります。

ただし、だんだん減プランは当初の保険料が通常プランより高め。上表のとおり保険料が最も安くなるのは最後の5年間です。

満期を迎えるまで継続できればお得ですが、最後の5年間を迎える前に解約すると保険料総額は割高です。満期を迎えるまで継続できる自信のない方は、ずっと保険料が変わらない通常プランのほうがよいでしょう。

就労不能特約あり。働けなくなるリスクにもある程度備えられる。

亡くなるリスクに備えるのが収入保障保険ですが、SOMPOひまわり生命「じぶんと家族のお守り」は働けなくなるリスクにもオプションで備えることができます。

働けなくなるリスクには大きく2パターンあります。

- 入院や在宅療養といった治療を受けている期間に働けない。例えば、がんで入退院を繰り返すようなケース。

- 治療は終了したが、後遺障害を負ってしまって働けない。例えば、脳卒中で麻痺が残った、事故で車椅子生活になったというようなケース。

詳細は後述しますが、1のケースを保障するのが無解約返戻金型メンタル疾患保障付七大疾病保障特約で、2のケースを保障するのが無解約返戻金型就労不能保障特約といった切り分け。

それぞれについて説明します。

無解約返戻金型就労不能保障特約

下記2条件のどちらかに該当すれば保障期間終了まで毎月定額給付されます。

- 障害等級1級もしくは2級(年金基準)

- 所定の就労不能状態

条件のひとつが障害等級2級以上。障害等級の詳細は年金機構のサイトに掲載されてますが、概要は↓です。

障害等級 1級

身体の機能の障害又は長期にわたる安静を必要とする病状によって、日常生活ができない程度のもの。 (他人の介助を受けなければ自分の身の回りのことができない程度)

障害等級 2級

身体の機能の障害又は長期にわたる安静を必要とする病状が、 日常生活が著しい制限を受けるか又は日常生活に著しい制限を加えることを必要とする程度のもの。 (必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で労働により収入を得ることができない程度)

障害等級 3級

労働が著しい制限を受けるか又は労働に著しい制限を加えることを必要とする程度のもの。 また、傷病が治癒していない場合は労働が制限を受けるか又は労働に制限を加えることを必要とする程度のもの。

1級・2級は日常生活すらままならない状態。もちろん働くことは難しくなります。3級は日常生活はなんとかなって、働くこともできなくはないけど何らかの制限を受けるような状態ですね。他社の収入保障保険も年金基準で障害等級2級以上を保障対象とすることが多く、この点は悪くありません。

もうひとつの条件が「所定の就労不能状態」です。条件は約款に細かく書かれていますが、例えばがんの条件は

(ア) 赤血球数が250(万/㎜3)未満のもの

(イ) 血色素量が8(g/dl)未満のもの

(ウ) ヘマトクリットが20%未満のもの

(エ) 総蛋白が4(g/dl)未満のもの

の4つ全てを満たす必要があります(なかなかの重症です)。他にも部位や疾病別に条件が決められていますが、「永久的な人工肛門」や「人工心臓」といった一生涯元のように働くことは難しい状態を保障条件としています。

「所定の就労不能状態」が保障するのはかなりの重症です。無解約返戻金型就労不能保障特約が保障するのは一生涯働くことが難しくなる状態と考えてよいでしょう。

ちなみにですが、保険料は以下のとおり。ありとなしで保険料を比較します。

| 非喫煙者健康体 | 非喫煙者標準体 | 喫煙者健康体 | 喫煙者標準体 | |

| 特約なし | 2,050円/月 | 2,720円/月 | 2,880円/月 | 2,970円/月 |

| 特約あり | 3,470円/月 | 4,170円/月 | 4,330円/月 | 4,440円/月 |

※40歳男性・保障額毎月10万円・保障期間60歳までで比較。

特約有無で保険料の差は概ね1,400円程度ですね。

無解約返戻金型メンタル疾患保障付七大疾病保障特約

下記2条件のどちらかに該当すれば2年間もしくは5年間、毎月定額が給付されます。

- 所定のメンタル疾患により継続60日以上入院したとき。

- 7大疾病により所定の事由に該当したとき。

まずは1点目のメンタル疾患から。保障されるメンタル疾患は以下のとおりです。

| メンタル疾患 | 保障条件 |

| 統合失調症・統合失調症型障害および妄想性障害 | 60日以上継続して入院したとき。 |

| 気分[感情]障害(うつ病が含まれます) | |

| 神経症性障害・ストレス関連障害および身体表現性障害 | |

| 摂食障害 | |

| 非器質性睡眠障害 |

働く世代が気になるうつ病も保障対象に含まれていますが、保障条件は「60日以上継続して入院」。

よくある

「ちょっと仕事休んで自宅でゆっくりしましょうか」

と医師から診断される程度の軽症は保障されません。

保障されるのは入院するような重度のメンタル疾患ですが、まあ他社も同じようなもの。他社も自宅でゆっくり休む程度のメンタル疾患は保障対象外とすることが多いです。条件は平均的。

続いて2点目の7大疾病です。保障対象の疾病と保障条件は下表のとおり。

| 疾病 | 保障条件 |

| がん | ・初めてがんと診断されたとき(上皮内がん除く)。 |

| 急性心筋梗塞 | ・60日以上働けない状態が継続したとき。 ・手術を受けたとき。 |

| 脳卒中 | ・60日以上後遺症が継続したとき。 ・手術を受けたとき。 |

| 慢性腎不全 | ・永続的な透析療法を開始したとき。 ・腎臓移植術を受けたとき。 |

| 肝硬変 | ・食道静脈瘤もしくは胃静脈瘤が破裂したと診断されたとき。 ・食道静脈瘤もしくは胃静脈瘤の手術を受けたとき。 ・肝臓移植術を受けたとき。 |

| 糖尿病 | ・糖尿病性網膜症を発病し、網膜、硝子体の手術を受けたとき。 ・指もしく足指の切断術を受けたとき |

| 高血圧性疾患 | ・大動脈瘤もしくは大動脈解離が破裂したと診断されたとき。 ・大動脈瘤もしくは大動脈解離の手術を受けたとき。 |

(詳細な支払い条件は公式サイトでご確認ください。)

がんの保障条件は悪くありません。シンプルに

「あなたはがんです」

と診断されれば保障されます。

上皮内がんは保障対象外ですが、上皮内がんとは、がん細胞がリンパ管や血管に到達していない初期のがんで、サッと手術で切り取ってしまえば再発や転移の可能性は低いと言われています(がん細胞はリンパ管や血管で運ばれて全身に転移していきます)。上皮内がんと診断されても働けることが多く、保障対象外でも大きな問題ではないでしょう。

その他の疾患の保障条件には「永続的な透析療法」「破裂」「切断」といった怖いワードが並んでますが、どれも単なる入院程度では保障されないことが多いでしょう。けっこうな重症が保障条件です。

こちらの保険料は以下のとおり。ありとなしで比較です。

| 非喫煙者健康体 | 非喫煙者標準体 | 喫煙者健康体 | 喫煙者標準体 | |

| 特約なし | 2,050円 | 2,720円 | 2,880円 | 2,970円 |

| 特約あり | 3,880円 | 4,580円 | 4,740円 | 4,850円 |

※40歳男性・保障額毎月10万円・保障期間60歳までで比較。

特約有無で保険料の差は概ね月1,800円くらいですね。

上述した「無解約返戻金型就労不能保障特約」と、こちらの「無解約返戻金型メンタル疾患保障付七大疾病保障特約」の両方を付加できれば働けないリスクに対する保障は手厚くなりますが、それだと保険料はめちゃくちゃ高くなります。

働けないリスクに備えるのなら、それ専門の就業不能保険を検討した方が安心です。例えば、アクサダイレクト生命「働けないときの安心」の保障条件は

①治療を目的とした入院

②医師の指示による在宅療養

③障害等級2級以上

です。

シンプルに入院や在宅療養が保障条件です。障害等級も条件に含まれているので、先述した

- 入院や在宅療養といった治療を受けている期間に働けない。例えば、がんで入退院を繰り返すようなケース。

- 治療は終了したが、後遺障害を負ってしまって働けない。例えば、脳卒中で麻痺が残った、事故で車椅子生活になったというようなケース。

の両方のケースに備えられます(ただし、働けなくなって61日目以降から保障開始)。

ハーフタイプという仕組みを使えば、40歳男性・保障額毎月10万円・保障期間60歳で月々の保険料は2,000円。SOMPOひまわり生命の無解約返戻金型就労不能保障特約・無解約返戻金型メンタル疾患保障付七大疾病保障特約の両方を付加するのなら、アクサダイレクト生命「働けないときの安心」の方が安く収まることが多いかなと。

就業不能保険は下記で比較していますので、こちらもご参考に。

【おまけ】保険料払込免除特約もあります【七大疾病・就労不能保険料免除特約】

保険料払込免除特約とは、条件を満たした場合に以降の保険料支払いが免除される特約です。テレビCMでよく見る「以降の保険料は頂きません!」というやつですね(もちろん保障は継続します)。

保険料の支払いを免除する条件は上述した無解約返戻金型メンタル疾患保障付七大疾病保障特約・無解約返戻金型就労不能保障特約と同じです。保険料払込免除特約は無解約返戻金型メンタル疾患保障付七大疾病保障特約・無解約返戻金型就労不能保障特約とセット保障なので、まあ働けなくなったら保険料も要りませんよという特約です。

特約保険料も月100円程度で、他社と比較すると若干安くなってます。気になる方は付加してもよいかと。

保険金の受け取り方を柔軟に選べる。

万が一の場合に年金方式で保険金を受け取れるのが収入保障保険ですが、SOMPOひまわり生命「じぶんと家族のお守り」は受け取り方を下記4種類から選べます。

- 年金のように毎月定額を受け取り。

- 全額を一括で受け取り。

- 最初に一部を一括で受け取り、残額を毎月定額で受け取り。

- 毎月定額で受け取り、最後に残額を一括受け取り。

万が一の場合には、引っ越し等で一時的にお金が必要になることもあります。また、子供が独立して責任が軽くなった後に、残額を一括で受け取って、好きなことに使うといったこともできます。

他社の収入保障保険でも、上記1はもちろんのこと、2も可能なことが多いです。しかし、3と4は不可能なこともあります。受け取り方を柔軟に決められる点はSOMPOひまわり生命「じぶんと家族のお守り」のメリットでしょう。

SOMPOひまわり生命「じぶんと家族のお守り」のデメリット

デメリットはメリットの裏返しです。「非喫煙者優良体」に該当しなければ、保険料は割高です。

ここも比較してみます。同じ収入保障保険であるオリックス生命「Keep(キープ)」は健康体割引がありません。喫煙者でも血圧・体型が標準値から外れていても保険料は一律です。月額10万円保障・保障期間65歳までを条件に、月々の保険料を比較してみます。

【30歳男性】

| 非喫煙者健康体 | 非喫煙者標準体 | 喫煙者健康体 | 喫煙者標準体 | |

| ひまわり生命 | 2,380円 | 3,120円 | 3,340円 | 3,460円 |

| オリックス生命 | 3,270円 | |||

【30歳女性】

| 非喫煙者健康体 | 非喫煙者標準体 | 喫煙者健康体 | 喫煙者標準体 | |

| ひまわり生命 | 2,030円 | 2,440円 | 2,380円 | 2,510円 |

| オリックス生命 | 2,360円 | |||

非喫煙者健康体以外であれば、オリックス生命「Keep(キープ)」の方が保険料は安くなることが多いでしょう。非喫煙者優良体の条件を満たすことができない方々の受け皿となるのがオリックス生命「Keep(キープ)」です。

ちなみにですが、収入保障保険の保険料比較は下記リンク先でやってます。喫煙者の方の比較も書いてます。

SOMPOひまわり生命「じぶんと家族のお守り」の評価

評価:B(S、A~C)

保険料の観点で言えば、あまり魅力的ではありません。ただし、SOMPOひまわり生命「じぶんと家族のお守り」 には以下の特色があります。

- 健康チャレンジ制度。

- 「だんだん減プラン」なら保険料最安値クラス。

特に健康チャレンジ制度です。契約時には喫煙者で血圧と体型が標準値から外れていても、契約後に頑張れば、それまでに支払った保険料にも割引が適用されますし(支払った保険料が戻ってくる)、その後の保険料も割引されます。

この点は他社の収入保障保険には見られない大きな特徴です。これから禁煙やダイエットを始める良いきっかけになるでしょう。

ただし、既に非喫煙者で血圧・体型が標準値であれば他社の方が保険料が安くなる可能性が高いです。また、禁煙やダイエットをする予定のない方も他社の方が保険料は安くなるでしょう。

よって評価は「B」くらいが妥当かと。

収入保障保険は下記リンク先で比較しています。こちらもご参考に。

SOMPOひまわり生命「じぶんと家族のお守り」の相談をするなら。

SOMPOひまわり生命「じぶんと家族のお守り」は幅広い保険ショップで取り扱っています。みなさんのご自宅近くの保険ショップでも取り扱ってる可能性が高いです。

けれども、ふらっと保険ショップに立ち寄ってみて、

「うち、SOMPOひまわり生命の生命保険取り扱ってないですよ」

なんて言われたら立ち直れないですよね。そんなことがないように事前に調べておきましょう。手堅いのは保険クリニックです。保険クリニックならSOMPOひまわり生命はもちろんのこと、比較対象としたFWD生命・オリックス生命・アクサダイレクト生命とも提携しています。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険の相談なら!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが第三者機関による顧客満足度調査。オリコン社が実施した保険ショップの顧客満足度調査にて2021年から2023年までの3年連続No.1、2023年10月に実施した株式会社DRCによるインターネット調査にて総合1位を獲得しています。

保険クリニックは契約手続きとアフターフォローにも定評があります。

保険金の不払い率をこちらにまとめていますが、不払いとなる理由の多くは

- 契約時の告知事項に不備があった。

- 契約上、保険会社に支払う責任がない。

の2点。

1点目は保険を契約する際に生命保険会社へ知らせた告知事項(過去の病歴とか現在の健康状況とか職業等)に誤りがあったケースで、収入保障保険にはこれが稀にあります。

告知事項の誤りの主な原因は契約者の勘違いです。なので、保険ショップのスタッフが契約時にしっかり説明すれば回避できます。保険クリニックでしっかり説明を受けて契約すれば、まず該当することはないかと。

また、2点目はそもそも保険会社に保険金を支払う責任がないケースですが、医療保険やがん保険には責任分界点が微妙なグレーゾーンが存在します。微妙なグレーゾーンでキーになるのが医師が書く診断書。診断書の表現ひとつで保障されないこともあります。

そんなときに、

「こういうふうに診断書を書いてもらうと保障されやすいですよ」

といったアドバイスをできるのは保険ショップのスタッフだけです。生命保険会社のコールセンターに問い合わせても、わざわざ自分たちの不利になるアドバイスはしてくれません。

保険クリニックはアフターフォローの評価も高めです。契約後のコミュニケーションを密にしておくことで、万が一の場合には腹を割った相談がしやすくなります。こういう裏情報的なアドバイスは信頼関係がないとできないことなので。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

50社以上の保険会社と提携している点も評価できます。SOMPOひまわり生命はもちろんのこと、保険料ランキングの対象としている全ての収入保障保険を取り扱っています。比較もかんたんにやってくれますよ。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

保険クリニックの予約は↓をクリック!

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。

しかも、無料で相談したからといって、生命保険に必ず入らなければならないということはありません。

おすすめされた生命保険に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら業務停止になってしまいます。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!

まとめ

公式サイト:SOMPOひまわり生命「じぶんと家族のお守り」

契約時は健康体割引の条件を満たせなくても、契約後に禁煙してダイエットして条件を満たせば、支払った保険料に遡って割引が適用される健康チャレンジ制度があります。

現在は喫煙している、あるいは血圧・体型が標準値外で割引が適用されないけど、禁煙してダイエットして血圧・体型を標準値にする意気込みがある。

という方なら候補に入る収入保障保険です。禁煙やダイエットをする良いきっかけになります。

しかし、既に喫煙習慣がなくて血圧と体型が標準値の方なら他社の収入保障保険の方が安くなる可能性は高いですし、禁煙やダイエットが厳しいなあと感じる方も他社の方が安くなることが多いでしょう。保障条件がシンプルな収入保障保険は、何よりも保険料が大切です。

SOMPOひまわり生命「じぶんと家族のお守り」は全国の保険クリニックで相談できます。保険クリニックなら、保険料ランキングで対象とした全ての収入保障保険を取り扱ってます。比較もかんたんにやってくれますよ。

保険クリニックの予約は↓をクリック!

※2022年9月更新