日本生命「もしものときの…生活費」は販売終了しています。

********

うつ病を含む精神疾患も保障対象とする日本生命「もしものときの…生活費」。

しかし、うつ病と診断されれば即保障されるわけではありません。この後説明していきますが、いくつかの条件があることに注意です。

それでも精神疾患を保障対象とする就業不能保険はまだまだ少数派です。働く世代にとって誰しも起こり得るうつ病。うつ病が保障対象となっているのは安心できますよね。

就業不能保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の3点です。

まずはざっと概要を書いておきます。上の3点について、日本生命「もしものときの…生活費」の概要と評価は以下のとおりです。

| 30歳の月額保険料 (保険金額短期毎月10万円・長期10万円、保障期間60歳まで) |

男性:3,550円 女性:3,370円 |

評価C |

| 40歳の月額保険料 (保険金額短期毎月10万円・長期10万円、保障期間60歳まで) |

男性:4,170円 女性:3,840円 |

|

| 働けないと認定される条件 | 【傷病による就業不能状態】 傷害または疾病を原因とし、以下のいずれかの状態に該当した場合 ・入院した場合。 ・医師の指示により在宅療養した場合。 ・障害等級2級以上に該当した場合。 【精神・神経疾患による就業不能状態】 精神・神経疾病を原因とし、以下のいずれかの状態に該当した場合。 ・入院した場合 ・精神・神経障害等級2級以上に該当した場合 |

評価A |

| メンタル疾患の保障 | あり | 評価A |

保険料は若干高めです。数は少ないながら他社にも類似する就業不能保険はあり、保障内容と保険料の比較は必須でしょう(後述します)。

また、保険料が高い分、保障範囲も広めです。そもそもの保障範囲が広い上に、精神・神経疾患まで保障対象になっています。この点は安心できますね。

なんといっても、他社にはない日本生命「もしものときの…生活費」の最大のメリットは安定感です。日本最大手の日本生命が発売している就業不能保険。最近設立されたネット専業の生命保険会社や外資系生命保険会社には真似のできない安定感がありますよね。定年を迎えるまでの長い期間つきあうことになる就業不能保険。日本最大手の安心感は意外と重要です。

就業不能保険の相談はマネードクターで!

(↓をクリックするとマネードクターへ移動します)

日本生命「もしものときの…生活費」の基本情報

まずは基本情報を一覧にしました。他の就業不能保険と比較する際の手掛かりにどうぞ。

| 保険の種類 | 【就業不能保険】 ・働けなくなるリスクに備える保険です。 ・貯蓄性はありません。支払った保険料は掛け捨てです。 ・保険料が値上がりすることはありません。 |

| 選択できる保険金額 (働けないときに受け取れる金額) |

短期:5万円~25万円/月 長期:5万円~40万円/月 ※1万円単位で設定可能 |

| 保険料を支払う期間 | 60歳まで、65歳まで、の2つから選択可能。 |

| 保険料を支払う回数 | 月払・年払 |

| 保険料を支払う方法 | ・口座振替 ・クレジットカード払 |

| 保障される期間 | 保険料を支払っている期間のみ |

| 加入方法 | 対面のみ |

| 健康相談サービス | ベストドクターズサービス |

【日本生命「もしものときの…生活費」】働けないと認定される条件について。

死亡保障は亡くなったら保険金が支払われます。白黒はっきりしていてわかりやすいですよね。それに対し、就業不能保険は「働けない」と認定される条件が各社でマチマチなんです。

就業不能保険で何よりも重要なのは「働けないと認定される条件」です。日本生命「もしものときの…生活費」の働けないと認定される条件は下表のとおりです。それぞれについて細かくみていきます。

| 保障項目 | 働けないと認定される条件 |

| 傷病による就業不能状態 | 傷害または疾病を原因とし、以下のいずれかの状態に該当した場合 ・入院した場合。 ・医師の指示により在宅療養した場合。 ・障害等級2級以上に該当した場合。 |

| 精神・神経疾患による就業不能状態 | 精神・神経疾病を原因とし、以下のいずれかの状態に該当した場合。 ・入院した場合 ・精神・神経障害等級2級以上に該当した場合 |

傷病による就業不能状態について

| 保障項目 | 働けないと認定される条件 |

| 傷病による就業不能状態 | 傷害または疾病を原因とし、以下のいずれかの状態に該当した場合 ・入院した場合。 ・医師の指示により在宅療養した場合。 ・障害等級2級以上に該当した場合。 |

病気やケガで働けないと認定される条件は、他社と比較し若干緩いです(契約者に有利)。働けないと認定されるハードルは高くありません。

入院が条件になるのは他社も同じですが、差は在宅療養と障害等級です。

在宅療養中でも、軽度の作業(梱包や検品等)ができる状態であれば働けないと認定されない就業不能保険があります。日本生命「もしものときの…生活費」は医師の指示による在宅療養が条件となっており、条件が明確です(全ては医師の判断です)。この点はメリットでしょう。

また、障がい2等級が条件となっている点もメリットです。他社の就業不能保険では障害等級が条件になっていないタイプもあり、後遺症が残った場合が不安です。

障がい2等級は

「日常生活が極めて困難で、 一般的に活動の範囲が、病院では病棟内、家庭では家屋内に限られる」

状態を指します。”活動の範囲が家屋内”ですので、パソコン等を使った在宅ワークができる場合もあります。障がい2等級が条件となっていない他社の就業不能保険では、「在宅ワークができるのだから、働くことができる」と判定されることもあり得るでしょう。

日本生命「もしものときの…生活費」は障がい2等級も条件に含まれているため、働けないと認定される条件が明確に設定されています。安心ですね。

精神・神経疾患による就業不能状態について

| 保障項目 | 働けないと認定される条件 |

| 精神・神経疾患による就業不能状態 | 精神・神経疾病を原因とし、以下のいずれかの状態に該当した場合。 ・入院した場合 ・精神・神経障害等級2級以上に該当した場合 |

対象となる精神・神経疾患は以下のとおりです。

- 症状性を含む器質性精神障害

- 精神作用物質使用による精神及び行動の障害(ただし、薬物依存を除きます)

- 統合失調症、統合失調症型障害及び妄想性障害

- 気分[感情]障害

- 神経症性障害、ストレス関連障害及び身体表現性障害

- 生理的障害及び身体的要因に関連した行動症候群

- 成人の人格及び行動の障害

- 知的障害<精神遅滞>

- 心理的発達の障害

- 小児<児童>期及び青年期に通常発症する行動及び情緒の障害

- 詳細不明の精神障害

- てんかん

- てんかん重積(状態)

気になるうつ病は「4.気分[感情]障害」に含まれます。対象外ではないのでご安心を。

ちなみに、精神疾患の障がい等級2等級というのは以下の状態を指します。

2級(精神障害であって、日常生活が著しい制限を受けるか、又は日常生活に著しい制限を加えることを必要とする程度のもの)

1 統合失調症によるものにあっては、残遺状態又は病状があるため、人格変化、思考障害、その他の妄想幻覚等の異常体験があるもの

2 気分(感情)障害によるものにあっては、気分、意欲・行動及び思考の障害の病相期があり、かつ、これらが持続したり、ひんぱんに繰り返したりするもの

(以下、略)

引用:厚生労働省

「うつ病」は気分(感情)障害に含まれます。「うつ病」も程度によって障がい等級2等級と判定される可能性はあります。入院していない精神疾患でも働けないと認定される可能性があり、他社よりも保障範囲は広いと言っていいでしょう。

さて、精神疾患の保障で注意しないといけないのは以下の2点です。

- 自宅療養は保障対象になりません(障がい等級2等級以上に認定されれば保障対象)。

- 毎月受け取れる保険金は17回が限度になります。

「うつ病」の場合、職場復帰するまでに自宅療養の期間を挟むのが一般的ですが、自宅療養の期間は保障対象になりません。

また、精神疾患の場合は毎月受け取れる保険金は17回が限度です。17か月分しか受け取れません。

しかし、この2点がデメリットかというと、そんなことはありません。他社と比較して平均的です。悪くはありません。

そもそも、メンタル疾患を保障対象にしている就業不能保険は数が少ないです。「ちょっと凹みやすいんです…」っていう方には日本生命「もしものときの…生活費」はかなりおすすめできます。しかし、加入するときは上記2点の注意点をしっかりと認識しておきましょう。

日本生命「もしものときの…生活費」のメリット

メリットの1点目から3点目について説明していきます。

日本生命「もしものときの…生活費」は保険金の支払いが長期と短期に分かれる。保障額を別々に設定すれば、保険料節約に。

日本生命「もしものときの…生活費」は保険金の支払いが「短期就業不能給付金」と「長期就業不能給付金」の2段階に分けられます。

| 保険金を受け取れる期間 | 保障額の設定範囲 | |

| 短期就業不能給付金 | 初回~17回目 | 5万円~25万円 |

| 長期就業不能給付金 | 18回目以降 | 5万円~40万円 |

なぜそんな2段階に分けるのか謎ですよね。面倒だから短期も長期も同じにしてくれればいいのに。そう思いますよね。

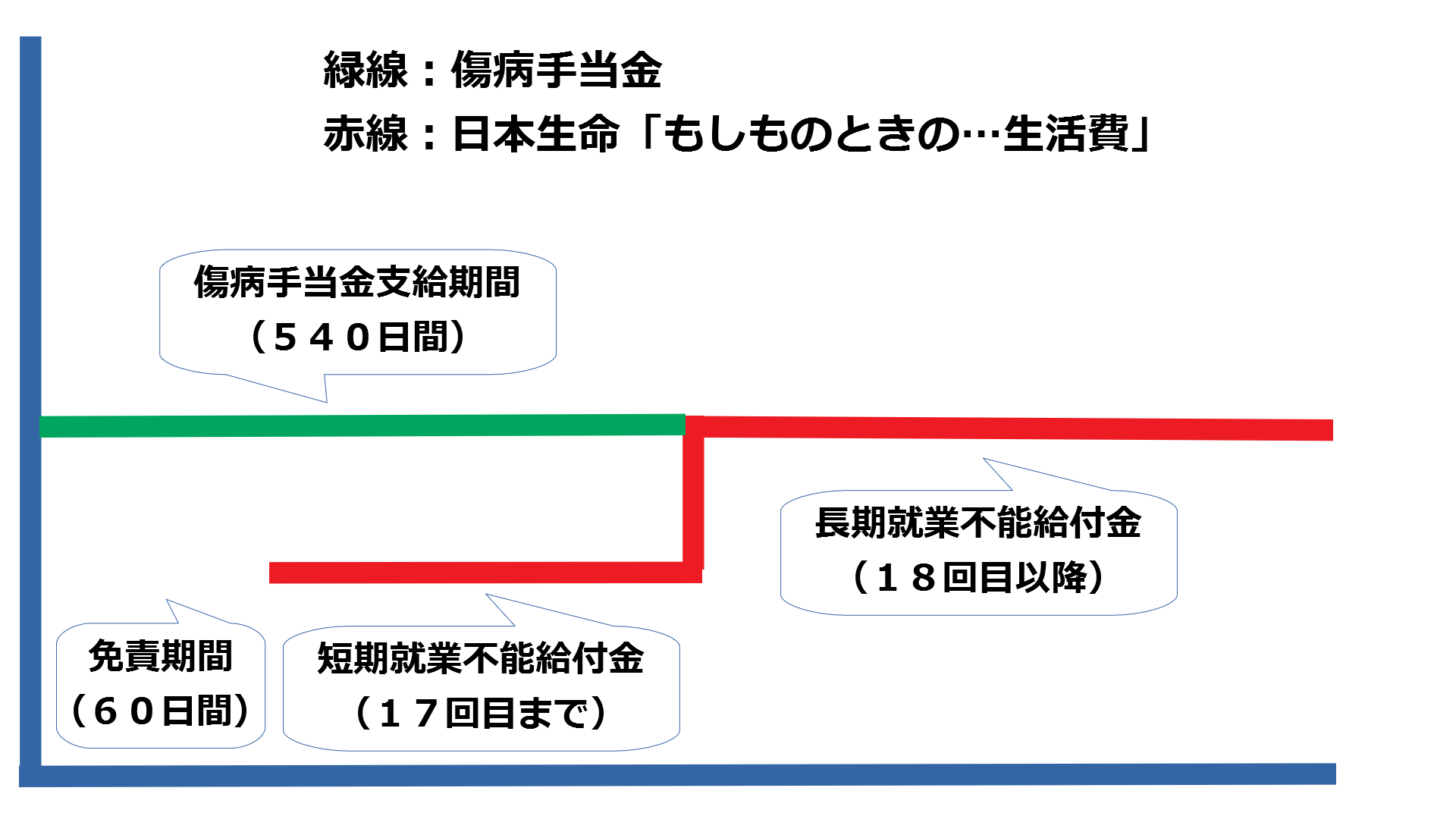

会社員の方は働けなくなると即座に収入が停止するわけではありません。健康保険に加入していれば、傷病手当金が概ね1年6ヶ月受け取れます。傷病手当金の詳細は↓にまとめています。

この傷病手当金の支給額は月給の概ね2/3です。けっこうもらえますよね。

なので、傷病手当金を受け取れる期間中に支給される「短期就業不能給付金」は少額に抑えても生活は破綻しません。

傷病手当金の支給期間1年6ヶ月が過ぎて働けない状態が続くと、国に認定されれば障害年金が支給されます。しかし障害年金の支給額は、傷病手当金よりグッと下がる可能性が高いです。

そこで「長期就業不能給付金」の出番です。

障害年金のみ、もしくはそもそも障害認定されなければ、収入は激減します。生活が破綻して、ライフラインすら維持できなくなる可能性もあります。そこを補填するのが「長期就業不能給付金」です。「長期就業不能給付金」は余裕をもった金額にしておけば、傷病手当金の支給期間が終わった後の生活も安心ですよね。

ということで、「短期就業不能給付金」を少額に抑え、「長期就業不能給付金」を大きくしておくことで、会社員の実情にぴったりとあったムダのない保障になります。保障にムダがないということは、保険料にもムダがなくなります。毎月支払う保険料が適正になるんです。

まとめます。

- 「短期就業不能給付金」は少額に抑えても、会社員は傷病手当金が支給されるからなんとかなる。

- 傷病手当金が停止された後に支給される「長期就業不能給付金」は余裕をもった金額設定が必要。

- 「短期就業不能給付金」と「長期就業不能給付金」にメリハリをつけることで、毎月支払う保険料が節約できる。

ポイントは

「一度働けない条件を満たせば、短期就業不能給付金は少なくとも6回給付される」

という点。例えば、短期就業不能給付金の2回目支給時に働ける状態に戻れたとしても、生存している限りは必ず6回分(6ヶ月分)の「短期就業不能給付金」を受け取れます。

これは嬉しいですよね。復帰して即座に元のように働けることは少ないのではないでしょうか。多くの場合は時短勤務をしながら、徐々に身体を慣らしていくことになるでしょう。その期間はどうしても収入が減少してしまいます。

ちなみに、他社は同じような仕組みを「ハーフタイプ」という名前でやってます。

傷病手当金が支給される期間に、就業不能保険から支給される保険金が半額になります。ライフネット生命「働く人への保険3」や、アクサダイレクト生命「働けないときの安心」はハーフタイプ方式ですので、ぜひ比較してみてください。

ちなみに、国民健康保険に加入している自営業・フリーランスの方は傷病手当金が支給されません。「短期就業不能給付金」と「長期就業不能給付金」は同額にしておくことをおすすめします。

日本生命「もしものときの…生活費」はずっと健康だったら長期給付無事故支払金が支給される。

60代になり定年退職を迎え、会社員人生を振り返ってみると働けない期間なんて全くなかったっていうことがけっこうあります。

就業不能保険なんて出番がない方がいいんです。保険なんて使わないことが幸せなんですけど、それだと「毎月保険料支払うの無駄だったわー」って後悔します、おそらく。

そんな後悔をちょっぴり慰めてくれるのが「無事故給付金」です。

無事故給付金は保障期間を通じて「長期就労不能給付金」が一度も支払われなかった場合に、「長期就労不能給付金」の1ヶ月分を受け取れます。老後のお小遣いになりますよね。

しかし、無事故給付金の原資は私たちが支払っている保険料です。冷静に考えるとたいしてお得ではないということに注意です。

日本生命「もしものときの…生活費」は対面販売のみ。保障内容の説明を詳しく聞ける。

日本生命「もしものときの…生活費」は対面販売のみです。ネットからの申し込みはできません。この点、デメリットにも感じますが、保障内容が複雑な就業不能保険にとっては大きなメリットです。

就業不能保険は「働けないと認定される条件」が複雑です。各社条件が様々であり、万が一のときに、

保険会社:「働けるでしょ?」

加入者:「聞いてないよ!」

と勘違いからもめてしまう事態もあり得ます。

その点、日本生命「もしものときの…生活費」は加入前にしっかりと説明を受けて、納得してから加入することができます。この点は大きなメリットです。![]()

ネットからのみ申し込みができるアクサダイレクト生命「働けないときの安心」は保障内容も充実していて、保険料も安くおすすめできる就業不能保険です。しかし、申し込みはネットからのみ。何割の加入者がしっかりと保障内容を理解しているか疑問が残ります。

実際のところ、ネット専用の生命保険は売り上げが予想されていたほど伸びていません。ちゃんと説明を聞いてから生命保険に加入したい!というニーズは強いのでしょう。

日本生命「もしものときの…生活費」のデメリット

日本生命「もしものときの…生活費」の保障内容はアクサダイレクト生命「働けないときの安心」と似ています。

後発はアクサダイレクト生命「働けないときの安心」です。おそらくアクサダイレクト生命は日本生命「もしものときの…生活費」をかなり意識して開発したのでしょう。

そこで両社の保険料を比較してみます(保障額10万円/月・60歳まで保険料を支払う前提で比較)。

| 日本生命 「もしものときの…生活費」 |

アクサダイレクト生命 「働けないときの安心」 |

|

| 30歳男性 | 3,550円 | 2,200円 |

| 30歳女性 | 3,370円 | 1,870円 |

| 40歳男性 | 4,170円 | 2,640円 |

| 40歳女性 | 3,840円 | 2,320円 |

けっこう大きな差がありますよね。

ちなみに、この差の原因は以下が考えられます。

- メリットに書いた「無事故給付金」の存在(アクサダイレクト生命には無い)。

- 「短期就業不能給付金」は最低6回支給される(アクサダイレクト生命は1回のみ支給もあり得る)。

- 日本最大手生命保険会社の安心感・ブランド(日本生命は1889年創業)。

微妙に保障が手厚いのは日本生命「もしものときの…生活費」です。逆に言うと、アクサダイレクト生命「働けないときの安心」は日本生命「もしものときの…生活費」の余計な保障をバッサリ落として保険料を安くしたとも言えます。

保障の手厚さを取るか、保険料の安さを取るか、ここは個人の価値観によりますよね。個人的には「無事故給付金」は不要、だけど「短期就業不能給付金」の6回支給はありがたいと感じています。

まぁでも揺るぎないのが日本生命「もしものときの…生活費」のブランド力。定年退職を迎えるまでの30年とか40年とかの長いつきあいになる就業不能保険は、意外と日本生命という国内最大手の安心感が重要だったりします。

日本生命「もしものときの…生活費」の評価

評価:B(S、A~C)

保障内容は充実しています。精神疾患まで保障対象になっています。この点は安心できますよね。

本来であれば評価「A」としても良いのですが、同じような保障内容のアクサダイレクト生命「働けないときの安心」と比較してみると、保険料の点で少し負けていかなぁという印象があるため、残念ながら評価は「B」です。

しかし、ネット専業で歴史の浅いアクサダイレクト生命に不安を覚える方も少なくないのではないでしょうか。その点、日本生命という生命保険会社最大手の安心感と、対面でじっくりと説明を聞ける納得感はありますよね。

就業不能保険は保障内容が複雑なので、対面での説明を聞いて納得して契約した方が、安心して契約できます。アクサダイレクト生命と比較する上でも、就業不能保険の専門家に相談してみてもよいと思います。

日本生命「もしものときの…生活費」の相談をするなら。

日本生命「もしものときの…生活費」は全国の保険ショップで取り扱ってます。取り扱っている保険ショップも比較的多めです。

しかし、いざ保険ショップに行ってみて、

「あー、すいません、うち日本生命やってないんですよー」

なんて言われたら立ち直れないですよね。そんなことにならないためにも、事前に最寄の保険ショップが日本生命を取り扱っているか確認しておきましょう。

マネードクターならこの記事でご紹介した日本生命・アクサダイレクト生命・ライフネット生命の3社と提携しています。この3社で比較ならマネードクターです(ライフネット生命と提携している保険ショップは貴重です)。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【相談場所を選びません!】マネードクター

マネードクターの予約は↓をクリック!

ライフネット生命とも提携している貴重な保険ショップのマネードクター。全国の店舗でも相談できますが、予約をすれば自宅でも職場でも近所の喫茶店にでも訪問して相談を受けてくれます。

相談場所を選ばないので、

「自宅の近くに保険ショップがない…」

「わざわざ保険ショップまで行くの面倒くさい!」

「子供が小さくて、保険ショップまで行けない…」

そんな方にはぴったりのサービスです。

ちなみにですが、マネードクターを実際に利用した人の口コミは以下のとおり。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

マネードクターは30社以上の保険会社と提携しています。日本生命はもちろんのこと、比較対象としたアクサダイレクト生命・ライフネット生命とも提携してます。各社の比較もかんたんにやってくれますよ。

マネードクターの予約は↓をクリック!

【オリコン顧客満足度2年連続No.1!】保険クリニック

保険クリニックの予約は↓をクリック!

ライフネット生命を選択肢から外すのであれば保険クリニックが良いかなと。

わかりやすく実績を確認できるのが、オリコン社が毎年行っている保険ショップの顧客満足度調査です。利用者5,826人に対し、保険ショップ全28社に関するアンケート調査を実施。見事に2年連続顧客満足度No.1を獲得しています。

(引用:https://life.oricon.co.jp/rank_hokenshop/)

注目すべきはアフターフォローです。

亡くなったら保障対象になる死亡保険に生命保険会社と揉める要素はありません。一方で、微妙なグレーゾーンが存在する就業不能保険は、医師が書く診断書の表現ひとつで保障対象にならないことがあります。

そんなときに、

「こういうふうに診断書を書いてもらうと保障されやすいですよ」

といったアドバイスをできるのは保険ショップのスタッフだけ。生命保険会社のコールセンターに問い合わせても、わざわざ自分たちの不利になるアドバイスはしてくれません。

保険ショップ全28社のなかで、保険クリニックはアフターフォローの満足度もNo.1です。契約後のコミュニケーションを密にしておくことで、万が一の場合には腹を割った相談がしやすくなります。こういう裏情報的なアドバイスは信頼関係がないとできないことなので。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

40社以上の保険会社と提携している点も評価できます。日本生命はもちろんのこと、比較対象としたアクサダイレクト生命とも提携しているので、両社の比較もかんたんにやってくれます(ライフネット生命とは未提携)。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫ですよ。

保険クリニックの予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。

しかも、無料で相談したからといって、生命保険に必ず入らなければならないということはありません。

おすすめされた生命保険に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら、保険ショップは業務停止になってしまいます。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!

まとめ

公式サイト:日本生命「もしものときの…生活費」

保険料は若干高めですが、メンタル疾患が保障対象となっていることもあり、保障内容は充実してます。

なんといっても、生命保険最大手の日本生命という安定感がありますよね。ながくつきあう就業不能保険なら、安定感は大切です。

日本生命「もしものときの…生活費」は全国のマネードクターで相談できます。アクサダイレクト生命との比較もきっちりやってくれますよ。

マネードクターの予約は↓をクリック!