※FWD生命「医療ベスト・ゴールド」は現在販売停止です。後継商品となるFWD生命「FWD医療」をご参照ください。

「医療ベスト・ゴールド」は短期入院に強い医療保険ですが、保険料は安くなく選べるオプションも少なめ。

パーキンソン病・モヤモヤ病・潰瘍性大腸炎といった「指定難病」を特別に保障する画期的なオプションもありますが、それでもおすすめできる方は限定されます。他社の医療保険との比較は必須でしょう。

医療保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の4点です。

まずはざっと概要を書いておきます。上の4点について、FWD生命「医療ベスト・ゴールド」の概要と評価は以下のとおりです。

| 項目 | 内容 | 評価 |

| 入院保障 | 7大生活習慣病の入院を無制限保障(7大生活習慣病無制限特則付加時) | A |

| 通院保障(がん) | なし | C |

| 三大疾病一時金 | 【対象となる疾病・給付条件】 がん:1回目診断確定、2回目以降入院 心疾患:手術、もしくは15日以上の入院 脳血管疾患:手術、もしくは15日以上の入院 【給付間隔・上限】 2年に1回、回数無制限 |

B |

| 先進医療保障 | 通算2,000万円上限・終身型 | A |

| 30歳の月額保険料 (入院一時金30万円、保険料支払期間終身) |

男性:3,064円 女性:2,933円 |

C |

| 40歳の月額保険料 (入院一時金30万円、保険料支払期間終身) |

男性:4,225円 女性:3,569円 |

入院保障は

- 基本保障の入院一時金

- 30日以上継続入院するごとに追加で入院一時金(継続入院一時金特約)

- 入院1日あたり定額給付(入院保障特約)

- 7大生活習慣病の入院を無制限保障(7大生活習慣病無制限特則)

の4つから組み合わせることができます。

1は基本保障で必須なので、2~4からお好みを選択することになりますが、

- 基本保障+継続入院一時金特約

- 基本保障+入院保障特約+7大生活習慣病無制限特則

のどちらかを選択すれば長期入院に備えることができます。基本保障だけだと長期入院の保障は弱めですが、オプション追加でなんとかなるので、まあここは良いでしょう。

通院保障はありません。他社のように通院1日5千円!といった特約もありませんし、抗がん剤治療を受けた月に10万円給付といった特約もありません。全般的に選べるオプションは少なめです。

また、3大疾病一時金の給付間隔が2年に1回。最近発売されている医療保険は1年に1回が標準なので、この点もデメリットでしょう。

先進医療保障は問題ないです。充実してます。

保険料は安くありません。このあと比較していきますが、他社の医療保険より劣勢になることが多いでしょう。

医療保険の相談は保険見直し本舗で!

(↓をクリックすると保険見直し本舗へ移動します)

FWD生命「医療ベスト・ゴールド」の基本情報

まずは基本情報を一覧にしました。他の医療保険と比較する際の手掛かりにどうぞ。

| 保険の種類 | 【医療保険】 ・病気やケガに備える保険です。 ・貯蓄性はありません。支払った保険料は掛け捨てです。 ・保険料が値上がりすることはありません。 |

| 基本保障 | 【入院一時金】 入院1回につき最高30万円給付 |

| 特約(オプション) | 【先進医療特約】 先進医療の技術料実費と一時金給付。 【継続入院一時金特約】 30日以上継続して入院した場合に一時金給付。 【3大疾病保険料払込免除特約】 3大疾病で所定の状態となった場合に、以降の保険料支払い免除。 【特定疾病一時金特約】 がん・心疾患・脳血管疾患で所定の状態になった場合に一時金給付。 【入院保障特約】 入院1日につき定額給付。 【手術総合保障特約】 手術・放射線治療・骨髄移植を受けた際に一時金給付。 【指定難病一時金特約】 指定難病と認定された場合に一時金給付。 【無事故給付金特則】 入院給付金・手術給付金が5年間支払われなかった場合に一時金給付。 |

| 保険料を支払う期間 | 60歳まで、65歳まで、70歳まで、終身(一生涯)から選択可能。 |

| 保険料を支払う回数 | 月払・半年払・年払 |

| 保険料を支払う方法 | ・口座振替 ・クレジットカード払 |

| 保障される期間 | 60歳まで、65歳まで、70歳まで、終身(一生涯)から選択可能。 |

| 加入方法 | 対面・郵送・ネット |

| 健康相談サービス | あり(ティーペック社と提携) |

【FWD生命「医療ベスト・ゴールド」】保障内容を評価します。

冒頭のところで入院保障・通院保障(がん)・三大疾病一時金・先進医療保障について書きましたが、その他の特約(オプション)を含め、もう少し詳しく見ていきます。

【基本保障】入院一時金

基本保障は取り外しができません。契約したら絶対についてくる保障です。

基本保障の入院一時金は以下のとおり。

| 名称 | 給付額 | 給付条件 |

| 入院一時金 | 入院1回につき5万円から30万円の範囲で選択可能(1万円単位)。ただし、日帰り入院は給付額が半額になる。 | 入院1回につき給付 |

一般的な医療保険の入院保障は「入院日数×入金給付金」です。入院日数が長引けば、給付される保険金額合計も比例して増えていくので、長期入院にも耐えられます。

一方で、FWD生命「医療ベスト・ゴールド」の基本保障は入院日数にかかわらず一時金給付です。短期入院には強いのですが、長期入院を支えられる保障ではありません。

ちなみにですが、入院日数の平均は以下のとおりです。

日本人の平均:29.3日

35歳~64歳の平均:21.9日

参考にしたのは生命保険文化センターです。

上記のリンク先を参照頂けるとわかるのですが、入院日数は意外と短いです。脳血管疾患は長引くこともありますが、がんとか心疾患は意外と入院期間は短めですよね。

とはいえ、これは平均です。特にがんは症状によっては入院が長引きます(水泳の池江璃花子さんは10か月入院されたそうです)。医療保険の役割が万が一の壊滅的な状況を救うことにあると考えれば、可能性は低くとも長期入院の保障こそが重要だと考えています。

ということで、基本保障の入院一時金だけだと入院保障は弱めです。長期入院に備えるためには、後述する継続入院一時金特約もしくは入院保障特約を付加する必要があります。

【重要です】先進医療特約

| 特約名 | 給付額 | 給付条件 |

| 先進医療特約 | ・保障期間通算で2,000万円までの技術料。 ・1回につき、一時金として先進医療給付金の10%を給付。 |

先進医療を受けた場合。 |

先進医療保障は他社の医療保険と同水準です。

先進医療は健康保険適用外です。

なので、先進医療を受けるには、けっこうな大金を全額自腹で支払うことになりますが、その医療費実費を保障してくれるのが先進医療特約です。基本的には医療保険に入るなら付加しておいた方がいい特約です(2,000万円まで保障してくれます)。

技術料は他社と同じ2,000万円まで給付です。問題ありません。

また、一時金として先進医療給付金の10%が給付されますが、先進医療を受けられる病院は限られているため、遠方に移動することもあります。一時金は交通費・宿泊費等に使うことを想定したお金です。他社だと一時金給付がないこともあり、この点はFWD生命「医療ベスト・ゴールド」のメリットですね。

【長期入院に備えられます①】継続入院一時金特約

| 特約名 | 給付額 | 給付条件 |

| 継続入院一時金特約 | 10万円・20万円・30万円から選択可能。 | 入院30日が経過したとき。 |

入院が継続30日を超えた場合に給付される一時金です。7大生活習慣病とそれ以外で保障内容が異なります。

7大生活習慣病:給付回数無制限。入院して30日ごとに一時金が給付される。

7大生活習慣病以外:1回の入院で30日目・60日目の最大2回給付。保障期間通算で50回まで給付。

基本保障の弱点であった長期の入院保障を補ってます。

さて、繰り返しになりますがFWD生命「医療ベスト・ゴールド」で長期の入院に備えるには、以下の2つの方法があります。

- 継続入院一時金特約を付加する。

- 後述する入院保障特約を付加する。

どちらがいいのかということになりますが、後ほど比較します。

【重要なんですが…】特定疾病一時金特約

がん・心疾患・脳血管疾患に罹り、所定条件を満たせばまとまった金額の一時金が給付される特約です。

例えば、がんと診断されるとポンっと100万円給付されたりするのがこの特約。実際に受け取ってみるとわかるのですが、治療の早い段階で大きなお金を確保できるので、その後の安心感が違います。いざというときに、

「医療保険に入っておいてよかった!」

と実感するのがこちらの特定疾病一時金特約です。

特定疾病一時金特約は以下の4つの一時金から構成されています。

| 一時金名 | 給付額 | 給付条件 |

| 悪性新生物一時金 | 特定疾病一時金額 (50万円 or 100万円) |

1回目:診断されたとき 2回目以降:2年経過後に入院 |

| 心疾患一時金 | 特定疾病一時金額 (50万円 or 100万円) |

手術 or 15日以上の入院 |

| 脳血管疾患一時金 | 特定疾病一時金額 (50万円 or 100万円) |

手術 or 15日以上の入院 |

| 上皮内新生物一時金 | 特定疾病一時金額 (50万円 or 100万円)の50% |

診断されたとき。 |

ちょっと保障が薄いかなぁという印象です。他社と比較した良い点悪い点は以下のとおり。

- 【GOOD】上皮内新生物も保障対象。

- 【GOOD】心疾患・脳血管疾患の保障範囲が広い。心筋梗塞・脳卒中に限定されない。

- 【BAD】給付間隔が2年に1回。

- 【BAD】がんの2回目以降給付条件が入院。

上皮内新生物は初期のがんなので、サッと手術で切り取ってしまえば完治する可能性が高いと言われています。なので、古い医療保険だと保障対象外としていることもあるのですが、FWD生命「医療ベスト・ゴールド」は保障対象です。この点は評価できますね。

また、心疾患・脳血管疾患の保障範囲が心筋梗塞・脳卒中に限定されません。ここもちょっと古い医療保険だと心疾患・脳血管疾患の一部である心筋梗塞・脳卒中のみに保障対象を限定することもあります。この点もメリットでしょう。

しかし、給付間隔が2年に1回はちょっと長いです。最近の主流は1年に1回給付です。再発や転移を繰り返し、長期闘病となるがんだと2年は待てないですよね…。この点は大きすぎるデメリットです。

また、2回目以降の給付条件が「入院」である点もちょっと注意です。通院だけの治療では一時金給付されません。先述のとおり最近のがん治療は入院が短期化しているので、通院を含む治療を保障対象としている方が安心感はありますが、まあでもこの点は医療保険の平均なんですよね。優れた医療保険だと2回目以降の給付条件が「診断」もしくは「治療を受けている状態」となることもありますが、一般的な医療保険は「入院」です。デメリットとしましたが、悪くはありません。

【長期入院に備えられます②】入院保障特約

| 特約名 | 給付額 | 給付条件 |

| 入院保障特約 | 入院1日につき2,000円~15,000円から選択。 ※1,000円単位で選べます。 |

入院したとき。 |

継続入院一時金特約と同じく長期の入院に備えられる特約です。他社の医療保険では基本保障となる「入院1日あたりの保障」がFWD生命「医療ベスト・ゴールド」ではオプションになってます。

入院保障特約は1回の入院で60日間まで給付。そして保障期間通算で1,095日まで給付されるので、これで他社の入院保障と同水準になります。悪くありません。

ちなみに、7大生活習慣病無制限特則を付加すれば、7大生活習慣病の入院が無制限保障になります。繰り返しになりますが、平均だと入院は短期化していますが、長期入院になる可能性はゼロではありません。医療保険の役割が可能性としては低いけれど発生したら壊滅的なダメージになるリスクに備えるという点にあることを踏まれば、7大生活習慣病無制限特則は付加しておくべきオプションでしょう。

【重要です】手術総合保障特約

他社の医療保険では基本保障に含まれることが多い手術保障もオプション化されています。保障内容は以下のとおり。

| 給付金名 | 給付額 | 給付条件 |

| 手術給付金 | 入院中の手術:手術給付金(5万円~20万円の範囲で選択可能) 外来の手術:手術給付金の25% |

手術を受けたとき。 |

| 放射線治療給付金 | 手術給付金の25% | 放射線治療を受けたとき。 (60日に1回) |

| 骨髄給付金 | 手術給付金の25% | 骨髄移植術を受けたとき。 |

オプションにしているので手術保障を付加せず、保険料を安くすることもできますが、保険料も高くはないので付加しておいた方が安心です。あえて外す必要性は感じられません。

【一見の価値あり】指定難病一時金特約

| 特約名 | 給付額 | 給付条件 |

| 指定難病一時金特約 | 100万円 | 指定難病に認定されたとき。 (給付回数1回のみ) |

パーキンソン病・モヤモヤ病・潰瘍性大腸炎等の指定難病と認定された場合に、一時金給付してくれるオプションです。他社には見られない画期的な保障内容です。

指定難病に認定される確率は高くありませんが、いざ認定されたら医療費がどれくらいになるか検討もつきませんよね。そんなとき、100万円が1回給付されるだけでも助かるのはないでしょうか。

特約保険料も高くはなく、40歳男性なら月150円で付加できます。繰り返しになりますが、医療保険の役割が、可能性としては低いけれど発生したら壊滅的なダメージになるリスクに備えるという点にあることを踏まれば、付加してもよいオプションでしょう。

【不要です】無事故給付金特則

| 特約名 | 給付額 | 給付条件 |

| 無事故給付金特則 | 10万円・20万円・30万円から選択可能。 | 入院一時金の支払いが5年間ないとき。 |

必要性はかなり薄いです。計算してみると、40歳男性で無事故給付金を10万円にすると、毎月の保険料は1,428円上がります(無事故給付金特則は無料ではありません)。

5年間払い続けると、1,428円×12ヶ月×5年=86,680円になります。

85,680円払って、5年間入院がなければ10万円受け取れます。利益は14,320円。5年間で1回でも入院があれば85,680円はパーになります。割に合わないですよね。

それでも、若い頃は5年間入院がないことも多いでしょう。しかし、年を重ねれば入院する機会も増えていき、結果的に損をする可能性も高くなります。

そんなとき、

「そろそろ入院も増えてきたし、無事故給付金特則をやめちゃうか!」

って思うんですけど、無事故給付金特則は「特則」なので中途で外すことができません(「特約」は中途で外すことができます)。無事故給付金特則を外すには、医療保険そのものを解約するしかありません。

他社の医療保険も同じですが、無事故給付金特則はどっちに転んでも生命保険会社が勝つギャンブルです。全く必要のない特約です。

【重要ではありません】3大疾病保険料払込免除特約

| 特約名 | 給付額 | 給付条件 |

| 3大疾病保険料払込免除特約 | 保険料の支払いが免除される。 | 悪性新生物(がん)、心筋梗塞、脳卒中により所定の状態に該当したとき。 |

よくCMで見る「以降の保険料は頂きません!」っていう特約です。条件を満たせば、以降の保険料支払いが免除される特約です(もちろん保障は継続)。

医療保険は保険料が安いので、保険料払込免除特約は不要でしょう。有料のオプションなので、付加すると毎月支払う保険料が上がります。

僕がFWD生命「医療ベスト・ゴールド」に入るなら。

僕がFWD生命「医療ベスト・ゴールド」に入るなら、以下の保障内容にします。

- 基本保障:入院一時金20万円

- 特約:先進医療特約、継続入院一時金特約20万円、手術総合保障特約、指定難病一時金特約

この保障内容で40歳男性の保険料は月5,328円、40歳女性の保険料は月4,958円です。

微妙な保険料です。

ここで保険料比較します。比較対象は業界最安値クラスの医療保険であるメディケア生命「新メディフィットA」とします。

比較条件を完璧に合わせるのは難しいのですが、

- 入院1日あたり1万円給付される。

- 7大生活習慣病の場合は入院保障無制限。

といった条件を極力満たすように比較します。厳密に保障内容を合わせるは不可能なので、こちらはご参考程度に。

| 医療ベスト・ゴールド 継続入院一時金特約 |

医療ベスト・ゴールド 入院保障特約 |

メディケア生命 | |

| 保障内容 | 入院一時金30万円 継続入院一時金特約30万円 |

入院一時金30万円 入院保障特約1日1万円 7大生活習慣病無制限特則あり |

入院給付金1日1万円 8大疾病延長入院特約 |

| 受け取れる保険金額 | |||

| 29日入院 | 30万円 (入院一時金のみ) |

59万円 (入院一時金30万円+入院保障29万円) |

29万円 (入院保障のみ) |

| 30日入院 | 60万円 (入院一時金30万円+継続一時金30万円) |

60万円 (入院一時金30万円+入院保障30万円) |

30万円 (入院保障のみ) |

| 59日入院 | 60万円 (入院一時金30万円+継続一時金30万円) |

89万円 (入院一時金30万円+入院保障59万円) |

59万円 (入院保障のみ) |

| 60日入院 | 90万円 (入院一時金30万円+継続一時金60万円) |

90万円 (入院一時金30万円+入院保障60万円) |

60万円 (入院保障のみ) |

| 毎月支払う保険料 | |||

| 30歳男性 | 4,271円 | 5,012円 | 1,780円 |

| 30歳女性 | 4,303円 | 4,990円 | 1,690円 |

| 40歳男性 | 5,957円 | 6,944円 | 2,480円 |

| 40歳女性 | 5,633円 | 6,409円 | 2,000円 |

この例だと、圧倒的にメディケア生命「新メディフィットA」が安くなりました。

ただし、保障が最も手厚いのはFWD生命「医療ベスト・ゴールド」の入院保障特約付加バージョン(表の真ん中)ですし、最近増えている短期入院だとFWD生命「医療ベスト・ゴールド」の継続入院一時金特約(表の左)の保障も強いです。メディケア生命にはない基本保障の入院一時金が効いてます。

そこで、もうひとつ比較します。メディケア生命「新メディフィットA」に入院一時金特約20万円を付加して、短期入院の保障を強化したケースです(保障内容を合わせるためFWD生命の基本保障一時金を20万円に下げています)。

| 医療ベスト・ゴールド 継続入院一時金特約 |

医療ベスト・ゴールド 入院保障特約 |

メディケア生命 | |

| 保障内容 | 入院一時金20万円 継続入院一時金特約20万円 |

入院一時金20万円 入院保障特約1万円 7大生活習慣病無制限特則あり |

入院給付金1万円 8大疾病延長入院特約 入院一時金20万円 |

| 受け取れる保険金額 | |||

| 29日入院 | 20万円 (入院一時金のみ) |

49万円 (入院一時金20万円+入院保障29万円) |

49万円 (入院一時金20万円+入院保障29万円) |

| 30日入院 | 40万円 (入院一時金20万円+継続一時金20万円) |

50万円 (入院一時金20万円+入院保障30万円) |

50万円 (入院一時金20万円+入院保障30万円) |

| 59日入院 | 40万円 (入院一時金20万円+継続一時金20万円) |

79万円 (入院一時金20万円+入院保障59万円) |

79万円 (入院一時金20万円+入院保障59万円) |

| 60日入院 | 60万円 (入院一時金20万円+継続一時金40万円) |

80万円 (入院一時金20万円+入院保障60万円) |

80万円 (入院一時金20万円+入院保障60万円) |

| 毎月支払う保険料 | |||

| 30歳男性 | 3,061円 | 4,169円 | 3,260円 |

| 30歳女性 | 3,081円 | 3,912円 | 3,730円 |

| 40歳男性 | 4,196円 | 5,725円 | 4,420円 |

| 40歳女性 | 5,633円 | 5,308円 | 3,900円 |

FWD生命「医療ベスト・ゴールド」の入院保障特約付加バージョンと比較すると、メディケア生命の方が安くなっています(保障額は同じ)。

また、FWD生命「医療ベスト・ゴールド」の継続入院一時金特約付加バージョンと比較すると、保険料はメディケア生命といい勝負になってますが、受け取れる保険金額がメディケア生命の方が多くなります。

FWD生命「医療ベスト・ゴールド」のメリット

1点目については上述のとおりです。パーキンソン病・モヤモヤ病・潰瘍性大腸炎等の指定難病と認定された場合に一時金給付してくれる指定難病一時金特約は、他社には見られない画期的な保障内容です。

また、2点目についてですが、FWD生命「医療ベスト・ゴールド」はティーペック社と提携して、以下のサービスを無料で加入者に提供しています。

- 日本の名医(総合相談医)のセカンドオピニオンや優秀専門臨床医をご紹介。

- 医師・看護師などに24時間365日電話で健康相談。

セカンドオピニオンっていうのは主治医以外のお医者さんから意見を聞くことです。患者が主治医を選ぶってなかなか難しいですよね。たまたま手が空いていたお医者さんが主治医になり、私たちを診断するケースが多いでしょう。

FWD生命「医療ベスト・ゴールド」は日本の名医を紹介し、セカンドオピニオンを聞く機会をつくってくれます。この点はメリットですね。

FWD生命「医療ベスト・ゴールド」のデメリット

上述のとおり保険料は安くありません。現状では最安値クラスとなる医療保険のメディケア生命「新メディフィットA」と比較すると明らかですが、保険料の観点では他社より劣勢になることが多いでしょう。

また、FWD生命「医療ベスト・ゴールド」にはあったらいいな!という特約がありません。

- 退院後の通院を保障してくれる特約。

- 抗がん剤治療を受けた月に10万円給付してくれる特約。

- 女性特有の疾病(乳がん等)で入院した場合に入院給付金を増額する特約。

- 女性特有の手術(乳房切除・乳房再建等)を受けた場合に手術給付金を増額する特約。

こういった他社にはよくある特約がありません。選択肢の狭さもデメリットです。

最後に、上述のとおり3大疾病一時金は2年に1回給付です。再発と転移を繰り返し、長期闘病となることもあるがんに備えるという意味では1年に1回給付が望ましいのですが、FWD生命「医療ベスト・ゴールド」は2年に1回しか給付されません。

最近のスタンダードが1年に1回給付であることを踏まえれば、この点はデメリットでしょう。

FWD生命「医療ベスト・ゴールド」の評価

評価:C(S、A~Cで判定)。

保険料も安くはなく、選べるオプションも少ない。3大疾病一時金も2年に1回給付です。

指定難病一時金特約に強く魅力を感じる方なら検討の余地はありますが、そうでないなら他社の医療保険との比較は必須でしょう。

よって評価は「C」としました。

比較対象として以下の医療保険を挙げておきます。

●ネオファースト生命「ネオdeいりょう」。健康保険料率が適用されれば業界最安値クラスの保険料となります。3大疾病一時金、抗がん剤治療特約、女性疾病特約といったオプションもハイレベルで揃ってます。ただし、先進医療特約が10年更新型なのがちょっと残念。

●メディケア生命「新メディフィットA」。ネオファースト生命の健康保険料率が適用されない場合は、メディケア生命が業界最安値クラスです。こちらも3大疾病一時金、抗がん剤治療特約、女性疾病特約といったオプションがハイレベルで揃ってますし、先進医療特約が終身型なので安心。

医療保険の保険料は下記リンクで比較しているので、ご参考までに。本サイトでおすすめしている保障内容を中心に比較しています。

FWD生命「医療ベスト・ゴールド」の相談をするなら。

FWD生命「医療ベスト・ゴールド」は全国の保険ショップで取り扱ってます。ご近所の保険ショップでも取り扱っているはず。

しかし、いざ保険ショップに行ってみて、

「あー、すいません、うちFWD生命やってないんですよ」

なんて言われたら立ち直れないですよね。そんなことにならないためにも、事前に最寄の保険ショップがFWD生命を取り扱っているか確認しておきましょう。

手堅いのは保険見直し本舗です。保険見直し本舗なら、FWD生命はもちろん、この記事で比較対象としたネオファースト生命・メディケア生命とも提携しています。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【オンライン相談も可能です!】保険見直し本舗

保険見直し本舗の予約は↓をクリック!

全国300ヶ所以上に展開する保険見直し本舗。ショッピングモールだとか、大きめのデパートとか、いまや至るところで見かける保険ショップです。

コンプラ厳守で無理な勧誘はありません。個人情報も国際認証基準(ISO)に基づいて管理されています。保険の契約実績は100万件を超えてますし、あらゆる状況の家庭から保険相談を受けてます。経験がものを言う保険相談のなかでは、ピカイチの実績ではないかと。

予約は簡単です。まずは相談方法を下記の3つから選びます。

- 店舗(最寄りの店舗に相談者が訪れて相談)

- 訪問(保険見直し本舗のスタッフが自宅やカフェ等の指定場所に訪れて相談)

- オンライン

オンライン相談可能な点が魅力的ですよね。どこかに行く必要もなく、スタッフが自宅にくることもなく、安全に気軽に相談できます。

続いて相談に必要な情報を入力します。具体的には

- 相談希望日時

- 名前

- 性別

- 生年月日

- 住所

- 電話番号

- メールアドレス

こんな情報です。相談したい内容もざっくりと入力できます(任意ですが入力しておいた方がいいです)。

これで予約は完了。ほんとに30秒で予約できますよ。

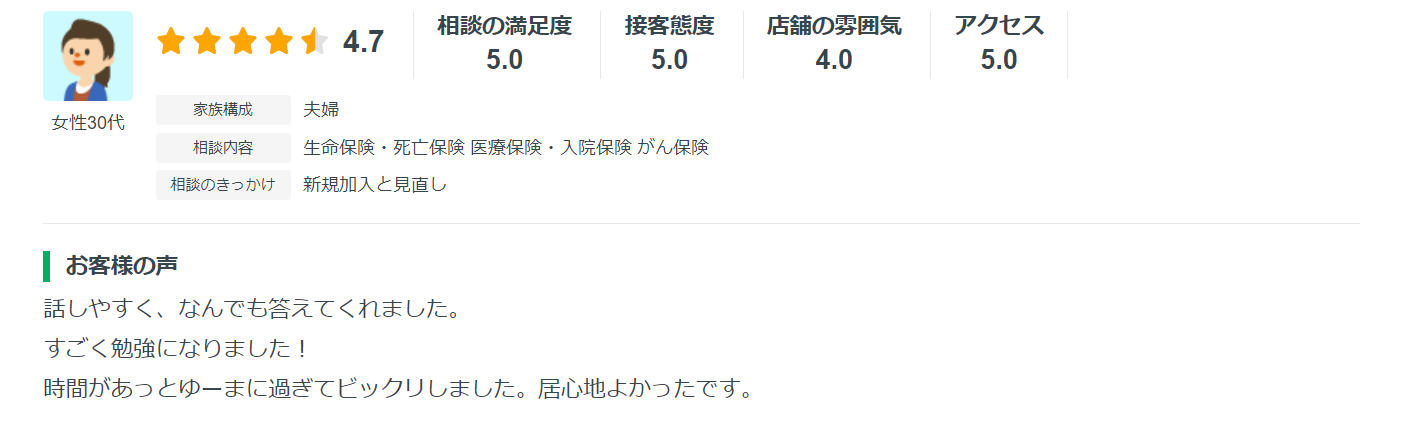

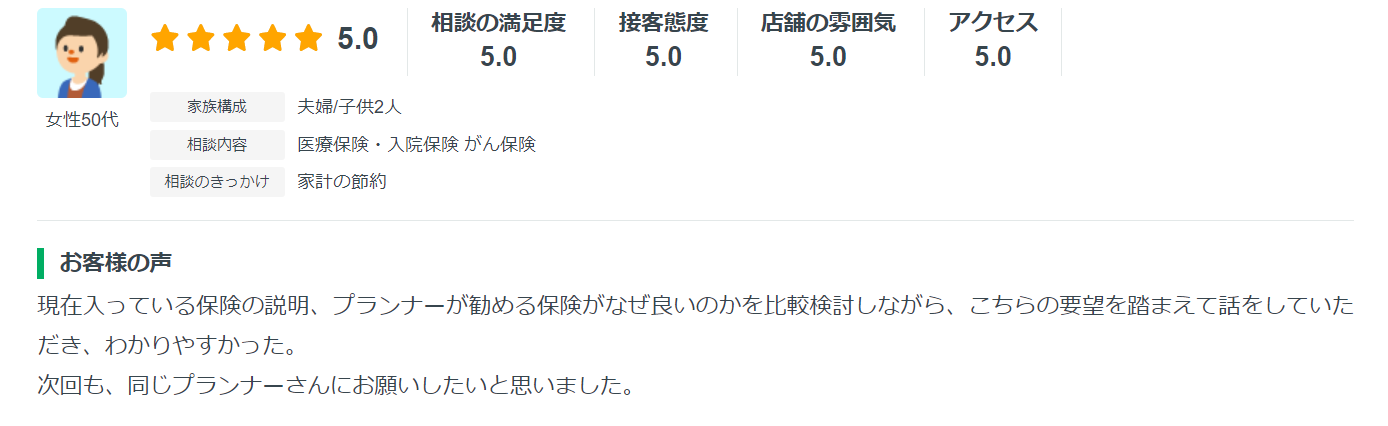

実際に利用した方々の口コミはこんな感じです。

口コミの評価は概ね上々です。僕も長いこと保険業界の端っこにいますが、保険見直し本舗の悪い噂は聞いたことない。

40社以上の保険会社と提携している点も評価できます。選択肢の広さが嬉しいですよね。この記事でご紹介したFWD生命・ネオファースト生命・メディケア生命の3社とも提携しています。3社の比較もかんたんにやってくれますよ。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

保険見直し本舗の予約は↓をクリック!

【相談場所を選びません!】マネードクター

マネードクターの予約は↓をクリック!

ご近所に保険見直し本舗がない場合はマネードクターを検討してみてください。もちろん店舗でも相談可能ですが、自宅でも職場でも近所の喫茶店でも訪問してくれます。相談場所を選ばないので、

「自宅の近くに保険ショップがない…」

「わざわざ保険ショップまで行くの面倒くさい!」

「子供が小さくて、保険ショップまで行けない…」

そんな方にはぴったりのサービスですよね。

ちなみにですが、マネードクターを実際に利用した人の口コミは以下のとおり。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

念のためお伝えしておくと、マネードクターもこの記事でご紹介したFWD生命・ネオファースト生命・メディケア生命の3社と提携しているので、比較もかんたんにやってくれます。

マネードクターの予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。保険見直し本舗でもマネードクターでも無料で相談できます。

しかも、無料で相談したからといって、提案された保険に必ず入らなければならないということはありません。提案内容に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら業務停止です。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!

まとめ

公式サイト:FWD生命「医療ベスト・ゴールド」

指定難病一時金特約といった他社にはない画期的な試みもありますが、保険料は安くないですし、選べるオプションの種類も少なめ。おすすめできる方が限定される医療保険です。

多くの方にとっては他社の医療保険との比較は必須でしょう。

FWD生命「医療ベスト・ゴールド」は全国の保険ショップで相談できます。保険見直し本舗なら、この記事でご紹介したネオファースト生命・メディケア生命との比較も簡単にやってくれますよ。

保険見直し本舗の予約は↓をクリック!