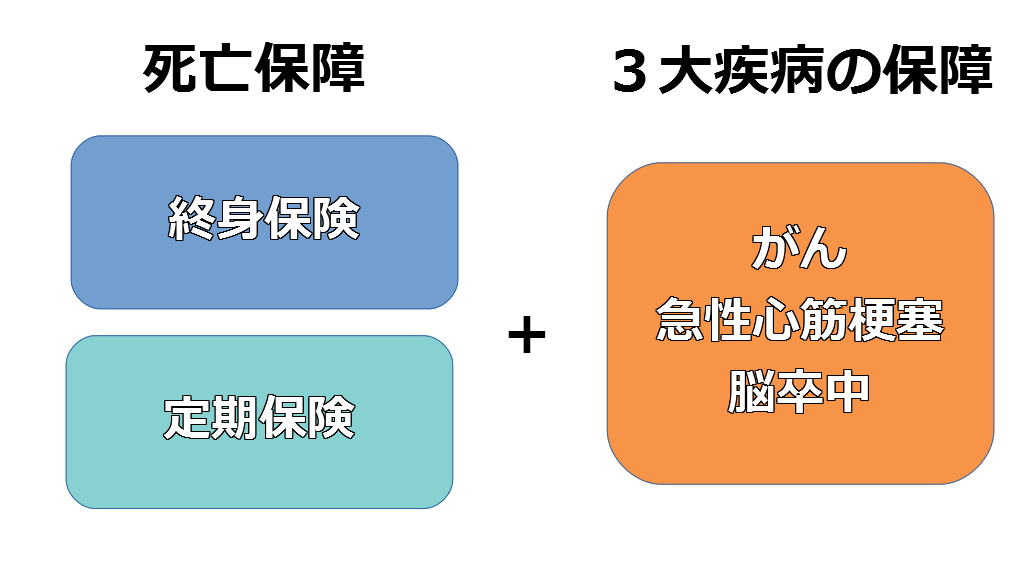

オリックス生命「With(ウィズ)」は亡くなった場合の保障に、三大疾病(がん・急性心筋梗塞・脳卒中)の保障が組み合わされた特定疾病保障保険です。

亡くなった場合を保障する保険は終身保険・定期保険です。それぞれの特徴は

終身保険:死亡保障が一生涯続く。保険料は高いけど、解約すると支払った保険料の一部(もしくは全額に利息が上乗せされて)が戻ってくる。貯蓄性がある。

定期保険:死亡保障が期間限定。保険料は安いけど、いわゆる掛け捨て。

です(他にも収入保障保険というのもありますが、ここでは割愛)。

オリックス生命「With(ウィズ)」は上記の終身保険・定期保険に三大疾病の保障が追加された保険です。三大疾病で所定の条件を満たした場合は、前倒しで死亡保険金と同額を受け取れます。

※保障は1回のみです。例えば、がんと診断されて保険金を受け取れば契約終了。その後、亡くなった場合は保険金を受け取れません。

「掛け捨てはちょっともったいないなあ…」

という方は貯蓄性のある終身型を選ぶことになるでしょう。現在の売れ筋は終身型です。

「掛け捨てでもいいから保険料を安くしたい!」

という方は定期型を選ぶことになるでしょう。

三大疾病保険には

①三大疾病で所定の条件を満たした場合に一時金を給付するタイプ

②死亡保障に三大疾病の保障が加わったタイプ

の2種類があるのですが、オリックス生命「With(ウィズ)」は典型的な②です。

三大疾病保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の3点です。

まずはざっと概要を書いておきます。上記3点について、オリックス生命「With(ウィズ)」の概要と評価は以下のとおりです。

| 項目 | 内容 | 評価 |

| 心疾患・脳血管疾患の保障範囲 | 急性心筋梗塞・脳卒中に限定。 | B |

| 一時金の給付条件 | がん:診断確定 急性心筋梗塞:60日以上の労働制限or手術 脳卒中:60日以上の後遺障害継続or手術 |

B |

| 30歳の月額保険料 (保険金額300万円・60歳払済) |

男性:7,776円 女性:7,605円 |

B |

| 40歳の月額保険料 (保険金額300万円・60歳払済) |

男性:12,249円 女性:11,868円 |

心疾患・脳血管疾患の保障範囲は急性心筋梗塞・脳卒中に限定されていますが、特定疾病保障保険はどこもこんなもの。

一時金の給付条件も急性心筋梗塞・脳卒中は

60日以上の〇〇or手術

とやや厳しめですが、他社の特定疾病保障保険も同じようなものです。手術が条件に含まれているので、むしろ他社より条件は良いです。

保険料も特定疾病保障保険のなかで見れば高くありません。全般的にはよくできた特定疾病保障保険です。

三大疾病保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

オリックス生命「With(ウィズ)」の基本情報

まずは基本情報を一覧にします。

| 保険の種類 | 【特定疾病保障保険】 ・死亡・高度障害時を保障します。 ・3大疾病を原因に所定の状態となった場合に死亡保険金と同額を前倒しで受け取れます。 |

| 【定期型】 ・解約返戻金はありません。貯蓄性のない掛け捨ての保険です。 ・保険料は終身型よりも割安です。 ・保険料を支払っている期間のみ保障されます。 |

|

| 【終身型】 ・解約返戻金があります(貯蓄性がある)。 ・保険料は定期型よりも高いです。 ・保障は一生涯続きます。 |

|

| 選択できる保険金額 |

200万円~2,000万円の範囲で選択可能。 ※10万円単位。 |

| 保険料を支払う期間 | 【定期型】 以下から選択可能。 ・5年間、または10年間~39年間で1年間刻み。 ・60歳まで、65歳まで、70歳まで、75歳まで、80歳まで、85歳まで、90歳まで。 【終身型】 以下から選択可能。 終身払、10年間、15年間、20年間、50歳まで、55歳まで、60歳まで、65歳まで、70歳まで、75歳まで、80歳まで。 |

| 保険料を支払う回数 | 月払、半年払、年払 |

| 保険料を支払う方法 | ・口座振替 ・クレジットカード払 |

| 保障される期間 | 【定期型】 保険料を支払っている期間。 【終身型】 一生涯(終身)。 |

オリックス生命「With(ウィズ)」のメリット

急性心筋梗塞・脳卒中の保障条件に手術が含まれる。

オリックス生命「With(ウィズ)」の急性心筋梗塞・脳卒中の保障条件には手術が含まれるのですが、他社の特定疾病保障保険には手術が含まれないことがあります。

例えば、アフラック「三大疾病保障プラン」と三大疾病の保障条件を比較すると↓のとおり。

| オリックス生命 | アフラック | |

| がん | 診断確定 | 診断確定 |

| 急性心筋梗塞 | 60日以上の労働制限or手術 | 60日以上の労働制限 |

| 脳卒中 | 60日以上の後遺障害継続or手術 | 60日以上の後遺障害継続 |

がんの保障条件は両者同じですが、アフラックの急性心筋梗塞・脳卒中の保障条件には手術が含まれていません。

急性心筋梗塞で60日以上の労働制限(医師の診断書に働けないと書かれる)を受けることは少ないです。心疾患全体の入院期間平均は24.6日(参考:生命保険文化センター)ですし、退院後すぐに働けることも珍しくありません。

例えば、女優の天海祐希さんは2013年5月6日に軽度の急性心筋梗塞を発症して入院。そして5月13日に退院し、6月上旬にはドラマ撮影で復帰されてます。このケースだとアフラックは保障対象外。

アフラックで急性心筋梗塞の保障を受けられるケースはかなり少ないかなと。

急性心筋梗塞は薬剤で血栓を溶かして治療することもありますが、カテーテルで血管を広げることが一般的。カテーテルは手術なので、オリックス生命なら60日以上の労働制限を受けなくても保障されます。手術が保障条件に含まれるオリックス生命の方が安心です。

また、脳卒中の保障条件にも違いがありますが、脳血管疾患は入院が長引きます。入院期間平均は77.4日(参考:生命保険文化センター)ですし、退院後も後遺症が続くこともあるでしょう。

ということで、脳卒中はアフラックでも保障を受けられることが多いと感じますが、それでも手術が条件に含まれるオリックス生命の方が条件はゆるいです。この点はオリックス生命のメリットです。

終身型の保険料が安い。

終身型の保険料は安いです。

ここは同じ特定疾病保障保険のネオファースト生命「ネオdeとりお」と保険金額300万円・60歳まで保険料を支払う前提で月々の保険料を比較します(終身型)。

| オリックス生命 | ネオファースト生命 | ||

| 非喫煙者 | 喫煙者 | ||

| 30歳男性 | 7,776円 | 8,319円 | 8,592円 |

| 30歳女性 | 7,605円 | 8,412円 | 8,610円 |

| 40歳男性 | 12,249円 | 13,020円 | 13,506円 |

| 40歳女性 | 11,868円 | 13,149円 | 13,454円 |

ネオファースト生命は非喫煙者の保険料が割引されるのですが、割引されてもオリックス生命の方が安くなってます。

ただし、ネオファースト生命は急性心筋梗塞・脳卒中の保障条件がオリックス生命よりもゆるい「30日以上の〇〇or手術」。保障条件が良いので、オリックス生命より保険料が高くなってしまうのは仕方ないのですが、それを加味しても保険料はオリックス生命は安いかなと(ネオファースト生命は高度障害が保障対象外というデメリットがあります)。

オリックス生命「With(ウィズ)」のデメリット

心疾患・脳血管疾患の保障条件は良くない。

特定疾病保障保険というカテゴリで見れば心疾患・脳血管疾患の保障条件は悪くありませんが、三大疾病を一時金で保障するタイプの保険と比較すると劣勢です。

- 急性心筋梗塞・脳卒中に限定せず、心疾患・脳血管疾患をまるごと保障。

- 心疾患・脳血管疾患の保障条件は入院or手術

なので、脳と心臓の病気で倒れた場合は、まず間違いなく一時金を受け取れるでしょう。脳と心臓の病気に不安を抱える方は新メディフィットPlusのような一時金タイプの方がよいかと。

定期型は微妙。

冒頭書いたとおり、オリックス生命「With(ウィズ)」には終身型の他に定期型もあるのですが、定期型は死亡保障と三大疾病保障を別々の保険に加入した場合と比較して微妙です。

35歳男女が保険期間60歳までで加入したケースを例に、

- 死亡保障はメディケア生命の定期保険「メディフィット定期保険」

- 三大疾病保障も同じくメディケア生命の三大疾病保険「新メディフィットPlus」

といったように、死亡保障と三大疾病保障を別々の保険に分けて加入した場合と比較してみます。

| オリックス生命 | メディケア生命 | ||

| 保障内容 | 保険金額500万円 ※定期型 |

メディフィット定期保険:500万円 新メディフィットPlus:100万円(3疾病Ⅱ型・終身払) |

|

| 月々の保険料 | 35歳男性 | 4,305円 | メディフィット定期保険:1,214円 新メディフィットPlus:3,560円 合計:4,774円 |

| 35歳女性 | 4,125円 | メディフィット定期保険:901円 新メディフィットPlus:3,020円 合計:3,921円 |

|

↑の例だと男性はオリックス生命の方がやや安く、女性はオリックス生命の方がやや高め。まあ両社ほぼ同じです。

保障内容は両社に違いがあります。ケース分けして考えてみます。

- 【引き分け】60歳までに無事に過ごせたら両社ともに保障なし。

- 【引き分け】三大疾病に罹ることなく60歳までに亡くなったら両社ともに500万円保障。

- 【メディケア生命勝ち】60歳までに三大疾病に罹って亡くなった場合、オリックス生命は500万円保障、メディケア生命は500万円+100万円×一時金の支払い回数(1年に1回)。闘病が長引くほどメディケア生命が有利。

- 【オリックス生命勝ち】60歳までに三大疾病に罹ったものの、頑張って生き残ることができた場合、オリックス生命は500万円保障、メディケア生命は100万円×一時金の支払い回数。一時金を5回以上(闘病が5年以上)受け取れればメディケア生命の方が有利だが、そんなことは極稀。オリックス生命の方が有利。

保険料もほぼ同じで保障内容も1勝1敗2分で両社イーブンに思えますが、↑の3が残された家族には最も辛いケースです。このケースで勝利を納めたメディケア生命が有利かと。

また、上述のとおり脳と心臓の保障条件はメディケア生命の方がゆるい(契約者に優しい)です。この点を加味しても、オリックス生命「With(ウィズ)」の定期型を選ぶのなら、メディケア生命のセットと比較しておいて損はないと感じます。

ちなみに、同じことをざっと終身型でやってみます。

メディケア生命には終身型の死亡保険(終身保険)がないので、代わりにオリックス生命「ライズ(RISE)」で比較してみます。

| オリックス生命「With」 | メディケア生命+オリックス生命「RISE」 | |

| 保障内容 | 保険金額500万円 ※終身型 |

RISE:500万円 新メディフィットPlus:100万円(3疾病Ⅱ型・60歳払済) |

| 35歳男性 | 15,645円 | RISE:12,065円 新メディフィットPlus:6,730円 合計:18,795円 |

| 35歳女性 | 15,260円 | RISE:11,425円 新メディフィットPlus:5,730円 合計:17,155円 |

男女ともにWithの方が安くなってます。

ここもケース分けして勝敗を考えてみます。

- 【引き分け】三大疾病に罹ることなく亡くなったら両社ともに500万円保障。

- 【メディケア生命+RISE勝ち】三大疾病に罹って亡くなった場合、Withは500万円保障、メディケア生命+RISEは500万円+100万円×一時金の支払い回数(1年に1回)。闘病が長引くほどRISE+メディケア生命が有利。

- 【With勝ち】老後に備えるのなら、解約返戻金が高いWithが有利(新メディフィットPlusは掛け捨て)。

1勝1敗1分で両社イーブンに思えますが、1のケースは早く亡くなる辛い状況ほど保険料が安いWithが有利。2のケースも若くして三大疾病に罹った場合は、メディケア生命+RISEがそれほど有利にならないこともあります。

ということで、終身型はWithが強いかと。

オリックス生命「With(ウィズ)」の評価

評価:A(S、A~C)

終身型は保障内容・保険料ともに特定疾病保障保険のなかではトップクラスです。保障内容に大きな欠点は見当たらないですし、保険料も他社より安くおさまることが多いでしょう。

現時点で終身型の特定疾病保障保険を選ぶなら、ソニー生命「リビング・ベネフィット20」と比較しながら決めるで良いかと。よって評価は「A」としました。

ただし、定期型は微妙です。定期型の特定疾病保障保険はSOMPOひまわり生命「特定疾病保障保険」、もしくはソニー生命「リビング・ベネフィット20」あたりが有力ですし、上述したとおり死亡保障と三大疾病保障を分けるというのもアリです。

三大疾病保険は下記リンク先で比較しています。こちらもご参考に。

オリックス生命「With(ウィズ)」の相談をするなら。

オリックス生命「With(ウィズ)」は全国の保険ショップで取り扱っています。オリックス生命はだいぶメジャーなので、ご近所の保険ショップで相談できることが多いでしょう。

しかし、ふらっと入った保険ショップで

「うち、オリックス生命も取り扱ってないですよ」

なんて言われたら絶望です。

手堅いのは保険クリニックです。保険クリニックなら、オリックス生命はもちろんのこと、比較対象としたソニー生命・SOMPOひまわり生命・メディケア生命とも提携しています。各社の比較もかんたんにやってくれますよ。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険の相談なら!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが第三者機関による顧客満足度調査。オリコン社が実施した保険ショップの顧客満足度調査にて2021年から2023年までの3年連続No.1、2023年10月に実施した株式会社DRCによるインターネット調査にて総合1位を獲得しています。

保険クリニックは契約手続きとアフターフォローにも定評があります。

保険金の不払い率をこちらにまとめていますが、不払いとなる理由の多くは

- 契約時の告知事項に不備があった。

- 契約上、保険会社に支払う責任がない。

の2点。

1点目は保険を契約する際に生命保険会社へ知らせた告知事項(過去の病歴とか現在の健康状況とか職業等)に誤りがあったケースで、これは保険ショップのスタッフが契約時にしっかり説明すれば回避できます。保険クリニックでしっかり説明を受けて契約すれば、まず該当することはないかと。

また、2点目はそもそも保険会社に保険金を支払う責任がないケースですが、医療保険やがん保険や三大疾病保険には責任分界点が微妙なグレーゾーンが存在します。微妙なグレーゾーンでキーになるのが医師が書く診断書。診断書の表現ひとつで保障されないこともあります。

そんなときに、

「こういうふうに診断書を書いてもらうと保障されやすいですよ」

といったアドバイスをできるのは保険ショップのスタッフだけです。生命保険会社のコールセンターに問い合わせても、わざわざ自分たちの不利になるアドバイスはしてくれません。

保険クリニックはアフターフォローの評価も高めです。契約後のコミュニケーションを密にしておくことで、万が一の場合には腹を割った相談がしやすくなります。こういう裏情報的なアドバイスは信頼関係がないとできないことなので。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

50社以上の保険会社と提携している点も評価できます。オリックス生命はもちろんのこと、比較対象に挙げたソニー生命・SOMPOひまわり生命・メディケア生命とも提携しています。各社の比較もかんたんにやってくれますよ。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

保険クリニックの予約は↓をクリック!

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。

しかも、無料で相談したからといって、提案された保険に必ず入らなければならないということはありません。提案内容に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら業務停止です。

生命保険の相談は気軽な気持ちで。過度に重く考える必要はありません!

まとめ

公式サイト:オリックス生命「With(ウィズ)」

特定疾病保障保険のカテゴリで見れば、保障内容・保険料はトップクラス。終身型はソニー生命「リビング・ベネフィット20」と比較しながら決めるのが、現時点での賢い特定疾病保障保険の選び方でしょう。

一方で、定期型は微妙です。SOMPOひまわり生命「特定疾病保障保険」、もしくはソニー生命「リビング・ベネフィット20」と比較しておいて損はないでしょう。純粋に三大疾病のみに備えるのなら、保障内容が良くて保険料も安いメディケア生命「新メディフィットPlus」も十分アリです。

保険クリニックならオリックス生命はもちろんのこと、ソニー生命・SOMPOひまわり生命・メディケア生命とも提携しています。家計の状況にあわせて、どれが最適かをいっしょに選んでくれます。迷ったら保険クリニックに相談です。

保険クリニックの予約は↓をクリック!

※2022年10月更新

コメント

20代はSOMPOひまわり生命の特定疾病定期より、オリックス生命Withの方が保険料が安いと思います。

M様

ご指摘ありがとうございました!

ご指摘のとおり若い層だとWithの方が保険料が安くなる傾向にあるようです。

ご指摘の点、修正致します!