「生命保険に入るにしても、保険金額ってどうやって決めたらいいんだろう…」

生命保険に入る際に決める保険金額。どうやって決めたらいいのか、ちょっとよくわかんないですよね。

そもそも保険金額が何かって話なんですけど、一言でいうとこんな感じです。

つまり、死亡保障の場合の保険金額とは、一家の大黒柱が亡くなった、もしくは高度障害になった際に支給される金額のことです。

生命保険の大きな目的は一家の大黒柱が亡くなった場合の保障ですよね。

- 世帯主の人が亡くなった場合のその後の妻子の生活費

- 世帯主の人が亡くなった場合の子供の教育資金

- 世帯主の人が亡くなった場合の住宅ローン返済

こういった目的に利用されるのが生命保険の役割です。

(住宅ローンを組む際に、強制的に団体信用生命保険へ加入させられると思います)

でも、一家の大黒柱が亡くなった場合に受け取れる保険金額ってどのように決めたらよいのでしょうか?

受け取れる保険金額が高ければ高いほど、毎月支払う保険料も高くなります。

逆に低すぎると、いざというときに生活が破綻してしまいますよね…。

この記事では生命保険の加入、もしくは見直しを検討している40代の方に向けて、適切な保険金額の決め方について考えてみました。

定期保険の相談は保険見直し本舗で!

(↓をクリックすると保険見直し本舗へ移動します)

【これだけ知っていれば十分です】保険金額の基本的な決め方。

保険金額の基本的な決め方は下の式に集約されます。

式は簡単ですけど、あまり具体的ではないですよね。

具体的な金額を家族構成別に見ていきたいと思います。

独身の方の場合

独身の場合なら、遺族の生活費と子供の学費はゼロ円ですよね。

なので、必要な保険金額はゼロ(死亡保障不要!)です。

ただし、以下に当てはまる場合はちょっと注意が必要です。

- お子さんがいる人シングルマザー、シングルファザー。

- 親や兄弟を養っている人。

- 自分の葬式代を保険金から捻出したい人

シングルマザー、シングルファザーのケースはけっこう多いと思います。この場合の決め方はこんな感じになります。

【前提】

・現在の生活費が毎月20万円。

・子供は現在5歳。22歳までの17年間分の生活費が必要。

・子供の教育費も必要。大学の入学費と4年間の授業料合計500万円は貯めたい。

・現在の預貯金は200万円。

・遺族年金が年100万円支給される(子供が18歳になるまで)。

だと、必要な保険金額は

20万円×12ヶ月×17年+500万円ー(200万円+100万円×13年間)=3080万円

となります。

他に借金があれば、その分も保険金額に盛り込みましょう。

(住宅ローンは組む際に団体信用生命保険へ強制加入させられてるはずです)

ちなみに、シングルマザーの生命保険については↓に詳しく書いてます。ご参考までに!

そして独身の方だと葬儀代も自分で準備したいところです。全国平均の葬儀代はおよそ200万円。これも預貯金で支払うのが無理ならば、生命保険で準備しておきましょう。

子供がいない夫婦の方の場合

子供がいない夫婦の方で共働きであれば、死亡保障は不要なケースが多いと思います。

遺族の生活費を、遺族の収入と預貯金で賄えるのであれば、必要な保険金額はゼロ円ですね。

ただし、専業主婦・主夫の場合は遺族の生活費を考える必要があります。この場合の決め方はこんな感じになります。

【前提】

・亡くなった後の生活費は毎月25万円(生活レベルはなかなか落とせないです)。

・現在の預貯金は1000万円。

・遺族年金が年80万円支給される(遺族が亡くなるまで)。

・遺族は月10万円のパート収入を得る(遺族が亡くなるまでにしておきます)。

・遺族は40年間生きる想定。

だと、必要な保険金額は

25万円×12ヶ月×40年 ー(1000万円+80万円×40年間+10万円×12ヶ月×40年間)=3000万円

となります。

この例だと3,000万円になりました。

あくまでも一例です。生活レベルを落とすのってかなり難しいので、現在の生活費を基準に、亡くなった後の生活費も多めに見積もっておくのがいいと思います。

子供がいる夫婦の方の場合

生命保険が最も効果的な役割を果たし、そして最も保険金額の決め方が複雑なのが子供がいる夫婦のケースです。

まず遺族の生活費は

- 末の子供が22歳(大学卒業まで)になるまでの生活費。

- 末の子供が独立した後の生活費。

2段階に分けて考えた方がよいです。

末の子供が22歳になるまで(大学卒業まで)の遺族の生活費

遺族の生活費はこんなかんじになると思います。

現在の毎月の生活費×70%×末の子供が22歳になるまでの年数

70%がよくわかんないですよね。現在の大黒柱の生活費が30%と仮定して、大黒柱が亡くなった後は現在の生活費の70%で生きていける想定です。

例えば、

・末の子供がいま5歳。22歳まで17年間。

・現在の生活費が毎月30万円。

だと末の子供が22歳になるまでの遺族の生活費は

30万円×70%×12ヶ月×17年 = 4284万円

となります。

末の子供が独立した後の遺族の生活費

末の子供が独立した後は、残された配偶者の生活費が必要ですよね。こんな感じで求められます。

現在の毎月の生活費×50%×末の子供が22歳のときの妻の平均余命

50%は末の子供が独立した後は現在の生活費の半分で暮らしていけると仮定した数字です。

あとは平均余命ですよね。平均余命は「ある年齢の人が、あと何年生きられるか」という数値です。→平成28年の厚生労働省発表内容

上のリンク先を見るとわかりますが、いま55歳の女性は平均して33.53年生きられます。

例えば、

・末の子供が独立したとき、妻は55歳(平均余命33.53年)。

・現在の生活費が毎月30万円。

だと末の子供が独立した後の遺族の生活費は

30万円×50%×12ヶ月×33.53年 = 6035.4万円

となります。

これでようやく遺族の生活費がでました。

遺族の生活費 = 末の子供が22歳になるまでの生活費 + 末の子供が独立した後の生活費

です。

上の例だと

4284万円 + 6034.5万円 = 10319.4万円

です。平均的な家庭でも1億円超えます!高い!

ただし、遺族の生活費を全額生命保険で準備する必要はない!

1億円を超える金額を生命保険で賄おうとするととんでもない保険料なります。毎月の家計が火の車になり、本末転倒な結果になります。

なので、ここは国に頼りましょう。頼れるのは遺族年金です。遺族年金の詳細は↓に書いてます。

ここでは遺族年金で受け取れる金額の概算をしてみます。準備するのは「ねんきん定期便」です。

- 末の子供が18歳になるまで「遺族基礎年金+遺族厚生年金」を受け取れる。

- 末の子供が18歳を超えると、妻が65歳になるまで「遺族厚生年金+中高齢寡婦加算」を受け取れる。

- 妻が65歳を超えると「遺族厚生年金+妻の老齢基礎年金」を受け取れる。

この3つに分けて考えるとわかりやすいです。

※年金の加入年数や職業によって変わります。

まずは、末の子供が18歳になるまでです。末の子供が18歳になるまでは、遺族基礎年金と遺族厚生年金を受け取れます(会社員の場合)。

僕の場合(妻一人、子二人)だと、遺族基礎年金と遺族厚生年金合計で年間160万円支給されます。僕の収入は40代平均くらいなので、ひとつの目安になるかと思います。

次に、そして末の子供が18歳を超えてから妻が65歳になるまでの期間です。この期間は遺族厚生年金に中高齢寡婦加算の合計額を受け取れます。

僕の場合だと、92万円になります。これも一つの目安に。

最後に、妻が65歳を超えた期間です。この期間は遺族厚生年金と妻の老齢基礎年金を受け取れます。

僕の場合だと年間111万円支給されます。これも40代のひとつの目安ですね。

まとめると、

- 末の子供が18歳になるまでは年間160万円もらえる(遺族基礎年金+遺族厚生年金)

- 末の子供が18歳を超えると、妻が65歳になるまで年間92万円もらえる(遺族厚生年金+中高齢寡婦加算)

- 妻が65歳を超えると年間111万円もらえる(遺族厚生年金+妻の老齢基礎年金)

となります。(あくまでも僕の例です。人によって様々です)

160万円×13年間+92万円×10年間+111万円×22年間=5442万円

遺族年金でもらえる総額は5442万円程度ですね。

従って、必要な保険金額は

10319.4万円 - 5442万円 = 4877万円

概ね5,000万円。

この金額から現在の預貯金額を引いた金額を、生命保険で賄うと考えるといいと思います。

平均的な40代世帯の貯金額が652.7万円なので、夫婦+子供の必要な保険金額は4000万円が一つの目安ですね。

ただし、これは奥さんが専業主婦を続けたケース

ただし、これは奥さんが働かずに専業主婦を続けた前提です。

実際はパートに出たり、正社員として働いたり、なんらかの収入を得るのだろうと思います。

でも必要な保険金額の見積もりってある程度厳しくしておいたほうがいいです。奥さんの収入は予備費くらいに考えておきましょう。

【日本人の死亡保障】死亡保障の保険金額平均は?

定期保険の保険金額(亡くなったら支払われる金額)は世帯によって様々です。大家族の場合は保険金額は高額になる傾向にありますし、年収が低ければ保険金額も低くなる傾向にあります。

保険金額の平均

平成30年に生命保険文化センターが実施した調査だと、保険金額の全世帯平均は2,255万円になるそうです。

これを40代に絞ると以下のとおりです。

40歳~44歳:3,032万円

45歳~49歳:3,050万円

みなさんしっかりしてますね。ちなみに、45歳から54歳くらいの年代をピークに、徐々に保険金額は下がっていきます。

今回算出した必要な保険金額が4,000万円。実態はそれよりも少し足りないくらいですね。足りない分は奥さんの収入に頼る想定かもしれないですね。

最も重要なのは生命保険の相談を誰にするのかということ。

生命保険の相談は生命保険会社の営業職員、または銀行の窓口でできますが、おすすめは保険ショップかファイナンシャルプランナー(FP)です。

複数の生命保険を比較でき、保障内容をしっかり説明してくれるのは保険ショップかFPだけです。嫌になるほど複雑な保障範囲も、わかりやすく教えてくれますよ。

相談は無料ですし、相談したからってFPが提案した保険に加入しなければならないってことはありません。FPの提案に納得できなければ、何もしないで帰宅してしまってOKです。

おすすめ生命保険の相談窓口。保険ショップ・ファイナンシャルプランナーを探すならこちら。

僕が周りの友人におすすめしている生命保険の相談窓口です。保険ショップやファイナンシャルプランナーをお探しならここが便利ですよ。

各社共通なのは十分時間を取って相談に乗ってくれること。そして相談は無料であること。

相談したら保険に絶対入らなければいけないってこともないし、タダなんだから軽い気持ちで行ってみたら?くらいの感じで友人にはすすめてます。

【オンライン相談も可能です!】保険見直し本舗

全国300ヶ所以上に展開する保険見直し本舗。ショッピングモールだとか、大きめのデパートとか、いまや至るところで見かける保険ショップです。

コンプラ厳守で無理な勧誘はありません。個人情報も国際認証基準(ISO)に基づいて管理されています。保険の契約実績は100万件を超えてますし、あらゆる状況の家庭から保険相談を受けてます。経験がものを言う保険相談のなかでは、ピカイチの実績ではないかと。

予約は簡単です。まずは相談方法を下記の3つから選びます。

- 店舗(最寄りの店舗に相談者が訪れて相談)

- 訪問(保険見直し本舗のスタッフが自宅やカフェ等の指定場所に訪れて相談)

- オンライン

オンライン相談可能な点が魅力的ですよね。どこかに行く必要もなく、スタッフが自宅にくることもなく、安全に気軽に相談できます。

続いて相談に必要な情報を入力します。具体的には

- 相談希望日時

- 名前

- 性別

- 生年月日

- 住所

- 電話番号

- メールアドレス

こんな情報です。相談したい内容もざっくりと入力できます(任意ですが入力しておいた方がいいです)。

これで予約は完了。ほんとに30秒で予約できますよ。

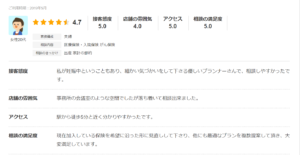

実際に利用した方々の口コミはこんな感じです。

口コミの評価は概ね上々です。僕も長いこと保険業界の端っこにいますが、保険見直し本舗の悪い噂は聞いたことない。

40社以上の保険会社と提携している点も評価できます。選択肢の広さがうれしいですよね。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

【無料で指定場所へ来てくれます!】保険見直しラボ

保険見直しラボは訪問相談をメインとした保険相談サービスです。自宅や会社や近所の喫茶店等、指定した場所まで来てくれます(オンライン相談もやってます)。

「自宅の近くに保険ショップがない…」

「わざわざ保険ショップまで行くの面倒くさい!」

「子供が小さくて、保険ショップまで行けない…」

そんな方にはぴったりのサービスですよね。

相談の申し込みはとっても簡単。

- ネットの申し込みフォームから相談内容、基本的な情報(名前や住所等)を入力する。3分くらいで終わります。

- オペレーターから電話がくる。相談する日程と場所の調整をする。

- 担当FPがやってくる。

これだけです。

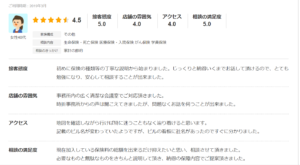

ちなみにですが、保険見直しラボを実際に利用した人の口コミは以下のとおり。この人たちは、保険見直しラボの支社に出向いて相談したようです。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

とはいえ、保険見直しラボなんて聞いたことないよ!という方が大半ではないでしょうか。保険見直しラボについては下記のリンク先に詳しく書いてます。大丈夫です。ちゃんとした会社ですよ。

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。保険ショップでも、保険見直しラボでも無料で相談できます。

しかも、無料で相談したからといって、生命保険に必ず入らなければならないということはありません。

おすすめされた生命保険に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら、保険ショップや保険見直しラボは業務停止になってしまいます。

生命保険の相談は気軽な気持ちで。重く考える必要はありません!