「あー、ご無沙汰しておりますー。いま加入されている生命保険ですが、お得な転換の話があるんですけど、一度お会いできませんか?」

しばらく連絡がなかった生命保険の営業職員(保険のおばちゃん)から、こんな感じで突然電話してきたら要注意です。

契約者にとっては99%お得な話ではありません(生命保険会社にとってはお得な話ですが)。

「転換」っていうワードが営業職員の口から出てきたら、身構えるくらい用心してください。

保険の相談は保険見直し本舗で!

(↓をクリックすると保険見直し本舗へ移動します)

そもそも生命保険の転換とは何なのか。

そもそも「転換」ってなんなのかってことですけど、まぁ専門用語だからよくわかんないですよね。

ちょっと引用します。

現在の契約を活用して、新たな保険を契約する方法です。現在の契約の積立部分や積立配当金を「転換(下取り)価格」として新しい契約の一部にあてる方法で、元の契約は消滅します。

引用:生命保険文化センター

いままでコツコツ保険料を支払って貯めてきた積み立て部分(満期を迎えた後に解約すると、解約返戻金としてお金が戻ってくる部分)を、新たな契約に当て込むのです。

つまり、いまの生命保険の契約を解約し、戻ってきた解約返戻金を新しい契約の保険料に当て込み、新しい生命保険を再契約させるのが転換です。

「転換した後は毎月の保険料安くなりますよ!」

って生命保険の営業職員は言うと思いますが、当たり前です。だって前の契約でコツコツ積み立てた解約返戻金を新しい契約の保険料に当て込んでるんですから。

で、この転換ですが、生命保険会社が営業職員に対して一斉に号令をかけてキャンペーンが始まります。

「いまの保険内容が継続されると、うちの会社は損するから新しい契約に転換させろ!」

あからさまには言わないですけど、こんな感じですね。

「月間目標転換率xx%!」

といったポスターが生命保険会社の支社に貼られているのもよく見ました。

歴史があって社名に漢字が並ぶ大手生命保険各社ではよく見られる光景です。もうね、本当にこういうの何回も見てきて辟易してます…。

生命保険の転換。そのデメリット。

転換は生命保険会社の一方的な都合で始まるキャンペーンです。お客さん側にはデメリットが集中します。デメリットしかありません。

解約返戻金が一旦ゼロになる。

元々受け取れるはずだった解約返戻金を、新しい契約の保険料に当て込まれてしまうので、受け取れたはずの解約返戻金がゼロ円にクリアされます。

その分、転換先となる生命保険の保険料は安くなりますが、当たり前ですよね。毎月支払う保険料が安くなるのでお得な気がしますが、総合的に見るとお得にはなりません。

特に、老後の資金づくりでコツコツと貯めてきた人は、やるせない気持ちになるでしょう。

積立利率が悪くなることが多い。

先述のとおり、転換キャンペーンは

「いまの保険内容で契約されると、うちの会社は損するから新しい契約に転換させろ!」

で始まります。

この「損する」っていうのは生命保険の積立利率(積み立て部分にかかる利息)のことなんですよね。

最近の低金利で生命保険会社の運用がうまくいかなくなってます。過去に契約した生命保険は積立利率が高めに設定されているため、生命保険会社は損してます。

なので、生命保険会社としては積立利率下げたいんだけど、お客さんと約束した積立利率を下げることは不可能。だったら「転換」を使ってこっそり積立利率の低い契約にすり替えちゃおうって魂胆です。

ひどいですよね。

保険料総額が高くなることもあり得る。

解約返戻金を当て込んだとしても、新しい契約の方が保険料総額は高くなることもあります。理由は以下の2点。

- 加入時の年齢が高くなるため。そもそも生命保険は若いうちに契約したほうが安い。

- 低い積立利率で同じ保障を得るため。運用がうまくいってないのに、同じ保障を得るためには契約者が支払う保険料を高くするしかない。

ただし、新しい契約の保険料がいまより高くなったら、加入者は転換を拒否しますよね。加入者にとっては何のメリットもありません。

そこで生命保険会社が保険料を支払う期間をこっそり長くして契約させます。元の契約は55歳まで保険料を支払えば一生涯保障だったのに、新しい契約では65歳まで支払うことになったりします。

そうなると、保険料総額は新しい契約の方が高くなる可能性が大きい。転換は契約者にとってデメリットばかりです。

【ありませんでした】生命保険の転換。そのメリット。

転換にメリットはありません。僕が思いつく限り全くありません。

ただ、世間的には転換のメリットと考えられるものがあるかと思い調べてみましたがが、やはりありませんでした。

生命保険会社が転換話を持ってきたら要注意です。

そもそも生命保険会社の営業職員に保険の相談をしてはいけない。

また、自社の都合で生命保険をすすめてきます。

生命保険会社の営業職員は自社の生命保険にはもちろん詳しいです。

しかし、他社の生命保険に関する知識が薄く、公平な比較ができません。どうしても一方的に自社の都合で生命保険を売ってきます。

つまり、お客さんのライフプランよりも自社の利益を優先して生命保険を売ってくるのです。

(だから転換をおすすめしてくるんです)

ちょっと話は転換からそれますが、僕の大学時代の友人が就職した際、超大手生命保険会社の営業職員から生命保険をおすすめされました。おすすめされた内容は

- 死亡保障 3,000万円

- がん保障特約、入通院特約、親の介護特約、その他ありとあらゆる特約あり

- 毎月の保険料 20,000円弱

でした(特約っていうのはオプションみたいなものです。オプションはたくさんつければ保険料が上がります)。

なぜ独身で背負う家族も何もない23歳に死亡保障3,000万円が必要なのか、なぜこんなにたくさんの特約が必要なのか。そんな説明は全くなかったようで、

「社会人なったら生命保険に入るのは常識ですよ!これくらいの保障は当たり前ですよ!」

の一点張りだったそうです。その友人のライフプランを聞くこともなく…。

転換についても同じです。自社の一方的な都合でしかありません。

自社の利益になる生命保険を売るのが営業職員の仕事です。生命保険の営業職員から保険を買うと、毎月の保険料が安くなるなんてこともありません。営業職員から買うメリットは全く無いと言っていいと思います。

(しいてメリットをあげるとカレンダーとかタオルをもらえるくらい)

生命保険の選び方はフィナンシャルプランナーに無料相談しましょう。

生命保険の相談は生命保険会社の営業職員、または銀行の窓口でできますが、おすすめは保険ショップかファイナンシャルプランナー(FP)です。

理由は以下に書いています。

複数の生命保険を比較でき、保障内容をしっかり説明してくれるのは保険ショップかFPだけです。嫌になるほど複雑な保障範囲も、わかりやすく教えてくれますよ。転換を薦めてくることもきっとありません。

相談は無料ですし、相談したからってFPが提案した保険に加入しなければならないってことはありません。FPの提案に納得できなければ、何もしないで帰宅してしまってOKです。

【オンライン相談も可能です!】保険見直し本舗

全国300ヶ所以上に展開する保険見直し本舗。ショッピングモールだとか、大きめのデパートとか、いまや至るところで見かける保険ショップです。

コンプラ厳守で無理な勧誘はありません。個人情報も国際認証基準(ISO)に基づいて管理されています。保険の契約実績は100万件を超えてますし、あらゆる状況の家庭から保険相談を受けてます。経験がものを言う保険相談のなかでは、ピカイチの実績ではないかと。

予約は簡単です。まずは相談方法を下記の3つから選びます。

- 店舗(最寄りの店舗に相談者が訪れて相談)

- 訪問(保険見直し本舗のスタッフが自宅やカフェ等の指定場所に訪れて相談)

- オンライン

オンライン相談可能な点が魅力的ですよね。どこかに行く必要もなく、スタッフが自宅にくることもなく、安全に気軽に相談できます。

続いて相談に必要な情報を入力します。具体的には

- 相談希望日時

- 名前

- 性別

- 生年月日

- 住所

- 電話番号

- メールアドレス

こんな情報です。相談したい内容もざっくりと入力できます(任意ですが入力しておいた方がいいです)。

これで予約は完了。ほんとに30秒で予約できますよ。

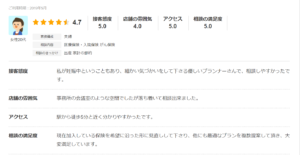

実際に利用した方々の口コミはこんな感じです。

口コミの評価は概ね上々です。僕も長いこと保険業界の端っこにいますが、保険見直し本舗の悪い噂は聞いたことない。

40社以上の保険会社と提携している点も評価できます。選択肢の広さがうれしいですよね。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

【無料で指定場所へ来てくれます】保険見直しラボ

保険見直しラボは訪問相談をメインとした保険相談サービスです。自宅や会社や近所の喫茶店等、指定した場所まで来てくれます(オンライン相談もやってます)。

「自宅の近くに保険ショップがない…」

「わざわざ保険ショップまで行くの面倒くさい!」

「子供が小さくて、保険ショップまで行けない…」

そんな方にはぴったりのサービスですよね。

相談の申し込みはとっても簡単。

- ネットの申し込みフォームから相談内容、基本的な情報(名前や住所等)を入力する。3分くらいで終わります。

- オペレーターから電話がくる。相談する日程と場所の調整をする。

- 担当FPがやってくる。

これだけです。

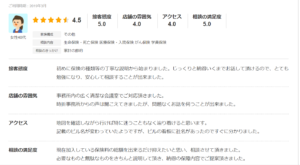

ちなみにですが、保険見直しラボを実際に利用した人の口コミは以下のとおり。この人たちは、保険見直しラボの支社に出向いて相談したようです。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

とはいえ、保険見直しラボなんて聞いたことないよ!という方が大半ではないでしょうか。保険見直しラボについては下記のリンク先に詳しく書いてます。大丈夫です。ちゃんとした会社ですよ。

まとめ 転換には要注意

最近は生命保険の転換も下火になってきました。一昔前はよくありましたが、転換キャンペーンも一段落といったところでしょうか。

それでも、生命保険の営業職員が「転換」というワードを出してきたら身構えてください。

「この人は私たちに不利な話をしている」

と注意しながら営業職員の話を聞いてください。契約者からすると、転換はデメリットしかありません。