保険料が一見安く見えますが、それは保障期間が10年に限定されているため。10年ごとに契約が自動更新され、保険料も上がっていきます。

他社のがん保険は終身型が主流です。終身型は保障期間が一生涯で、保険料も変わりません。一生涯の保障で考えれば、トータルの保険料は他社の方が安くなることが多いでしょう。

終身型のがん保険と月々の保険料を比較すると

- 男性は20代~40代の保険料が安い

- 女性は20代~30代の保険料が安い

という傾向にあるので、若い夫婦が

「子供が独立するまで」

といった期間限定で使えるがん保険です(保障内容も悪くありません)。

がん保険は大きく3つのタイプに分けることができます。

①入院ベースで保障するがん保険。よくある「入院1日1万円!」といった保障内容のがん保険です。入院日数×入院給付金(5千円とか1万円)を受け取ることができます。

②一時金ベースで保障するがん保険。がんと診断されたらまとまった金額(100万円とか)がドンっと給付されるがん保険です。

③治療ベースで保障するがん保険。手術・抗がん剤・放射線といったがんの治療を受けた月ごとに定額(10万円とか)が給付されるがん保険です。

アクサ生命「治療保障のがん保険マイセラピー」は典型的な「③治療ベースで保障するがん保険」です。

最近はがんの入院が短期化しているので、上記②③が主流です。入院してもしてなくても治療を受ければ保障されるアクサ生命「治療保障のがん保険マイセラピー」は現代の医療に合ったがん保険ですね。

がん保険の選び方のポイントは↓のリンク先に書いています。

リンク先の内容を要約すると、選び方で大切なのは以下の3点です。

まずはざっと概要を書いておきます。上記3点について、アクサ生命「治療保障のがん保険マイセラピー」の概要と評価は以下のとおりです。

| 項目 | 内容 | 評価 |

| 先進医療特約の保障内容 | タイプ:10年更新型 保障額上限:2,000万円 一時金:15万円 |

B |

| がん診断一時金の給付条件 | 給付回数:5回 給付間隔:1年 給付条件:がんと診断。2回目以降はがんで入院。 |

B |

| 抗がん剤治療の保障範囲 | 給付回数:60回 健康保険適用範囲内のみ。 |

B |

| 30歳の月額保険料 (基本給付金額10万円・一時金50万円) |

男性:1,415円 女性:1,940円 |

B |

| 40歳の月額保険料 (基本給付金額10万円・一時金50万円) |

男性:2,160円 女性:3,470円 |

他社の終身型のがん保険だと、先進医療特約は保険料が一生涯変わらない終身型となることが多いのですが、アクサ生命「治療保障のがん保険マイセラピー」はそもそも10年更新型のがん保険なので、先進医療特約も10年更新型です。まぁこの点は仕方ないですね。保障額の上限は他社同等の2,000万円です。

また、がん診断一時金に5回上限という回数制限はありますが、10年更新型であることを踏まえるとデメリットではないでしょう(更新すると回数がゼロに戻ります)。ただし、2回目以降は入院が給付条件です。通院治療だけでは一時金を受け取れない点はデメリットです。

抗がん剤治療の保障範囲は公的健康保険が適用される範囲内に限定されています。最近のがん保険は全額自己負担となる自由診療の抗がん剤治療も保障することがあります。この点もややデメリット。

一方で、10年更新型だけあって保険料は安いです。10年ごとに保険料が上がるので、一生涯トータルで見れば保険料は安くないのですが、期間限定のがん保障であれば使えるがん保険です。

がん保険の相談は保険クリニックで!

(↓をクリックすると保険クリニックへ移動します)

アクサ生命「治療保障のがん保険マイセラピー」の基本情報

まずは基本情報を一覧にしました。他のがん保険と比較する際の手掛かりにどうぞ。

| 保険の種類 | 【がん保険】 ・がんに備える保険です。 ・貯蓄性はありません。支払った保険料は掛け捨てです。 ・10年更新型です。10年後に更新すると、保険料が上がります。 |

| 主契約 | 【手術】 手術1回に対し、一時金給付。 【放射線治療】 放射線治療を受けた場合に定額給付(60日に1回)。 【抗がん剤治療】 抗がん剤治療を受けた月に定額給付。 【緩和ケア】 痛みを緩和する治療を受けた月に定額給付。 |

| 特約(オプション) |

【上皮内新生物治療給付特約】 上皮内がんの手術・放射線治療を受けた月に定額給付。 【ガン先進医療給付特約】 健康保険が適用されない先進医療の技術料実費と一時金給付。 【ガン入院給付特約】 入院1日に対し、定額給付。 【ガン・上皮内新生物一時金特約】 がん・上皮内がんと診断された場合、もしくは入院した場合に一時金給付。 |

| 保険料を支払う期間 | 10年間 |

| 保険料を支払う回数 | 月払・年払・半年払から選択可能。 |

| 保険料を支払う方法 | 口座振替、クレジットカード払から選択可能。 |

| 保障される期間 | 10年間 |

| 加入方法 | 対面 |

アクサ生命「治療保障のがん保険マイセラピー」の保障内容を評価します。

冒頭のところで先進医療特約・がん一時金・抗がん剤治療保障について書きましたが、その他の特約(オプション)を含め、もう少し詳しく見ていきます。

【主契約】手術/放射線治療/抗がん剤/緩和ケア

| 治療 | 給付額 | 給付条件 | 給付回数 |

| 手術 | 1回20万円等 | 手術を受けたとき。 | 無制限 |

| 放射線治療 | 1回20万円等 | 放射線治療を受けたとき。 | 60日間に1回(回数無制限) |

| 抗がん剤治療 | 1回10万円等 | 抗がん剤治療を受けたとき。 | 月1回(最大60回) |

| 緩和ケア | 1回10万円等 | 緩和ケアを受けたとき。 | 月1回(最大12回) |

がんの3大治療は手術・薬物療法(抗がん剤)・放射線治療と言われてますが、3大治療は主契約でしっかりカバーされてます。悪くありません。

また、緩和ケア(痛みを和らげるような治療)も保障対象です。

最近はがん治療の初期から使われることもあるようですが、主に末期で助かる見込みがなくなり、痛みだけでも和らげていくような場面で使われるのが緩和ケア。モルヒネを打つとかそういう状況です。

こんな状況になれば、がんの3大治療を受けることもなくなります。なので緩和ケアが保障されないと、がん保険からの保障が途切れることもあります。緩和ケアもしっかり保障される点はメリットでしょう。

ちょっと気になるのが以下の3点。

- 抗がん剤治療(ホルモン剤治療)の保障が最大60回。

- 自由診療の抗がん剤治療は保障対象外。

- デフォルトで上皮内がんは保障対象外。

抗がん剤治療を60回(60ヶ月)も受けることは極稀ですが、乳がん再発予防のためのホルモン剤治療は5年から10年の長期に渡ることもあります。他社のがん保険は上限120回や回数無制限保障が多いので、この点はややデメリット。保障期間が10年なので、10年ごとに回数クリアされますが、女性は要注意でしょう。

また、抗がん剤治療は健康保険が適用される範囲のみを保障対象としています。全額自己負担の自由診療は保障対象外です。

自由診療の抗がん剤治療には、

欧米では承認されて使用が進んでいるものの、日本では承認が遅れている抗がん剤

なんかが含まれます。国立がん研究センターが2021年10月時点の未承認・適応外の医薬品を下記リンク先にまとめてますが、月100万円かかる抗がん剤なんてざらにあります。これが全額自己負担はかなり辛い…。

→国内で薬機法上未承認・適応外となる医薬品・適応のリスト(2021年10月31日改訂版)(PDF)

他社の調査では抗がん剤治療を受けた方のうち、2割弱が自由診療を併用したというデータもあり、最近は自由診療が極々マイナーな治療方法とは言えなくなってきています。

「最悪の場合は自由診療を受けることも辞さない!」

という方は他社のがん保険を検討した方がよいでしょう。メットライフ生命「ガードネクスト」はオプションで自由診療の抗がん剤治療・ホルモン剤治療が通算1億円まで保障されます。また、SOMPOひまわり生命「勇気のお守り」も自由診療の抗がん剤治療を保障対象にできます(それでいて保険料が激安)。

最後に、上皮内がんは保障対象外です。

上皮内がんとはがん細胞がリンパ腺や血管に到達していない初期のがんで、手術でサクッと切り取ってしまえば転移や再発の可能性も低いと言われてます。

「早く見つかって良かったですね」

と言われるのが上皮内がん。そんなに医療費はかからないんですが、乳がんだと通常のがんと同程度の治療が必要となることもあります。女性は気にすべきかもしれません。最近発売されたがん保険は上皮内がんも通常のがんと同じ扱いとすることが多いです。

ただし、上皮内新生物治療給付特約を付加すれば、上皮内がんの手術と放射線治療を保障対象とすることができます。アクサ生命が提示するモデルプランにも上皮内新生物治療給付特約が付加されているようですし、基本的には付加しておくべき特約でしょう(月10円で付加できます)。

【重要です】ガン先進医療特約

| 給付額 | 給付条件 |

| ・先進医療の技術料実費(保障期間通算で2,000万円まで、1回1,000万円まで保障) ・一時金15万円 |

先進医療を受けた場合。 |

先進医療とは、公的医療保険の対象にするかを評価する段階にある治療・手術を指します。健康保険が適用されないので技術料は全額自己負担(入院費や診察費等は健康保険が適用されて3割負担)。なので、先進医療を受けると高額な医療費を請求されることもありますが、その技術料実費を2,000万円上限で保障してくれるのが先進医療特約です。

例えば、先進医療のひとつである重粒子線治療は放射線治療の進化版。がん細胞に対する効果が通常の放射線治療の2~3倍ほど高く、治療期間も短くすることができると言われています。

重粒子線治療はその効果が認められ、保険適用となる疾患が順次拡大されています。2016年には小児がん、2018年には前立腺がんと頭頚部がん、そして2022年4月には肝細胞がん(長径4㎝以上)・肝内胆管がん・膵がん・大腸がんの骨盤内再発・子宮がんに保険が適用されるようになりました。

しかし、それ以外のがん治療に用いる場合はまだ先進医療扱い。治療費は約300万円かかるのですが、この300万円を保障するのが先進医療特約です。

先進医療には重粒子線治療以外にも様々な治療があります。先進医療特約を付加しておけば、保険適用を待つこともなく(お金を気にせず)治療を受けることができます。保険適用を待ってる間に手遅れになってしまった!なんていう最悪の事態を避けられます。

以下、ポイントです。

- 【GOOD!】保障期間通算で2,000万円まで保障。

- 【GOOD!】一時金15万円の給付あり。

ちょっと古いがん保険だと保障期間通算500万円とか1,000万円までの保障となることもあり、2,000万円は安心感があります。

また、先進医療を対応できる病院は限られているため、遠方に移動することもあり得ます(上述した重粒子線治療を受けられる病院は2023年10月時点で全国7ヶ所のみ)。一時金はその場合の宿泊費・交通費に使われることを想定しています(一時金が給付されないがん保険もあります)。15万円あればちょっとした観光もできそうですね。

保障内容は他社と比較して悪くありません。特約保険料も月100円程度ですし、優先度高めのオプションです。

【重要ではありませんが…】ガン入院給付特約

| 給付額 | 給付条件 | 保障期間 | 上皮内がん |

| 入院1日あたり10,000円等 | 入院したとき。 | 無制限 | 給付対象 |

入院1日あたりに定額給付される特約です。入院給付金×入院日数が保障されます。

がんの入院治療は短期化しています。入院日数の平均は以下のとおり。

胃の悪性新生物:22.3日

結腸及び直腸の悪性新生物:16.4日

肝及び肝内胆管の悪性新生物:20.8日

気管、気管支及び肺の悪性新生物:21.1日

(参考:生命保険文化センター)

がん系の入院は平均20日程度で退院できます。意外と短いですよね。

とはいってもこれは平均です。入院が長期化する可能性はゼロではありません(水泳の池江璃花子さんは10ヶ月入院されたそうです)。発生する確率は低いけれど、発生してしまったら大惨事になるリスクに備えることに保険の役割があるとすれば、長期入院の保障は大切です。余裕があれば付加しても良い特約です。

ちなみに、上述のとおり主契約でがんの3大治療が保障されます。入院中はもちろん何らかの治療を受けるので、高額療養費制度を前提とすれば主契約で入院中の医療費はカバーできるでしょう。

ただし、入院した際には医療費以外にも

- 食事代(1食460円)

- 日用雑貨

- テレビ使用料

- クリーニング代

- 交通費

といった雑費がかかります。これらの雑費には健康保険が適用されません(高額療養費制度も適用外)。

また、個室や少人数部屋での入院を希望する場合は差額ベッド代が必要となります。

差額ベッド代はホテルの宿泊費と同じで病院ごとに料金が異なりますし、1部屋の収容人数によっても金額が変わってきます。都会の大きな病院で豪華な個室を利用する場合は、それこそ三ツ星ホテル並みの一泊料金に…。

厚生労働省の調査によると1日あたりの平均差額ベッド代は以下のとおり。

1人部屋:7,797円

2人部屋:3,087円

3人部屋:2,800円

4人部屋:2,407円

「大部屋の入院で大丈夫です!」と病院に伝えれば、差額ベッド代は不要です。良心的な病院であれば、末期となったら無料で個室を利用させてくれることもあります。

しかし、がんの闘病はかなり辛いです。大部屋で人目を気にしながら苦しむのは辛さが倍増します。快適に苦しめるのはやっぱり個室。

ということで、入院中の諸費用+差額ベッド代までがん保険でカバーしておきたいのであれば、ガン入院給付特約の優先度は高めです。

【重要です】ガン・上皮内新生物一時金特約

| 給付額 | 給付条件 | 給付間隔 | 上皮内がん |

| 100万円等 (上皮内がんは1/10) |

1回目:がんと診断確定 2回目以降:がんで入院 |

1年に1回(保障期間通算5回限度) | 給付対象 |

所定の条件を満たせば一気にまとまった金額(100万円とか)が給付されるオプションです。

「がん保険、入っておいたよかった…」

と、銀行口座に振り込まれた100万円を眺めながら多少救われる気持ちになれるのが、がんの一時金保障。がん保険に入っておいてよかったと分かりやすく実感できます。

特にガン・上皮内新生物一時金特約が役立つのは、がんが失業につながりやすい非正規雇用の方やブラック企業に勤務されている方。

東京女子医大の調査では、がんと診断されてからフルタイムで復職できるまでの期間平均が205日(時短勤務を含めると80日)だそうですが、時短勤務制度もないし、205日も勤務先が待ってくれないという場合は、がんと失業のWパンチを食らうこともあるでしょう(実際多いです)。

そんなときに100万円を銀行口座に振り込んでくれるのがガン・上皮内新生物一時金特約です。生活を破綻させないために必要な特約です。

以下、ポイントです。

- 【BAD】2回目以降の給付条件が入院。通院だけだと保障されない。

- 【BAD】上皮内がんの場合は給付額が1/10に減額。

- 【GOOD!】給付間隔が1年に1回。

一時金は条件を満たす限り1年に1回、最大5回まで給付されるのですが、2回目以降の給付条件は入院に限定されます。手術は入院して受けることが大半ですが、抗がん剤治療・放射線治療は通院で受けることが増えてきています。給付条件が入院に限定されてしまうと、がんの治療が続いているのに一時金給付されないこともあるでしょう。

最近のがん保険の一時金保障は

「入院でも通院でも治療を受けていれば1年に1回お支払い!」

が主流です。この点はデメリットです。

また、上皮内がんだと給付額が1/10に減額されます。

繰り返しますが、上皮内がんだと「ちょっと切って終わり」となるケースが大半なので、そんなに医療費はかからないんですが、乳がんは別です。乳がんだと通常のがんと同程度の治療が必要となることもあります。女性は要注意です。

一方で、給付間隔は1年に1回。

ちょっと古いがん保険だと給付間隔が2年に1回給付もあります。がんなんて2年以内に再発することは珍しくありませんが、再発して凹んでるところに

「あ、前回から2年経過してないので一時金お支払いできませんよ」

と言われたらイラっとします。その点、アクサ生命は1年に1回。他社同等です。悪くありません。

まとめると、保障内容は他社比較でやや劣っているかなと。

【使えます】無料セカンドオピニオンサービス

がんで絶望的な状況に陥ると、主治医以外の医師の意見(セカンドオピニオン)を聞きたくなります。しかし、一般人には医師の知り合いなんていないですよね。そんなときに、無料で医師を紹介してくれるサービスは役に立ちます。

アクサ生命「治療保障のがん保険マイセラピー」はアクサメディカルアシスタンスサービスとして、以下のサービスを無料で提供しています。

| 電話やオンラインでいつでも健康相談 | 医師、看護師などの専門家による電話やオンラインでの健康相談サービスです。 |

| 名医によるセカンドオピニオンサービス | 日本を代表する各専門分野の総合相談医に治療方針・治療方法についての意見を聞くことができます。 |

| 糖尿病サポートサービス | 糖尿病の早期発見・早期治療・重症化防止をサポートします。 |

| 介護・リハビリサポートサービス | 介護・リハビリテーションに関する情報や相談先を提供し、病気の治療が終わった後の不安や疑問にもお応えします。 |

名医によるセカンドオピニオンは心強いですよね。

アクサ生命「治療保障のがん保険マイセラピー」のデメリット

1点目と2点目は上述のとおりです。最近のがん保険は自由診療の抗がん剤治療も保障対象とすることが多いです。治療ベースのがん保険としては、この点は厳しい…。

また、一時金の給付条件も他社に遅れつつあります。

がん一時金を50万円で契約していた場合は、上皮内がんの一時金は5万円。ちょっと寂しい金額です。乳がんの場合は上皮内がんであっても通常のがんと同程度の治療費がかかる可能性を踏まえると、特に女性にとってはデメリットですね。

また、一生涯の保障を求める方にとっては10年更新型がデメリットになります。

契約から10年経過すると、2ヶ月前までに申し出ない限り契約が自動更新されます。更新されると保険料は上がります。トータルでみると保険料が高くなることが多く、一生涯の保障を求める方には向いていないがん保険です。

逆に、短期間だけの保障であれば十分選択肢に入ります。終身型のがん保険よりも保険料は安いので、住宅やら教育費やら様々な要因でお金が飛んでいく若い世代にとっては選択肢になる得るでしょう。

冒頭書きましたが、

「子供が独立するまでがんの保障を手厚くしておく」

といったような期間限定の保障を求める方なら検討の余地があります。

アクサ生命「治療保障のがん保険マイセラピー」のメリット

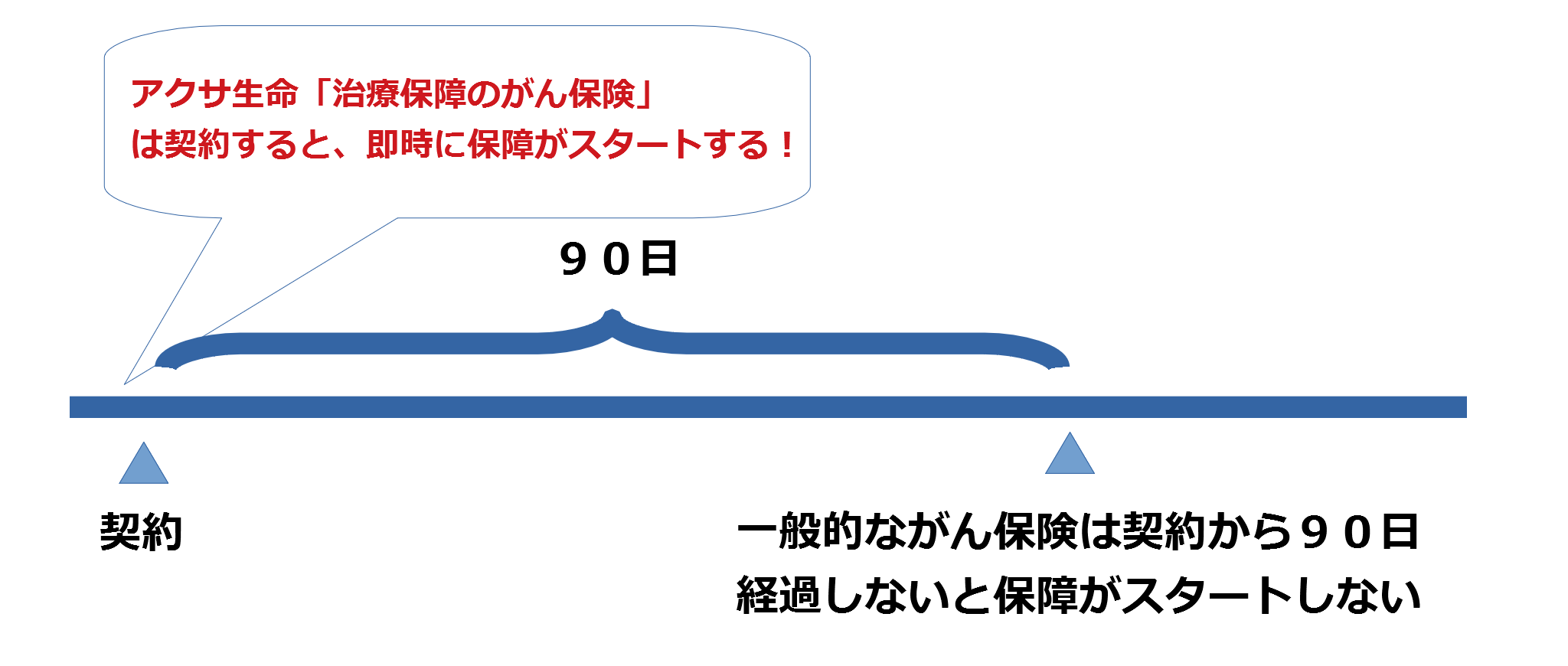

待期期間(免責期間)がない。即時に保障がスタート。

一般的ながん保険は待期期間(免責期間)90日間を設けていて、契約から90日間以内にがんと診断されたとしても、保障を受けることはできません。

しかし、アクサ生命「治療保障のがん保険マイセラピー」は契約と即時に保障がスタートします。

「えっ、じゃあがんと診断されたことを隠して保険に加入しちゃえばいいじゃん…」

と、ズルい人だと考えてしまうんですけど、それはできません。契約時に健康状態を正確に伝える(告知)必要があり、そこでついたウソがバレると契約は無効となってしまいます(徹底的に調査されるので、ウソを突き通すことは不可能)。

なので、このメリットはがん保険に加入してから90日間の

「いまがんと診断されたら損だよなぁ」

というドキドキ感を抑えられるといったところ。

ちなみにですが、ガン・上皮内新生物一時金特約は90日間の待期期間ありです。契約から90日以内にがんと診断された場合、一時金は給付されないのでご注意を。

患者申出治療も保障対象にできる。

患者申出治療とは、患者からの申出を起点として、公的医療保険が適用されない治療を受けられる制度です。

「どうにもならないので〇〇〇という治療を受けさせてください!」

と国に申請して、認められれば技術料以外の入院料・診察料等が3割負担に軽減されます。

アクサ生命「治療保障のがん保険マイセラピー」ではオプション(月400円)を付加すると患者申出治療の技術料と同額が保障されます。1回の療養につき1,000万円、通算2,000万円が限度。

しかし、患者申出療養は普及しているとは言えません。厚生労働省の資料によると、令和2年7月1日から令和3年6月30日までに1年間で患者申出療養を受けた方は208人。現状だと患者申出療養を受ける確率はかなり低めです。

また、最近は患者申出療養を保障するがん保険が増えています。例えば、メディケア生命「メディフィットがん保険」には先進医療・患者申出療養特約というオプションがあり、その名のとおり先進医療と患者申出療養の技術料実費を2,000万円上限で保障します。さらに月々の保険料は100円程度なので、アクサ生命と比較すると格安です。

ひと昔前は患者申出療養を保障するがん保険は貴重だったのでメリットと考えられましたが、他社に追い抜かれてしまったかなと。この点ががん保険を選ぶ決め手にはならないでしょう。

アクサ生命「治療保障のがん保険マイセラピー」とメディケア生命「メディフィットがん保険」を比較する。

同じ治療ベースのがん保険にメディケア生命「メディフィットがん保険」があります。メディフィットがん保険は終身型のがん保険。同じ保険料で保障が一生涯続きます。終身型がん保険の代表格です。

ここでご参考までに両者の保障内容と保険料を比較してみます。

まずは保障内容から。

| アクサ生命 「治療保障のがん保険マイセラピー」 |

メディケア生命 「メディフィットがん保険」 |

|

| 主契約 | 【抗がん剤治療】 抗がん剤治療・ホルモン剤治療を受けた月に定額給付(最大60回)。 |

【抗がん剤治療給付金】 抗がん剤治療・ホルモン剤治療を受けた月に定額給付(回数無制限)。 |

| 【放射線治療】 放射線治療を受けた月に定額給付。 |

【がん放射線治療給付金】 放射線治療を受けた月に定額給付。 |

|

| 保障対象外。 | 【自由診療抗がん剤治療給付金】 自由診療となる抗がん剤治療・ホルモン剤治療を受けた月に定額給付。 |

|

| 【手術】 手術1回に対し、一時金給付。 |

【がん手術給付金】 手術1回に対し、一時金給付。 |

|

| 【緩和ケア】 痛みを緩和する治療を受けた月に定額給付。 |

【がん緩和ケア特約】 痛みを緩和する治療を受けた月に定額給付。 ※オプション保障 |

|

| 【上皮内がん】 上皮内がんの手術・放射線治療に対して定額が給付されます。 |

上皮内がんも通常のがんと同じ扱い。 | |

| 特約 | 【ガン先進医療給付特約】 先進医療の技術料実費と一時金給付。 |

【先進医療・患者申出療養特約】 先進医療・患者申出療養の技術料実費と一時金給付。 |

| 【ガン入院特約】 入院1日に対し、定額給付。 |

【がん入院特約】 入院1日に対し、定額給付。 |

|

| 【ガン・上皮内新生物一時金特約】 がんと診断、入院した場合に一時金給付。 |

【がん診断特約】 がんで入院・通院した場合に一時金給付。 |

|

| オプションなし。 | 【がん保険料払込免除特約】 がんと診断された場合に、以降の保険料支払いが免除。 【がん通院治療特約】 通院1日に対し、定額給付。 【女性がん手術特約】 女性特有のがんの手術を受けたときに一時金給付。 |

保障内容が手厚いのはメディケア生命「メディフィットがん保険」と感じます。以下が主な相違点。

- 自由診療の抗がん剤治療が保障対象。

- 抗がん剤治療・ホルモン剤治療が回数無制限保障。

- 上皮内がんも通常のがんと同じ扱い。一時金が減額されることもない。

- 一時金保障の2回目給付条件が入院or通院。

- オプションの種類が豊富。特に、女性特有の手術(乳房切除や乳房再建等)を特別に保障するオプションあり。

メディケア生命「メディフィットがん保険」は終身型がん保険のなかでもトップクラスに良い保障内容です。まあこの点は仕方ないかなと。

続いて月々の保険料を比較してみます。

保障内容は極力合わせてますが、全く同じ条件で保険料を比較することは不可能なので、こちらはご参考程度に。

| アクサ生命 「治療保障のがん保険マイセラピー」 |

メディケア生命 「メディフィットがん保険」 |

|

| 保障内容 | 手術:20万円 放射線:20万円 抗がん剤:10万円 緩和ケア:10万円 一時金:50万円(上皮内がんは5万円) |

手術:10万円 放射線:10万円 抗がん剤:10万円 自由診療抗がん剤:20万円 緩和ケア:10万円 がん一時金(Ⅱ型):50万円(上皮内がんも50万円) |

| 30歳男性 | 1,415円 | 1,880円 |

| 30歳女性 | 1,940円 | 2,250円 |

| 40歳男性 | 2,160円 | 2,835円 |

| 40歳女性 | 3,470円 | 3,020円 |

全般的に保険料が安くなるのはアクサ生命です。40歳女性の場合はメディケア生命の方が安くなってますね。

しかし、アクサ生命「治療保障のがん保険マイセラピー」は10年更新型です。10年毎に保険料が上がります。例えば、30歳男性が80歳まで加入するケースで保険料総額を計算すると、

アクサ生命「治療保障のがん保険マイセラピー」の保険料総額:3,441,600円

メディケア生命「メディフィットがん保険」の保険料総額:1,128,000円

となります。200万円以上の差になります。

さらに、この数字は現在の保険料率が継続した場合の金額です。通常、保険料率は上がっていくので(現在の40歳より、10年後の40歳の方が保険料が上がる)ので、この差はさらに広がることが予想されます。メディケア生命は一生涯保険料が変わりません。

ということで、一生涯のがん保障を求めるのであれば、終身型のがん保険の方がトータルの保険料は安くなることが多いでしょう。アクサ生命「治療保障のがん保険マイセラピー」は10年から20年程度の期間限定で使えるがん保険です。

アクサ生命「治療保障のがん保険マイセラピー」の評価。

評価:B(S、A~Cで判定)

短期のがん保障であれば、十分競争力あります。若い方が10年から20年程度の期間に限定してがんの保障が必要だと考える方なら、選択肢に入るがん保険です。保険料も安く抑えられますし、保障内容も極端に悪いということはありません。

しかし、一生涯の保障と考えると保険料の総額がどうしても高くなってしまいます。他社のがん保険との比較は必須でしょう。使い方が限定されるので評価は「B」としました。万人向けのがん保険ではないですね。

比較対象として以下のがん保険を挙げておきます。

●オリックス生命「Wish(ウィッシュ)」。こちらも定期型のがん保険です。こちらは一時金タイプのがん保険で保険料が激安。期間限定のがん保険を検討されているのなら、有力な候補となります。

●メディケア生命「メディフィットがん保険」。保険料は業界最安値クラスです。自由診療の抗がん剤治療を保障対象にできますし、一時金の給付条件も完璧です。終身型なので保険料は一生涯変わりません。契約後即時に保障開始となるというアクサ生命と同じメリットもあります。

●SOMPOひまわり生命「勇気のお守り」。男性、もしくはタバコを吸わない女性であれば保険料は業界最安値クラスです。こちらも自由診療の抗がん剤治療も保障対象にできますし、一時金の給付条件も完璧です。終身型なので保険料は一生涯変わりません。90日間の待期期間はありますが、待機期間中の保険料支払いは不要です。

がん保険全般の比較は下記リンク先でやってます。こちらもご参考に。

アクサ生命「治療保障のがん保険マイセラピー」の相談をするなら。

アクサ生命「治療保障のがん保険マイセラピー」は全国の保険ショップで取り扱っています。みなさんのご自宅近くの保険ショップでも取り扱ってる可能性が高いです。

けれども、フラッと保険ショップに立ち寄ってみて、

「うち、アクサ生命の生命保険取り扱ってないですよ」

なんて言われてら悲しいですよね。そんなことがないように事前に調べておきましょう。手堅いのは保険クリニックです。保険クリニックなら、この記事でご紹介したアクサ生命はもちろんのこと、比較対象としたオリックス生命・メディケア生命・SOMPOひまわり生命とも提携しています。

サイト上の予約フォームに相談したい内容をざっくり入力し、予約してから訪問した方が効率的に最適なプランへたどり着けます。

【保険の相談なら!】保険クリニック

保険クリニックの予約は↓をクリック!

保険を検討されているのなら、まずは近所に保険クリニックがあるかを確認してみてください。 生命保険は世の中にたくさんありますが、生命保険を相談する窓口は保険クリニック一択でよいと感じます。

わかりやすく実績を確認できるのが第三者機関による顧客満足度調査。オリコン社が実施した保険ショップの顧客満足度調査にて2021年から2023年までの3年連続No.1、2023年10月に実施した株式会社DRCによるインターネット調査にて総合1位を獲得しています。

保険クリニックは契約手続きとアフターフォローにも定評があります。

保険金の不払い率をこちらにまとめていますが、不払いとなる理由の多くは

- 契約時の告知事項に不備があった。

- 契約上、保険会社に支払う責任がない。

の2点。

1点目は保険を契約する際に生命保険会社へ知らせた告知事項(過去の病歴とか現在の健康状況とか職業等)に誤りがあったケースで、これは保険ショップのスタッフが契約時にしっかり説明すれば回避できます。保険クリニックでしっかり説明を受けて契約すれば、まず該当することはないかと。

また、2点目はそもそも保険会社に保険金を支払う責任がないケースですが、医療保険やがん保険には責任分界点が微妙なグレーゾーンが存在します。微妙なグレーゾーンでキーになるのが医師が書く診断書。診断書の表現ひとつで保障されないこともあります。

そんなときに、

「こういうふうに診断書を書いてもらうと保障されやすいですよ」

といったアドバイスをできるのは保険ショップのスタッフだけです。生命保険会社のコールセンターに問い合わせても、わざわざ自分たちの不利になるアドバイスはしてくれません。

保険クリニックはアフターフォローの評価も高めです。契約後のコミュニケーションを密にしておくことで、万が一の場合には腹を割った相談がしやすくなります。こういう裏情報的なアドバイスは信頼関係がないとできないことなので。

実際に利用した方の口コミは以下のとおり。

「たまたま優秀な人が担当になっただけじゃないの?」

という疑惑も沸いてきますが、保険クリニックはデジタル化が進んでいて独自に開発した提案システムを使ってます。スタッフのクオリティに偏りができにくい点もメリットでしょう。

予約は簡単です。

①保険クリニックのサイトにアクセスする。

②最寄りの店舗を検索する。

オレンジ色のボタンから店舗検索できます。オンライン相談も可能です。

③予約日時を選択する。

④以下を入力して予約完了。

- 相談方法(来店or訪問)

- 名前

- 連絡方法(電話・メールor電話のみ)

- 電話番号

- メールアドレス

- 保険クリニックを知ったきっかけ(リストから選択)

- 要望等(任意入力)

これで予約は完了。1分もあれば予約できます。

50社以上の保険会社と提携している点も評価できます。アクサ生命はもちろんのこと、比較対象としたオリックス生命・メディケア生命・SOMPOひまわり生命とも提携しています。各社の比較もかんたんにやってくれますよ。

もちろん相談は無料です。気軽な気持ちで相談して大丈夫です。

保険クリニックの予約は↓をクリック!

【保険ショップの検索・予約なら】保険相談ニアエル

保険ショップの検索・予約は↓をクリック!

近所に保険クリニックがない場合は、保険相談ニアエルで最寄りの保険ショップを検索してみてください。保険ショップには複数回相談に訪問することもあるので、自宅との距離のは割と重要です。

保険相談ニアエルは全国1,500店舗の保険ショップを区市町村単位で検索できます。保険ショップに関する

- 取り扱っている保険会社

- 実際に利用した人の口コミ

- 営業時間、交通アクセス等の基本情報

といった情報も掲載されています。取り扱っている保険会社が事前にわかるので、希望していた保険を提案されなかった!といった悲劇もないですし、厳しい口コミもそのまま掲載されているので、ちゃんと選べば安心して相談ができるかなと。

また、保険相談ニアエルでは相談予約もできます。予約は簡単で

- 相談希望日時

- 氏名

- 生年月日

- 電話番号

- 相談内容(保険見直しor新規加入orその他)

だけ入力すれば完了。1分程度で終わる作業です。

予約した後には店舗から電話で予約確認があります。電話の際にざっくりと相談したい内容だとか、その他の要望(女性スタッフ希望等)を伝えておけば、相談もスムーズに進みます。

もちろん予約は無料です。気軽に予約して大丈夫です。

保険ショップの検索・予約は↓をクリック!

生命保険の相談は無料でできるし、相談したからって生命保険に入る必要はない。

生命保険の相談はもちろん無料です。

しかも、無料で相談したからといって、提案された保険に必ず入らなければならないということはありません。提案内容に納得できなければ、

「うーん、よく考えてみます…」

と、やんわりお断りしてOKです(お断りする人はかなりいます)。

相談しているときに過度な勧誘もなければ、お断りした後にしつこい電話攻勢というのもありません。最近は過度な勧誘やしつこい電話は法律で禁止されています。そんなことしたら業務停止です。

生命保険の相談は気軽な気持ちで。過度に重く考える必要はありません!

まとめ

公式サイト:アクサ生命「治療保障のがん保険マイセラピー」

アクサ生命「治療保障のがん保険マイセラピー」を検討されているなら、以下の点に注意が必要です。

- 10年間で契約は一旦終了し、同じ保障内容で更新すると保険料が上がる。

保障内容は悪くないので、子供が独立するまでといった短期間のがん保障といった用途には使えます。

しかし、長期の保障となると保険料総額がどうしても高くなってしまいます。終身型のがん保険を選んだ方が良いでしょう。

●メディケア生命「メディフィットがん保険」。保険料は業界最安値クラスです。自由診療の抗がん剤治療を保障対象にできますし、一時金の給付条件も完璧です。終身型なので保険料は一生涯変わりません。契約後即時に保障開始となるというアクサ生命と同じメリットがあります。

●SOMPOひまわり生命「勇気のお守り」。男性、もしくはタバコを吸わない女性であれば保険料は業界最安値クラスです。こちらも自由診療の抗がん剤治療も保障対象にできますし、一時金の給付条件も完璧です。終身型なので保険料は一生涯変わりません。90日間の待期期間はありますが、待機期間中は保険料の支払いは不要になります。

あたりと比較しておくと良いかと。

がん保険の比較なんて面倒くさい!という方は、最寄りの保険ショップへ相談してみましょう。保険クリニックなら、アクサ生命・メディケア生命・SOMPOひまわり生命の3社全てと提携しています。面倒な比較もかんたんにやってくれますよ。

保険クリニックの予約は↓をクリック!

※2022年10月更新